個股資訊 :

為升成立於1989年,是全台最大的汽車內裝開關製造商,主要的產品分兩大類,一部分為開關類型產品,如方向燈、啟動、頭燈、電動窗開關等等;第二種為感測器產品,包括24-77Ghz毫米波雷達模組,以及TPMS胎壓偵測產品。

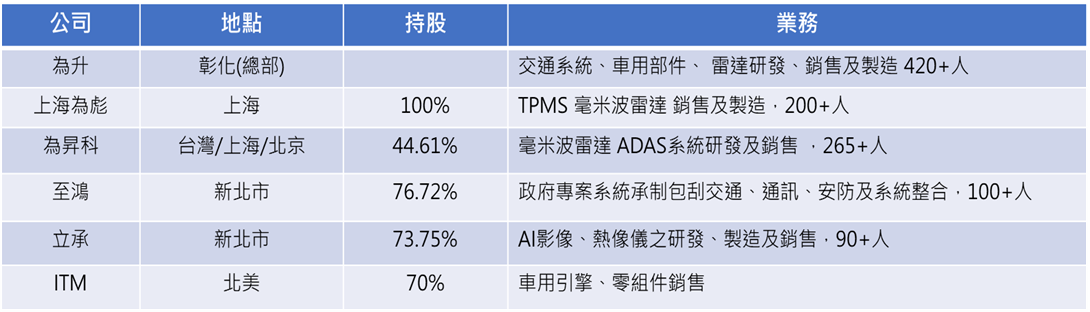

為升集團旗下有五間子公司,分別為上海為彪、至鴻科技、立承、ITM、以及2252的為昇科

1.上海為彪 : 為升百分之百持股的子公司,主要是做胎壓偵測器、毫米波雷達的銷售與製造。

2.為昇科 : 主要發展毫米波雷達與ADAS先進駕駛輔助系統。

3.至鴻科技 : 營運模式主要是標案,對象為政府機關、內政部以及台鐵。

4.立承 : 主要業務為AI影像、熱像儀的監控系統。

5.ITM : 位於北美,主要是做車用引擎、以及零組件的銷售

產品介紹 :

為升主要的產品分成三種,分別為ADAS先進駕駛輔助系統、TPMS胎壓偵測系統、以及車用電裝開關。

ADAS先進駕駛輔助系統原理為,用天線發射電磁波,電磁波打到障礙物後反射回來,就可以判斷障礙物的速度、形狀、與距離。提供駕駛相關的資訊,以及幫助駕駛可以提前反應。這原理就跟蝙蝠發射超音波去感測周圍的環境,所以即使在黑暗中飛行,也不會撞到障礙物是一樣的道理。

而國際汽車工程師協會(SAE)針對自動駕駛的程度,分為LEVEL.0到LEVEL.5共六種等級。

最初級的LEVEL.0就是沒有任何自動與輔助功能,需要駕駛員完全自行操控 。LEVEL .1還是需要駕駛操作車輛,不過車子已經有搭配如車道偏離警告、防鎖死煞車系統、後方雷達等配備。你在倒車的時候,如果離後面的障礙物很近,會聽到逼逼逼逼…的聲音,就是一種輔助系統。LEVEL. 2還是要由駕駛控制車輛,但系統有多項輔助功能,包括可以協助轉向、加減速等等,這邊可以注意的是,雖然特斯拉號稱可以加裝FSD(Full Self-Driving)全自動輔助駕駛,但特斯拉主要還是停留在LEVEL 2,現今多數的車款,也都是在LEVEL .1到 LEVEL .2的範圍。

到了LEVEL.3以上,就是進入真正的「自動駕駛」,與LEVEL.4相同的是,這個等級的車輛已經可以在大部分情況自動駕駛,車輛可以自行轉彎、換車道、加速等工作,駕駛不必花太多時間控制,但在特殊情況,像是意外事故、嚴苛的氣候條件、道路模糊不清時,仍需駕駛接手操作。而到了最高層級的LEVEL.5,這時候駕駛已經完全不用控制車輛,而且車子也不會有方向盤、油門的設計,車輛可以應付任何狀況,甚至不需要人在裡面,都可以自動駕駛。所以有人對未來LEVEL.5的憧憬是,當你”坐”完車上班後,這台車可以向計程車一樣,自己上路載客人、賺外快,並非不可能實現喔~但距離到這個等級,仍有一定的技術門檻、法規、與保險規範需要進步。

但這也是一項不可逆的趨勢,所以受惠各大車廠不斷向前開發自駕等級,ADAS的需求與技術會越來越多樣化,為升主要的ADAS包括盲點偵測系統BSD、車道偏離警示系統、前方警示雷達FCW、停車輔助系統、煞車輔助系統..等等。主要應用於一般的自小客車、商用卡車、也有打進美國校車的供應鏈中。

再來是為升的第二項主力產品,TPMS胎壓偵測器。

胎壓偵測器是裝在汽車輪胎上的感應器,分成內置式與外置式,內置式就是裝在車胎的鋼圈上面,外置式則是裝在車胎充氣的接頭。胎壓偵測器可即時偵測輪胎的氣壓及溫度,並且以無線的方式,將訊號傳到車內的接收裝置,讓駕駛員可以清楚得知車胎目前的狀況,降低爆胎、車禍發生機率。除了安全性外,若車壓不足、摩擦力增加,會更耗油,所以胎壓偵測器平均可以提高2%左右的燃油效率,降低二氧化碳排放,省油及環保,目前各國已經紛紛立法推動胎壓偵測器為汽車的標配,有助於胎壓偵測器的市場需求更加龐大。

我們可以看到這張表,是各國針對胎壓偵測器立法的時間與市場需求。

美國是全球最早立法將胎壓偵測器列為標配的國家,2005年立法通過,2007年列為100%標準配備,一般來說,胎壓偵測器壽命為10年,但會因駕駛習慣、路況等影響,平均壽命約5-7年。所以美國胎壓偵測器的市場,在2012-2014年後,就進到更換的高峰期,加上北美過去新車的銷量計算,每年平均約可銷售 5,000 萬顆胎壓偵測器。

歐盟則是在2014 年將胎壓偵測器列為標準配備,以歐盟每年銷售 1,000 萬台新車估計, 胎壓偵測器市場需求約為 4,000 萬顆。

亞洲地區方面,中國於 2019 立法將胎壓偵測器列為標配,日本、 韓國及印度等國也紛紛效尤,預估亞洲地區每年的需求約 1.6~2.2億顆, 成為全球最大胎壓偵測器的市場。

第三是車用電裝開關,是為升最早起家的產品,目前已經有超過3000多種項目,包含方向燈、啟動、頭燈、電動窗、座椅、風扇、雨刷開關等等,主要供應北美的副廠售後維修服務,就是我們俗稱的AM (After Market),前幾年受惠供應鏈中斷、晶片產能吃緊,新車交貨的數量銳減,所以售後服務市場有更大的需求,但當然,後續這塊,也會隨著車用晶片緩解與供應鏈恢復而趨向正常化。

最後我們看到為升的子公司,2252的為昇科。為昇科主要提供ADAS、以及毫米波雷達模組,產品包含短距、長距雷達、內輪差雷達及艙內監控雷達。下圖這張表,是毫米波雷達(最左邊)與其他呈像系統的比較,可以看到毫米波雷達不論在天氣影響、視野範圍、偵測距離以及精準度上都優於其他方案。

這邊也特別分享兩個為昇科的產品,分別是內輪差雷達以及艙內監控雷達。在電視新聞上,很常看到行車的事故,其中一種就是大貨車轉彎,因為有很大的視野死角以及內輪差,所以旁邊的行人、騎士如果跟得太緊,很容易發生危險,而為昇科的內輪差雷達主要就是裝在大貨車的車頭旁邊,如果周圍有人、或東西靠近,就會發出聲音提醒貨車駕駛。

再來是艙內監控雷達,我們時不時也可以看到,會有出現家長把小孩、貓狗留在車上的情形發生,如果剛好又是大熱天,容易造成無法挽回的悲劇,而艙內監控雷達就是可以感應車上有沒有跳動的生命,可以發出訊息,提醒車主,避免憾事發生。

營運近況與法人報告 :

為升9月合併營收3.47億元,年增13.4%,累計今年前9月營收27.86億元,年減8.5%。公司看好後續訂單轉強,第四季營收有望逐月月增。

第三季產品比重:汽車電裝開關33%、汽車安全件及系統,也就是ADAS與胎壓偵測器,占比46%、通訊監控設備及工程(子公司至鴻專案)占比12%、最後是其他車用,占比9%。

毛利率的部分,ADAS 先進駕駛輔助系統毛利率大於60%、胎壓偵測器毛利率約58%,開關的毛利率約40%,而ADAS與胎壓偵測器的毛利較高,同時也是為升主要的成長動能。

另外,為升在10月20號參加券商舉行的法人說明會,法說會中,提出未來四大營收動能 :

一.子公司立承科技的AI影像、熱像儀取得歐美OEM、ODM的訂單,原因在於近期美國聯邦通信委員會(FCC)以安全為由,傳出全面禁用中國製的錄影監視設備,包括海能達、海康威視、浙江大華等,中國三大錄影監控設備商,這也給了為升切入的機會。

二.子公司為昇科受惠於自駕以及電動車發展,驅動毫米波雷達需求跳躍式成長,全球定點數持續增加,並與國際Tier1車廠取得合作。

三.露營休閒車(RV)的剛性需求,美國整體潛在市場達 5-6 億美元,帶動防鎖死剎車系統(ABS)、倒車 (PA)與盲點偵測(BSD)雷達的需求提升,同時打入了在美國休閒車供應商大廠,預計在2023年將有明顯的營收貢獻。

四.內輪差雷達,除了新車以外,目前已經上路的大型車陸續立法,需要強制安裝內輪差雷達,相關產品營收爆發可期。

法人看好,在疫情期間實施遠距教學,校車出貨動能減少、以及胎壓偵測器受車用晶片緊缺,銷售下降的影響已經過去,搭配為升的四大成長動能,預估為升2022/2023的EPS分別為4.78元、7.38元,提供給投資朋友參考。