公司簡介:

盛群成立於1998年,為國內專業微控制器 IC 設計領導廠商,MCU產品占比公司營收8成。主要應用範圍包含電腦週邊IC、消費性IC、通訊IC、車用MCU、安防、健康量測、馬達控制等產品,主要出貨中國市場(2021年占比78%),國際競爭對手為 STM、Microchip、 TXN、NXP 及 Renesas 等大廠,大中華區對手為中穎電子、兆易創新、芯海、中微、 華大、靈動微、新唐、松翰、九齊、紘康及笙泉。

產品介紹 : 何謂MCU?

MCU(Microcontroller Unit)微控制器單元,把中央處理器(CPU)、記憶體 (memory)、計數器(timer)、各種輸入輸出介面(I/O)、ADC(交流轉直流)…等功能整合在一塊積體電路晶片上的微型計算機。你可以把MCU想成一台弱化的小型電腦,僅用一塊小小的 IC 便能完成運算、存取、控制等功能。雖然運算能力較弱(相比於CPU、GPU),但體積小、耗能低和成本低的特性,讓MCU的應用範圍相當廣泛,包含玩具、冰箱、洗衣機、額溫槍、血壓機、工業用相關馬達、車用…等等,都看的到MCU的身影。

第三季營運 :

1.3Q22營收 13.47 億元,季減 19.1%,年減 36.47%,毛利率 49.15%, EPS 0.99 元。前三季營收 49.31 億元,年減 6.15%,毛利率 51.3%,EPS4.83 元。

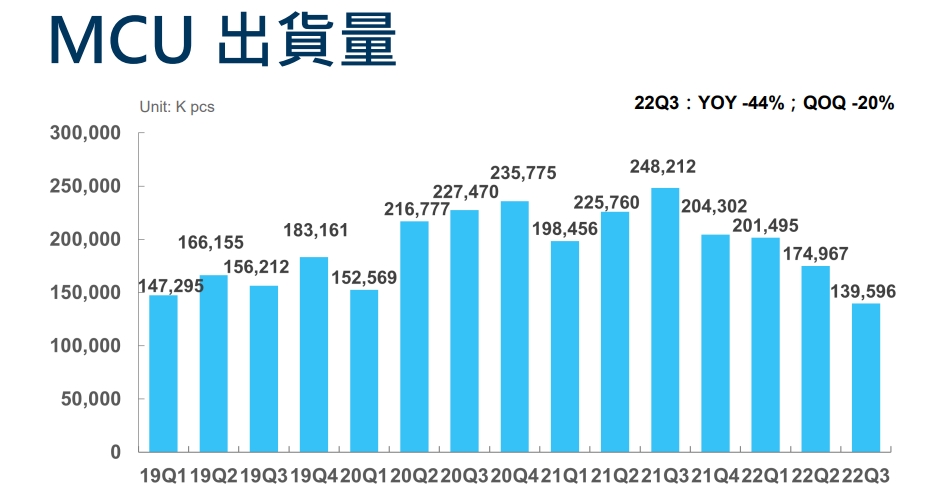

(1)營收部分,中國市場需求疲弱,客戶調整庫存,盛群3Q22 MCU出貨量降至1.39億顆,相較於第二季的1.75億顆,季減20%,年減44%。

(2)毛利率部分,雖然整體 MCU價格並未全面調降,但盛群為了維持客戶關係與產品競爭力,部分產品對客戶降價讓利,因此毛利率下滑幅度高於先前預期。

2.庫存金額17.11億元,創新高(上季為13億);庫存週轉天數達150天(上季為121天,去年同期約68天)。

3.營收佔比 : 家電36%;健康保健11%;顯示驅動9%;BLDC (直流無刷馬達) 3%;安全防護8%;RF 1%;電源管理3%;PC周邊6%;工控8%;其他15%。

(1)公司本來寄與厚望的安全防護產品線,在受到中國房地產景氣不佳影響,聯網型煙霧報警器出貨量大幅衰退,較上季減少超過40%,其餘如健康量測、電源管理、BLDC(直流無刷馬達)亦都較上季下滑 40%。

(資料來源 :盛群)

(資料來源 : 盛群 /NewSight整理)

第四季營運展望 :

1.公司預估,22Q4 整體營運狀況將與 22Q3 持平,但因需求持續下滑,MCU價格承壓、加上晶圓代工價格維持高檔,毛利率將低於第三季。

2.第四季晶圓回貨量較第三季大幅減少45%,2022 年全年投片量將較 2021 年減少達 8%。

3.預計4Q22庫存水位會可下降,因:(1)庫存17億中,多數是已封裝可出貨產品 (2) 4Q22 大幅減少回貨量,且回貨的晶圓先不封裝,一出一進調節下,存貨將降低。但整體消費性 MCU 庫存去化仍不及需求放緩速度,預期消化時間將從2Q23延至3Q23,才有機會恢復正常水位。

4.32bit MCU部分,因先前產能不足,所以有與聯電簽約 LTA 保證32bit MCU供貨,雖然終端需求疲弱,但盛群並未減少LTA 的投片,且簽約時,價格較目前低,因此相關 32bit MCU 在2023年產出後,有部分價格優勢。

(資料來源 :盛群)

2023營運展望 :

1.盛群目前開始跟晶圓廠/封測廠啟動2023年價格協商機制,預期1Q23有可能會有些晶圓廠同意調降價格,但晶圓從投片、產出、到封裝約要2-4個月的時間,所以會到2Q-3Q23才會反映到毛利率上(毛利率開始止跌向上)。

2.2023 年投片較為保守,預估 2023 年整體晶圓投片量將較 2022 年減少 8%。

3.2023年看好領域:(1)兩輪/三輪電動車換電櫃;(2) 兩輪/三輪電動車充電器;(3) 鋰電池串BMS保護IC;(4)儲能箱模塊、逆變器(DC轉AC);(5)發電機;(6)吹風機,冰箱散熱(節能家電)相關BLDC;(7)電動車可攜式充電槍(32-bit EV charger);(8)血糖儀CGM(持續性血糖觀測)MCU產品 (血糖儀CGM:目前血糖機需要用採血針、試紙來量測,而CGM是一塊裡面有探針的貼布,直接貼在皮膚上從皮膚表層體液來測量血糖,可以維持7-14天持續觀測血糖,其MCU數量比傳統血糖機更多,有利公司有開發相關MCU,預估2H23會看到CGM產品推出放量。)

4.原先公司看好的安全防護產品受到中國房地產景氣不佳影響,聯網型煙霧報警器出貨量大幅衰退。而獨立型煙霧報警器,則因歐美經濟衰退,也拖累出貨量,因此 2023 年安全監控成長性將不如先前公司預期。

5.盛群在中國市場比重相當之高,約近8成,但陸續發生中國堅持清零政策影響消費、限電停水、美中角力等,公司決定調整政策,逐步降低中國營收比重,轉向東南亞(越南、印尼、印度)國家,積極布局。

(資料來源 : 盛群)

法人評價 :

綜觀上述,法人認為,在整體消費性 MCU 庫存去化速度不如預期,去化時間將延至 23H2 之後,即使有些許產品線可維持成長,但短期營運仍未見起色,給予盛群2022/23年EPS分別為5.66/4.67元。

我的觀點 :

MCU的門檻其實並不高,主要還是先前受惠疫情紅利,廠商超額下單,所造成漲價跟供不應求,營收與股價才得以如此竄升,我們從盛群這次法說看到,庫存去化的時間要延後至3Q23,與多數電子族群預估修正到1Q23-2Q23延後了一~兩個月,就可以看出,MCU族群可能還需要低迷一陣子,且之後就算落底,是走V、U、L型,哪種方式復甦還很難說,如果單單是庫存修正完畢,但”需求”沒有起來,那對營收與股價仍有一定壓力,所以,我們建議可以先避開MCU相關族群,雖然股價可能隨大盤、景氣提前修正完畢而有機會反彈,但反彈幅度將落後其他成長性更高的 IC 設計同業。