本周三將迎接FED會議紀要,在本週因為感恩節的關係讓美股提早休市。回顧過去的感恩節雖然有大跌的經驗,但這往往都只是投資人的「替代性效應」,我們最終還是必須要回歸市場趨勢與聯準會消息為主。

當然主要的「鴿派」,認為聯準會12月因該會調整升息步伐為較少的50個基點。但偏「鷹派」的主席鮑爾,會後還是誓言要讓通膨回到 2% 的目標,且希望最終能讓「實質利率」為正。

而聯邦儲備銀行行長「詹姆斯布拉德」表示:「政策利率沒有足夠的限制性,並表示隨著政府試圖抑制通貨膨脹,政策還是可能會達到5%至7%範圍,高於市場目前定價」。

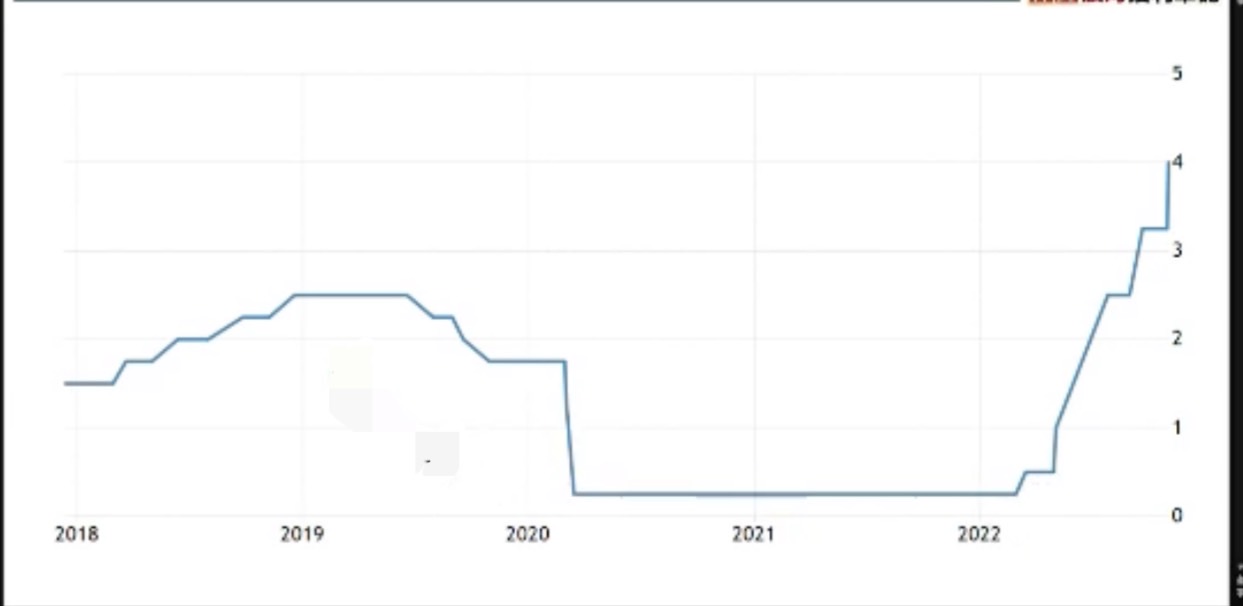

圖中為聯準會升息幅度的角度,但以市場鴿派看法來說,圖表角度仍然陡峭,仍不見高原平台期,是值得留意的地方。

另外需要注意的是,即使每次單次的升息幅度「可能」減少,但最後的「終值」將可能高於預期,意思就是即使中途暫時放緩,但最後利率總值可能高於5%。以投資角度而言,仍需要持續密切觀察美元走勢與資金流向,畢竟政策往往落後於市場,如此才能在風波不斷的消息面中求得一瓢飲。