一.公司簡介 :

兆利成立於 2004 年,總部位於台北,主要以研發、生產及銷售各類樞紐組件、光纖連接器,2021年營收比重分別為,樞紐95.79%、光纖連接器4.21%;依產品分類, 1~3Q22營收比重 NB Hinge 26%、LCD Monitor Hinge 42%,3C 26%(主要為摺疊手機) 、OTHER 6%;兆利在中國大陸有6個生產據點,包括上海、昆山、福清、廈門、東莞及重慶,子公司兆順廠主要製造金屬射出成型製品;公司主要客戶包括 DELL、Apple 等 NB 及 LCD 國際品牌大廠,競爭對手為富世達(奇鋐子公司 )、新日興、鑫禾、信錦及安菲諾(Amphenol) 等。

(資料來源 : 兆利)

1.樞紐 :

主要應用於電腦、電子、光學、家電、資訊、通信、儀器等產品之連結軸,如:商用筆記型電腦樞紐、工業用筆記型電腦樞紐、軍事用筆記型電腦樞紐、LCD Monitor/TV樞紐、LCD PC樞紐、VR/AR樞紐、螢幕懸臂支架、摺疊手機用樞鈕等。

2.光纖連接器 :

主要用於光傳輸系統,以連結電信公司的機房、基地台、有線電視業者的機房、中繼站、網路業者的機房 Fiber to home 的使用者、劇院級的音響設備、光主被(動)元件廠商的檢驗設備及軍方通信設備等。

二.2022 / 23營運展望 :

1.1~3Q22營收比重 NB Hinge 26%、LCD Monitor Hinge 42%,3C 26%(主要為摺機) 、OTHER 6%。

(資料來源 : 兆利)

2.4Q22 NB 還是有庫存需消化的因素,消費、商務、教育市場都不好,預計全球 NB 出貨量 QOQ-12%,4Q22營收與3Q22接近 ( 可能會有匯兌損失 );影響4Q22 NB出貨原因 : 1) x86處理器未推出新平台、蘋果MacBook Pro延至1H23 ;2) DRAM、SSD、面板、相關IC去化庫存,拉貨動能減少;3)教育標案淡季。

3.目前公司 UTR 50-60% 、2022年初80~90% 。

4.產品別毛利率 : 蘋果NB平均之上、非蘋NB平均之下、 Monitor 平均之下(較差),3C平均之上; 2022年毛利率上升主因產品組合不同 ( 4Q21 開始出貨上下翻摺的摺疊手機、良率較左右翻摺疊機好、毛利佳),還有匯率貢獻。

5.中國大客戶有排他條款,6M22 續簽,之前一次簽三年,這次簽兩年,新的國外手機品牌基本上大客戶會同意兆利出,但不能出其他中國品牌。

6.摺疊手機目前跟對手(富世達,散熱廠奇鋐子公司,持股19.25%) SHARE 一半一半,兆利良率有80-90%;摺疊手機鉸鍊良率改善,華為會要求降價,價格應該會逐年往下滑,未來不排除華為會找第三家供應鍊。

7.展望2023年,1Q23還是蠻弱的 ( QOQ 衰退 ),2Q23也平淡,要看2H23有沒有機會回升;2023年預估NB會跟2022年持平 ( APPLE成長,非A下滑 ) 、LCD Monitor 下滑、3C會成長,但成長多少還是要看客戶出貨的狀況。

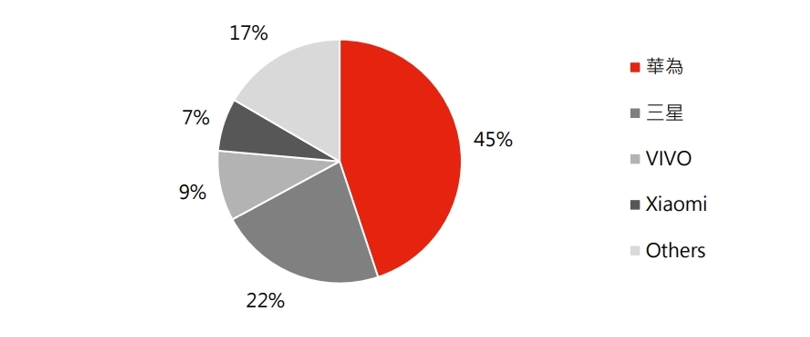

8.摺疊手機基期仍低,有望持續成長;據 TrendForce 表示,預估 2022 年 OLED 折疊手機滲透率 1.1%,達 1280 萬隻,三星囊括近 80% 市占,預估 2023 年後滲透率可望提升至1.5%,達 1850 萬隻, 2024年後滲透率可望突破2.5% ;另外, IDC 數據指出,3Q22 中國折疊螢幕產品單季出貨量超過 100 萬支,華為市佔率第一,市場份額達 44.9%,評估 2022 年華為在全球摺疊手機市場的市占率約 10%~20%。兆利目前摺疊手機為單一客戶 ( 華為,有簽排他條款 ),短期雖未看到新增客戶的潛在機會, 但華為全球市佔率第二,預期可同步受惠產業趨勢向上,2023 年兆利摺疊手機出貨量可望持續成長。

3Q22中國摺疊手機市佔率 (資料來源 : 永豐投顧)

三.法人評價 :

考量兆利 2022 年摺疊手機鉸鍊出貨量 < 100 萬支,但摺疊手機業務獲利貢獻度已達 30% 左右的水準,而目前摺疊手機於手機市場的滲透率仍低,未來有潛在大幅成長空間,惟考量 NB 與 LCD Monitor 展望持續保守,且後續恐有匯損干擾獲利表現,法人給予兆利 2022 / 23 EPS 分別為 7.66 / 5.51 元。

(資料來源 : 華為)