一.公司簡介 :

1.上緯投控為投資控股公司,主要子公司有上緯新材料、上偉碳纖、上緯創新育成,

(1)上緯新材料 : 主要產品為環保耐蝕材料與環保綠能材料,應用於離岸風電葉片、防腐蝕儲槽及管道,火力電廠脫硫、除塵、煙囪、船舶等設備,主要客戶為中國葉片廠商。4M21 投資安徽美佳新材料, 策略性向上游整合主要原料基礎環氧樹脂,有效穩定原料供應、增加競爭力。

(2)上偉碳纖 : 主要產品為拉擠板材與預浸布,拉擠板材已通過國際風機大廠及大陸主要客戶認證並取得訂單,主要用於風電葉片大樑;預浸布部分則積極開拓風電以外新客戶及新應用,增加產能利用率,持續成長中。12M21 投資磁震科技,將透過整合磁震的資源,將產品由碳纖維預浸料及拉擠板材延伸到碳纖成型,開拓更多航太及新能源汽車的碳纖複材應用客戶。

(3)上緯創新育成 : 上緯投控於 4M21 公告成立子公司上緯創新育成,主要為特用化學品、碳纖複合材料、創新材料前瞻研發與新事業孵化。主要為碳中和相關研究及開發,以碳捕集、儲存、再利用為主軸,找尋碳捕集試驗合適場地及合作對象,同時投注資源於碳纖回收應用,實現循環經濟的目標。

2.上緯兩大事業別分別為新材料事業、碳纖事業

(1)新材料事業 ( 主要為環保耐蝕材料、環保綠能材料 ) :

主要產品包括乙烯基酯樹脂、特種不飽和聚酯樹脂、風電葉片用灌注樹脂、手糊樹脂、模具樹脂、膠黏劑、風電葉片大樑用拉擠樹脂、 風電葉片及船用灌注HYVER樹脂、環境友好型樹脂、軌道交通用安全 材料等多個應用系,主要應用領域包括節能環保和新能源兩大領域。其中節能環保領域主要包括軌道交通用安全材料及電力、石化、電子電氣、冶金、半導體、建築工程等行業的污染防治工程;新能源領域包括風電葉片用材料、汽車輕量化材料等方面。

(資料來源 : 上緯)

(2)碳纖事業 ( 其他,包含碳纖維複材、股利收入、商品買賣等 ) :

上緯擁有專業的預浸布產線、拉擠產線和熱塑板材產線,其產品主要為中溫固化高克重風電預浸布、快速固化預浸布、中溫固化高克重LCD支撐架預浸布、高TG耐高溫預浸布、阻燃碳纖/玻纖預浸布、 風電用碳纖維拉擠板材、各類拉擠板材和拉擠型材。

(資料來源 : 上緯)

3.技術發展

(1)環保耐蝕材料

推出新創產品「SWANCOR HYVER」,讓客戶在環保耐蝕材料增加一項高性能、高性價比的選擇,特別是在船舶的應用,能有效減少船舶製造的工藝流程、提昇生產效率及性能,已成功推廣至國際客戶。 此外,與策略夥伴美佳新材共同合作開發特用環氧樹脂,提高自主研發能力並累積上游材料的研發能量。

(2)可回收熱固環氧樹脂

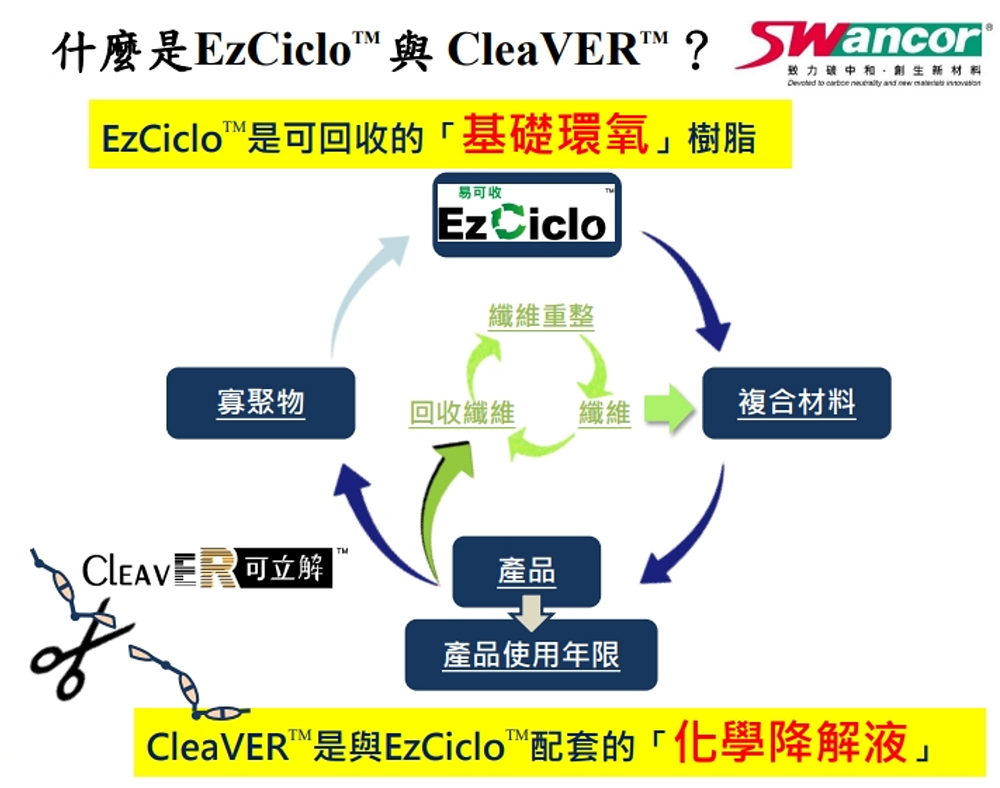

因應碳中和及減碳的龐大需求,上緯研發出可回收熱固環氧材料 「EzCiclo 易可收」。 使用上緯的可回收熱固環氧製造複合材料,除了擁有傳統環氧樹脂的性能及特性外,在產品生命週期終了時,只要將複合材料浸泡在上緯研發的降解液 「CleaVER 可立解」,即可以得到樹脂液及纖維,過程中不會產生廢溶劑、廢氣等污染,符合循環經濟的要求。 「EzCiclo 易可收」 是一種基礎環氧樹脂,可用於風電產業、以及取代現行需要使用環氧樹脂的製程及產品,例如 PCB板、運動用品、汽車…等,讓原本不可回收的熱固環氧,變成可以循環回收使用的環保產品。

(資料來源 : 上緯)

(3)風電葉片灌注環氧樹脂

上緯的兩項新創產品「可回收熱固環氧樹脂」以及「SWANCOR HYVER」皆可以使用於風電葉片灌注,取代原本的傳統灌注樹脂,讓葉片製造商有更多元化的產品選擇。

(4)高性能碳纖維預浸料與拉擠板材

除了原先的碳纖維預浸料及拉擠碳板外,亦同步研發使用 HYVER及EzCiclo的預浸料及拉擠板材,提供客戶更多元化的產品選擇。

二.營運近況與展望

1.3Q22 營收 23.6 億元,佔比分別為環保耐蝕材料 36%、環保綠能材料 42%、碳纖複材 16%、其他 6%;其中,環保綠能材料主要應用為風機葉片樹脂,中國營收占比約 7~8成,因此上緯營運與中國風電市場相關性高。

(資料來源 : 元大投顧)

2.環保綠能材料 1~11M22 月出貨量表現疲弱,主因 : 1) 中國受葉片葉型以小換大的轉換時間延滯;2) 中國疫情封控措施影響;3) 中國離岸風電補貼自 2022 年取消,造成 11~12M21 裝機容量劇增,使 1H22 需求趨緩, 導致中國今 ( 2022 ) 年累積至 10 月風電安裝新增容量約為 21.1GW ,與整年目標 50-55 GW 出現落差,加上中國疫情缺工高於預期,公司預計 12M22 亦不會有明顯改善,4Q22 動能仍較為疲弱。

3.展望 2023 年,隨著 : 1) 中國防疫政策逐漸緩解;2) 中國十四五期間年均 50GW 裝機目標;3) 2022 / 11 / 24 上 海市發布關於《上海市可再生能源和新能源發展專項資金扶持辦法》,鼓勵離岸風電項目和場址中心離岸距離大於 / 等於 50 公里的離岸風電項目,獎勵標準為 500 元人民幣 / 千瓦,單個項目年度獎勵金額不超過 5000 萬元人民幣,自 2022 / 12 / 15 起實施,有效期至 2026 / 12 / 31 ; 4 )從金風科技所公布之公開招標容量可發現,截至 9M22,中國公開招標數量已新增至 76.3GW ( YOY+ 82.1% ),已超過 2021 年水準,由於前一年的招標可預示下一年的裝機水準,因此預計 2023 年風電裝機量有望達達 70GW、較 2022 年大幅成長。

(資料來源 : 元大投顧)

4.風機葉片大型化,帶動碳纖複材需求

風機逐漸朝向大容量發展,帶動風機葉片朝大型化趨勢前進,然而,葉片長度增加,將使 : 1) 葉根受到的負載增加,導致葉片轉動時容易扭轉變形;2) 葉片重量增加使得負載上升,進而增加主樑帽層間失效風險,且若重量的增加大於剛度增加,更容易使葉片發生共振進而破壞結構, 因此硬度高、 質量輕的碳纖維材料需求增加;碳纖維是一種在高溫環境下裂解碳化形成含碳量高於 90%的無機纖維,具有耐高溫、抗摩擦、高強度、耐腐蝕等特性,同時硬度高、質量輕,適合用於大型化風電葉片,此外也廣泛應用於航空航天、海洋工程、工程機械等行業。 根據 Rystad Energy資歷顯示,2010 年~2021 年期間,大於 8 MW 的風機僅佔全球安裝量的 3%,但預計到 2030 年比例將大幅上升至 53%。

(資料來源 : 元大投顧)

5.原物料成本下降,有助上緯毛利率提升

環保耐蝕與環保綠能主要原料為苯乙烯與環氧樹脂,而材料成本占其約 9 成以上,其中環氧樹脂佔約 45-50%;2021 年受到全球普遍原物料大漲,加上公司上漲成本只能約轉嫁 60-65% 左右,因此上緯 2021 年毛利率 YOY- 5.2 pts , 12.5%。然由於近期原物料價格下降,環氧樹脂從 2022 年初至 12M22 已大跌 39%,有助於上緯產品毛利率提升。

(資料來源 : 元大投顧)

6.新增國際大廠客戶,挹注碳纖複材營收

上緯碳纖複材主要產品為拉擠碳版,多應用風電葉片的大樑,1H22 因客戶調整庫存導致出貨量下滑,然隨著 2H22 中國防疫政策逐漸緩解、 7M22 增加一家國際級整機客戶 , 預期將帶動碳纖複材營收成長 。

7.發展革命性創新產品、符合全球碳中和趨勢

隨著全球逐漸重視碳中和,各國政府也提出相應的政策,中國目標於 2030 年前實現碳達峰、2060 年前實現碳中和;美國則提出 2030 年碳排放量比 2005 年水準減少 50-52%、2050 年前實現碳中和;英、歐、日、台等主要國家皆預計於2050年達碳中和,上緯投控瞄準創新材料綠色商機,2022 年推出新創產品 : 1) SWANCOR HYVER,自主研發的自由基改性環氧樹脂,具有價格較環氧樹脂低 15%、黏性低使灌注效率提升 20%的優勢,目前已通過 2 家中國葉片廠測試認證,但礙於法規推展進度較為緩慢,目前推往其他非風電應用領域,如船舶、遊艇等休閒產業;2) 可回收熱固材料「EzCiclo 易可收」及「CleaVER 可立解」,有別於傳統退役葉片處理方式採掩埋及焚燒為主,上緯研發的可回收熱固複合材料回收過程較一般樹脂減少 90%廢氣排放,此外除了風電產業,EzCiclo 亦可應用於各種產業的加工製程,例如運動休閒、CCL 和 汽車產業等,預計 2022 年底將有機會通過國際大廠認證。

(資料來源 : 元大投顧)

三.法人評價 :

看好 : 1) 中國 2022 年風電安裝容量目標進度落後,估計 2023 年加快裝機,新增裝機量將年增 46% 達 70GW,將帶動綠能材料及碳纖複材成長;2) 隨著中國封控影響漸緩、以及 7M22 新增一家國際級整機客戶,預期將帶動碳纖複材營收成長;3) 主要原料環氧樹脂成本下降,毛利率有效提升。