一.公司簡介 :

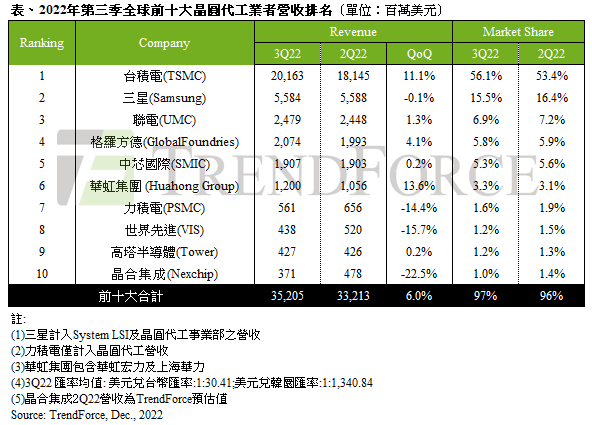

聯電為一成熟製程晶圓代工廠,根據 TrendForce 3Q22 統計,聯電位於全球晶圓代工產值排名第三、市占率約6.9%;其他台廠相關成熟製程廠商力積電、世界先進產能分別排第七、八名,市占率 1.6%、1.2%。公司目前擁有 12 座晶圓廠 ,包含 1 座 6 吋廠、7 座 8 吋廠、4 座 12 吋廠,截至 2022 年合計季產能約 2,543 千片約當 8 吋晶圓; 4Q22 營收比重依產品別為:通訊 45%、消費性 24%、電腦 12%、其他 ( 包含汽車、工業 ) 18%,主要客戶包含聯詠、聯發科、Broadcom等,主要競爭對手則為三星、格羅方德、中芯國際、世界先進等晶圓代工廠。

(資料來源 : TrendForce)

二.營運近況 / 展望 :

1.4Q22營收 678.36 億元、QOQ- 10%、YOY+ 14.78%;GMR 42.9% 、QOQ- 4.4 ptts 、YOY+ 3.8 ptts;OPM 34.8% 、QOQ- 5.2 ptts 、YOY+ 5 ptts ;稅後純益 190.68 億元、QOQ- 29.4% 、YOY+ 19.56%,EPS 1.54 元。公司表示,4Q22大部份半導體終端市場需求顯著放緩,加上整體產業庫存持續修正,晶圓出貨量下滑至 221 萬片、QOQ-14.8%、YOY-13.1%,整體UTR 降至 90%。但由於持續優化產品組合優化,ASP小幅上升,減緩對營收的衝擊。

2.2022全年營收 2787.05 億元、YOY+ 30.8%;GMR 45.1% 、YOY+ 11.3 ptts ;OPM 37.4% 、YOY+ 13.1 ptts ;稅後純益 871.98 億元、YOY+ 56.3%,EPS 7.09 元。22年受惠有利的匯率因素、22/28nm 產品組合擴充、及新增產能推升,帶動毛利率達45%,22/28 奈米製程營收YOY+>56%,主要來自 28 奈米有機發光二極體 ( OLED )、 顯示驅動晶片(DDIC)、影像訊號處理器(ISP)的強勁需求;此外,車用 (包含在其他類別 ) IC營收大幅成長82%,占比重達9%,且受於長期汽車電子化和自動化趨勢的推動,預期車用電子IC將持續成為公司2023年~往後的重要成長驅動力。

(資料來源 : 聯電)

3.展望2023年,公司表示,目前PC手機消費領域持續疲弱,預期庫存調整持續,聯電 / 台積電預計全球半導體景氣不含記憶體約衰退1%~3% / 衰退4%、晶圓代工產約下滑4%~6% / 下滑3%,估計全年營運衰退約11%~13% / 美元營收可望微幅成長。展望1Q23,客戶的庫存天數 ( DOI ) 高於正常水準、訂單能見度偏低,聯電預計1Q23將充滿多重挑戰。預期 1Q23 稼動率降至近7成、量的部分,晶圓出貨下降high-teens(約17-19%)、 ASP ( USD ) 則維持穩健、毛利率降至約mid thirties(約34-36%)、 12吋表現仍有望優於公司平均 (1Q23 營運表現排序 : 28nm >12”>公司平均> 8”)。

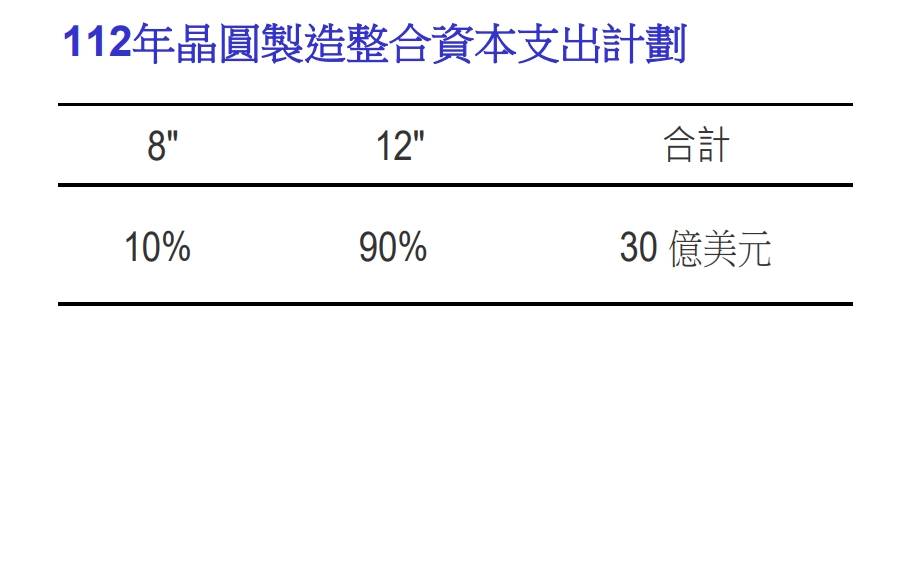

4.應對當前的景氣低迷,聯電已進行嚴格的成本控管措施,並盡可能地推遲部份資本支出,2023年Capex 30億美元、90% 用於12",其餘10%則用於 8";其中,主要用於擴建Fab 12 A(P6,南科)、 12 i (P3,新加坡) 12”廠,12A (P6)預計將會在2023年年中量產,4Q23產能將達12 k,12 i (P3)廠則是1H25開始量產,預估 2023 年公司總產能 +4.9%,主要係 P6 新廠量產所帶動;聯電 10M22 下修Capex至 30 億美元、實際Capex約27億美元,因此,23年投資若全數到位,YOY+11.1%。

(資料來源 : 聯電)

5.1H23 PC、智慧型手機、消費性電子產品將會持續進行庫存調整,目前去庫存仍是公司首要目標,能見度要到2H23才會比較明確;1Q23有可能是公司營運的低點,但也有可能是1H23;而2H23 車用訂單成長將能有效抵銷公司消費性產品的衰退。

三.法人評價 :

展望 2023 年,聯電預估半導體產業衰退1~3%,預估晶圓代工產業衰退4~6%,而公司 2023 年營收下滑11~13%,表現弱於產業。就價格而言,儘管產能利用率於 1H23 大幅滑落,但公司預估 2023 全年 ASP 維持穩健,主要係 12”產品組合及 P6 新廠 LTA 2H23量產對價格有支撐。庫存方面,公司預期 1Q23 庫存會持續改善,2Q23 庫存下滑會更明顯,有助於產業於 2H23 復甦,同時 28/22nm 產能利用率在 WiFi 6、ISP、OLED Driver 及車用等長線需求趨動下也會回升,至於公司對於韓系客戶 ( 三星 ) 將 CIS 及 ISP 導入自有 17nm 產線的看法,認為即使發生,但在 2024 年以前,OLED 及 ISP 導入 17nm 的數量很有限,22nm 還是具有競爭力的製程。法人預估聯電 2023 全年營收YOY-15.3%、稅後淨利YOY-30.3%、 EPS 4.66 元(原估 5.42 元)。