一.公司簡介 :

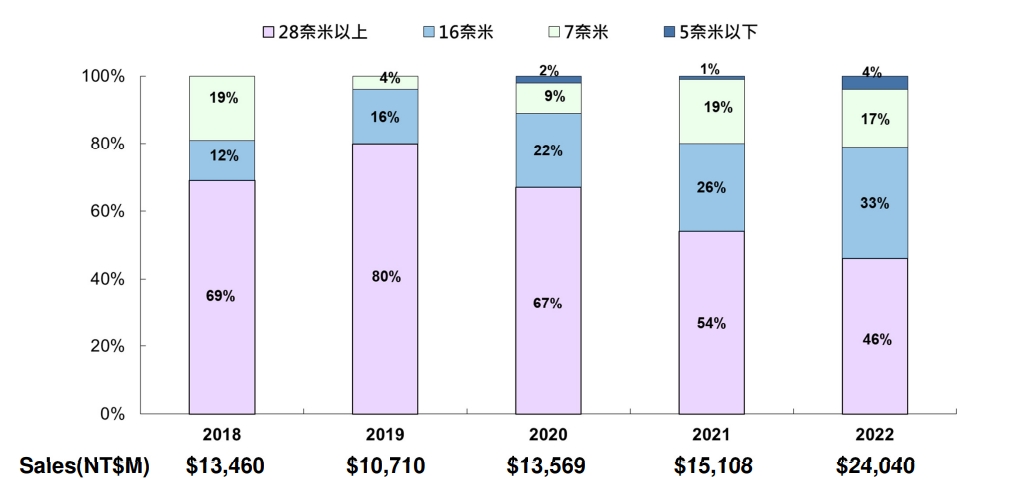

創意電子為 ASIC/SoC 設計廠,台積電為其最大股東,截至 4Q22 持股比例達 34.83%;創意專精於 ASIC 領域,可提供 Spec-in、SoC 整合、實體設計、先進封裝、量產服務,以及高頻寬記憶體與 die to die 互連 IP 等服務,創意因與台積電具有緊密的合作關係,在晶圓代工投片與先進封裝的產能取得上較具優勢,近年在先進製程與 HPC/AI 應用的營收貢獻逐步提升。 創意的營運模式大致分為 NRE (委託設計) 以及晶圓量產,4Q22營收占比,NRE 26%、ASIC及晶圓量產 70%、其他 4%,以製程占比來看,28 奈米以上 40%、16 奈米 31%、7 奈米 19%、5 奈米 10%。

二.營運近況 / 展望 :

1.4Q22營收80.83億元,QOQ+33.34%、YOY+65%,其中NRE23.7億元、QOQ+105%、YoY+63%,Turnkey 53.3億元、QOQ +13%、YOY +92%;營收佔比分別為NRE 29%、Turnkey。製程別來看,N28 40%。4Q22毛利率收斂至 33.4%,主要因較高毛利率的N5 NRE 營收遞延導致,稅後獲利13.46億元,QOQ+27.23%,EPS 10.05元。

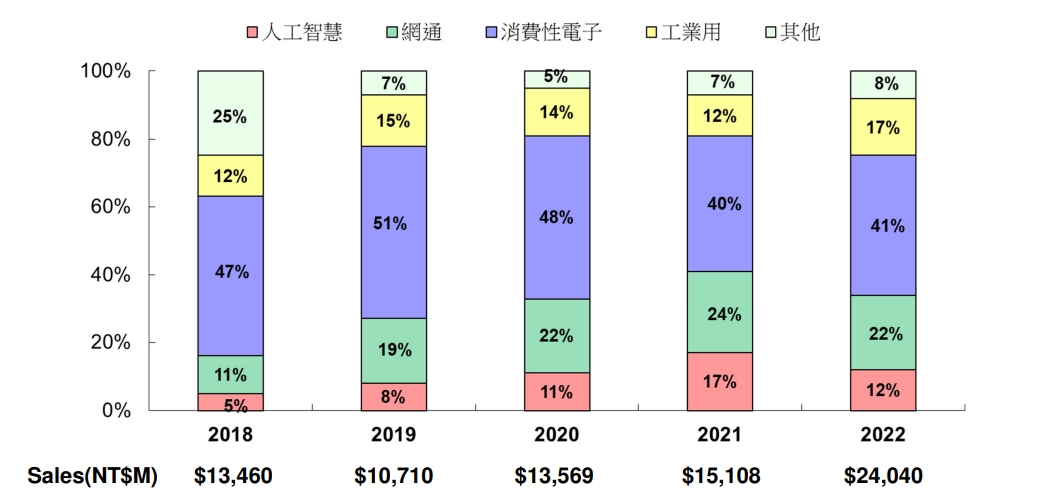

2.2022全年營收240.40億元,YOY+59.12%,稅後EPS 27.69元。產品營收比重方面,NRE 26%、Turnkey 70%、其他4%。製程別來看,N2846%。依地區來看,台灣17%、美國23%、中國33%、日本8%、韓國15%、歐洲4%。依應用別來看,AI12%、網通22%、消費性41%、工業用17%、其他8%。

(資料來源 : 創意電子)

(資料來源 : 創意電子)

3.展望1Q23,營收QOQ將衰退double digits,NRE衰退幅度也有2位數,ASIC營收QOQ-17~19%;整體而言,1Q23營收將較1Q22雙位數百分比年增、且有機會優於3Q22。毛利率方面,因為N5 NRE遞延到1Q23,因此毛利率會稍微優於4Q22,但營業利益率則會稍微比4Q22降。

4.展望2023年,營收、ASIC(Turnkey)、NRE都是YOY兩位數百分比成長,其中ASIC>NRE,過往NRE:ASIC的比重則為30:70,2023年NRE的比重會低於30%, ASIC成長動能來自SSD(enterprise)、Networking(switch),ClientSSD修正幅度較大,但enterprise SSD需求還是很穩定。2023年毛利率會下滑數個百分點,因為NRE比重下滑,加上晶圓代工產能較鬆,故有來自客戶的議價壓力,但2023年全年EPS成長(22年27.69元) 。

5.N5NRE才剛始貢獻營收,所以N5佔2023年ASIC(Turnkey)營收比重有限。不過N7會大幅成長,進入量產案子有enterprise SSD、FPGA、AI,會較2022年佔ASIC營收7% 明顯成長許多。

6.中國營收占比約30%+(22年中國33% ),預期2023年中國區營收絕對金額會成長,但地區營收占比不會有大幅變動,公司在接中國的訂單時都非常小心,會和台積電討論,只要台積電不接,創意就不接,因為也找不到晶圓代工廠,但不表示公司會放棄中國市場,只是在N16以下會仔細評估。

7.4Q22庫存金額增加,主要是因為客戶知道2023年台積電要漲價(4~6%),所以客戶就提前下單,還有之前substrate缺貨,客戶要幫忙備貨,不過存貨對創意而言不是問題,因為通常要有PO和deposit創意才會幫客戶備庫存。

三.法人評價 :

法人認為創意將受惠於:1)先進封裝技術發展趨勢向上,隨物理極限與製造成本越趨昂貴,通過縮小電晶體尺寸以提高經濟價值的難度越趨提高,故異質整合成為發展課題;依據 Yole Group預估,先進封裝市場規模於 2021 ~2027 年的 CAGR + 9.6%,而創意擁有先進封裝技術(CoWoS、InFO)的相關所需 IP 包括 HBM 與 D2D(SerDes/DDR) IP, 並與台積電密切配合;22 年創意先進封裝相關(APT)營收占比為 10~15%, 23 年隨 NRE 開案加持,APT 營收比重有望提升。2) 差異化體現使 ASIC 趨勢向上,連帶需要設計服務公司協助,以加快晶片上市時程,此亦反映於創意23年營收再創新高。創意在 N5/N7/ 甚至 N3E 均已有 IP tape out, N7 的量產晶片亦將由企業用 SSD、FPGA 與 AI 貢獻,可望帶動今年 N7 量產晶片大幅成長。