一.公司簡介 :

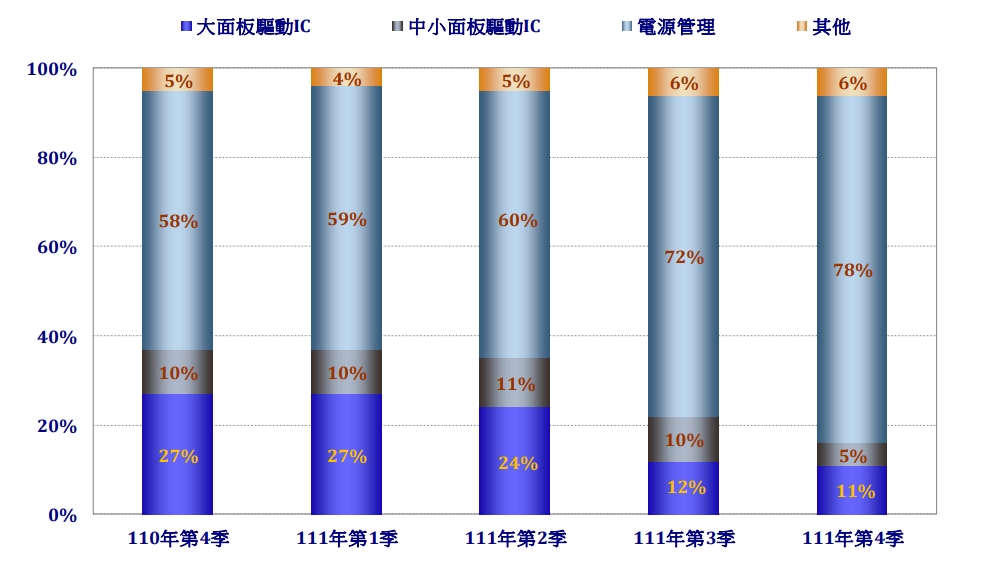

世界先進成立於1994年12月,於1999年導入邏輯產品代工,成為台積電代工夥伴,截至1M22,台積電為公司最大股東,持股比28.32%。4Q22公司製程比重:0.5微米25%、0.35微米30%、0.25微米17%、<=0.18微米28%。;4Q22產品銷售組合:LDDIC 11%、MSDDIC 5%、PMIC 78%、其他6%。

(資料來源 : 世界先進)

二.營運近況 / 展望 :

1.4Q22營收 95.73 億元,季減 28.2% ( 符合財測區間QOQ-26~-29 %、LSDDIC QOQ -60%、PMIC QOQ- 25%),年減 24.8%;受 UTR 降低 15% ( 含 10% 4Q22產能 pre-build )、ASP QOQ-4% 、出貨量 QOQ-30.4% 至 441K/季,同步下滑影響,毛利率 39.2%,季減 5.8 個百分點,年減 8.4 個百分點;營益率 25.7%,季減 7.7 個百分點,年減 10.4 個百分點;稅後純益 24.79 億元,季減 35.2%,年減 33.3%,每股純益 1.47 元。

2.22 全年營收 516.94 億元,年增 17.6%;毛利率 46.3%,年增 2.7 個百分點;營益率 34.5%,年增 2.4 個百分點;稅後純益 152.8 億元,年增 29.3%,每股純益 9.07 元。

3.展望1Q23,因終端需求疲弱配合客戶積極庫存調整、加上Q1 為傳統淡季,訂單能見度已縮短至3個月,UTR 估續降10% 至 50%;在新台幣30.1兌1美元基礎下, 1Q23營收下滑至79~83億元,QOQ-17.5~13.3% (中值約QOQ-15%);毛利率部分受到 ASP 季減個位數百分點且有匯率不利因素,約落在 29-31%,營益率約14.5-16.5%;後續營運有望自2Q23起溫和回溫,但回溫速度有待觀察。

4.展望1Q23產品應用領域,LDDIC 隨著 TV 等消費端面板趨穩、庫存調整近尾聲,1Q23訂單已有回升跡象、有望於 2Q23 回溫;至於手機筆電等 MSDDIC 和 PMIC 訂單,將持續減緩,導致 0.25um、0.35um 比重下降;其中,PMIC 庫存調整是從 4Q22 才開始,除了車用穩健外,資料中心等應用皆轉弱,導致 PMIC 在 1Q~2Q23 會有更多庫存調整,削弱整體復甦動能。

5.Capex : 世界先進11M22法說時,下調 Capex 約 10% 至 210 億元,實際 Capex 則為 194 億元;因應半導體產業進入劇烈庫存調整,加上總體經濟面臨包括通膨、戰爭等不確定因素影響,今年資本支出將降至約 100 億元、YOY-48.45%;其中,晶圓五廠 55%、它廠去瓶頸 30%、例行維修 15%。

6.產能規劃方面,今年產能預計約當 339 萬片八吋晶圓,YOY+ 8%,主要成長來自晶圓五廠 3Q23 月產能將達 1.5 萬片 ( 15K/月) ,加上晶圓三廠產能完整貢獻。

7.關於12吋投資案,公司表示,世界現有5個晶片廠,估計在產能全數到位數後已接近極限,在收購舊有8吋廠不易,及投資不具效益下,12吋新廠較能解決世界客戶長期產能需求,不過因投資新12吋廠,對世界投資報酬回收和財務都是極大挑戰,公司得審慎評估,目前尚無具體計畫及時間表。

三.法人評價 :

1)1Q23 營收中值約季減 15%、產能利用率再下降 10% 至 50%,加上 ASP、匯率及折舊等因素均不利,表現低迷。2)1Q23 為營運谷底,大尺寸 DDIC 隨著 TV 等消費端面板趨穩,預期庫存調整即將結束, 並於 2Q23 回溫,不過 PMIC 在 1Q23~2Q23 會有更多庫存調整,削弱整體回升動能。3)4Q22客戶提前 pre-build 產品,以維持較高產能利用率,但有寅吃卯糧的問題。4)2023 年折舊金額將逐季增加,2023 全年折舊較 2022 年大幅提升 52% 至 84 億元,也將使得 2Q~3Q23 毛利率難以提升。基於以上理由,法人認為公司價未低估,維持中立評等 不變。