個股資訊:

台半成立於1979年,是台灣二極體龍頭廠。旗下產品包括整流二極體、橋式整流器、靜電防護元件ESD、瞬態電壓抑制二極體TVS、MOSFET金氧半導體場校電晶體、電源管理IC(含線性穩壓器、開關穩壓器、照明IC)…等,終端應用範圍廣泛,舉凡各式家電、汽車、通訊、影音、電腦、多媒體、醫療與工業等都會用到。

台半另外轉投資子公司鼎翰科技(3611),持有36.38%的股權,鼎翰主要業務為條碼標籤印表機的販售與維修,2021年占比台半營收過半,為台半另一塊主要的營運獲利來源。

產品介紹 :

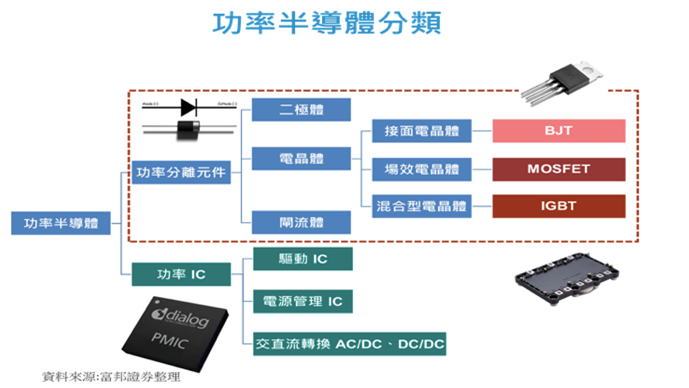

功率半導體大致可分為功率離散元件 (Power Discrete) 與功率積體電路 (Power IC) 二大類,其中,功率離散元件產品包括 MOSFET、二極體,及 IGBT,功率積體電路則包含電源管理IC、線性穩壓器、開關穩壓器,AC/DC、與DC/AC的交直流電轉換器。

MOSFET、IGBT主要是將發電設備所產生電壓與頻率雜亂的電流,透過一系列的轉換,變成擁有特定電能參數的電流,以供應各類終端電子設備,是電子電力變化裝置的核心元件之一。IGBT是由BJT(Bipolar Junction Transistor,雙極晶體)和MOSFET組成的功率元件,同時具備MOSFET開關速度高、輸入阻抗高(消耗訊號電流小),與BJT低導通電組的優點。MOSFET主要用於電子裝置的中低功率及高頻的電力轉換,如PC、手機、行動電源、車載導航、電動交通工具; IGBT則是應用在高功率、低頻的電力轉換,特別是600V 及以上電壓,如交流電機、變頻器、高鐵等。

二極體(diode),是一種具有單向傳導電流的電子原件,可利用此特性來做整流/檢波/快速放電/保護/等用途。二極體被廣泛用作整流器,主要是將交流電(AC)轉變成直流電(DC)。主要的二極體有蕭特基二極體(Schottky diode)、穩壓二極體(Reference diode)、齊納二極體(Zener diode)等。

電動車用推升需求 :

近年隨車輛電動化、智能化與車用設備電子化程度趨增,車上搭載的電子控制單元 (ECU,Electronic Controlling Units)數目持續成長。隨ECU數目成長,對因應大電流、抗干擾、低洩漏電流等半導體分離式元件的需求(比如ESD、rectifier、TVS、Schottky Diodes等各項元件)也跟著提升。

根據車用半導體大廠英飛凌的分析,每一台燃油車大概要用到18個功率半導體元件,電動車則是需要用到250個功率半導體元件,數量將近13倍;而一台燃油車的功率半導體成本為71美元,電動車則是450美元,金額超過五倍。隨著電動車的快速成長需求,功率半導體市場需求將會呈現倍速的成長,其中的商機也就令人期待。

營運近況 :

公司目前主要生產基地位於宜蘭(4吋、6吋廠)、中國山東與天津(3、4吋),其中宜蘭6吋廠以TVS保護元件為主,預計損益平衡點為每月出貨1-1.1萬片,預計2023Q1可達到損益兩平,並開始獲利。天津廠為4吋晶圓廠及表面黏著系列產品,山東廠為橋式整流器及軸式二極體生產據點。

根據公司法說顯示,1H22車用占比35%、工業控制占20%(車用+工控55%)、電源供應器20%、照明占10%、消費電子與其他占約15%。其中,1H22與2021年的差別在於其他的部分減少了5%,而車用的部分多增加了5%,車用加上工控的占比營收提升至55%,對公司毛利、營收都有一定的幫助。

對於下半年的展望,受到俄烏戰爭持續與各國央行持續升息的影響,消費性需求將持續疲弱,預計修正到1H23,但車用、工控能補上營收缺口,且占比台半營收將持續提高,毛利率也將因產品組合優化而向上,目標車用與工控營收占比由目前55% 提升至2025年的75%。

各產品線發展 :

1.TVS : 藉2018年併購On Semi之TVS事業,在車用及公控應用挹注營收並拉抬毛利率;目前有3,500種以上產品,且高比例為車用。

2.MOSFET : 與聯電合作的車用MOSFET產品線,其中40V的MOSFET產品已經在2022Q2開始量產出貨,可用於車規、工規產品線,進入2022下半年隨著晶圓產能供給吃緊狀況緩解,出貨量亦有望持續放大,2023年有60~100V的MOSFET產品,預計到2024年將出到150V,產品線涵蓋40V、60V、100V、150V。

3.子公司鼎翰 (3611) : 為全球第五大條碼印表機製造商,以自有品牌「TSC」、「Printronix」銷售,在全球條碼印表機的市佔率約6.2%。2021年推出攜帶型條碼印表機以及RFID(Radio Frequency Identification,無線射頻辨識)無線射頻印表機新品,年中開始出貨。鼎翰預期2019-2023年攜帶型標籤印表機複合成長率(CAGR)可達7-8%,且觀察2020年全球RFID印表機銷售約20000台,公司預期2017–2022年CAGR可達11.3%,目前未有產業達大量成熟應用,成長潛力仍大,預期新品加入可望帶動業績健康成長。

4.第三代半導體 : SiC MOSFET 650V將於 4Q22開發出產品,2Q23推出車規產品給客戶,並接著開發1200V、1700V產品,但目前佔比仍低。

未來展望 :

台半未來股價的成長性將來自於公司轉型車用與工控的執行力與成效, 目前持續往車用及工控轉型,目標2025年消費性應用與其他占比25%,車用工控則達75%。其中,充電樁、充電槍、電動車內部皆為台半未來開發重點項目,目前已打入中國電動車大廠寧德時代、比亞迪、德國馬牌、BOSCH等供應鏈,加上歐盟已經達成2035年全面步入電動車市場,美國各州也開始積極制定相關法令,其中又以加州最為積極,將與歐盟同步2035年全面禁售燃油車,且2026年將至少有35%的新車銷售比重為電動車。台半相關車用訂單已經看到2023年,未來持續看好。

法人看好 :

(1)6吋廠(宜蘭)1Q23預估損益兩平,折舊攤提完外,進入成長軌道。產品線包括MOSFET、高壓TVS、FRD(快速恢復二極體)等,應用於高壓充電裝、充電槍

(2) 聯電合作的車用40V的MOSFET產品預估在4Q22開始量產出貨。2H22隨著聯電產能供給吃緊狀況緩解,出貨量亦有望持續放大。且預計 1H23 開始有小量出貨60V,2H23再推 80V、100V等規格,預計 2024 年可以開發出 150V

(3)3Q22車用+工控已經超過6成。預計2025年車用工控達75%,營收、毛利持續上升

目前法人預估台半2022年EPS預估為7.02元,2023年EPS預估為8.80元,參考過去5年本益比區間為10-25倍,目前本益比約為8.5倍(按股價75元與2023預估EPS計算),目前的股價實屬偏低。再從周線的角度觀察,60元左右為股價的長期區間下緣支撐,若股價真的跌至60元左右,本益比更剩下7倍左右,低於長期本益比區間下緣,是投資人可以逢低布局的好時機。唯獨留意後續投信持股比例過高,是否有提前結帳,人踩人的問題。