一.公司介紹 :

智伸科成立於1987年,為專業之精密金屬零組件加工廠商,服務範圍相當廣泛,包含光學、電子、半導體、機械、磁碟機、醫療器材和一般工業產等精密金屬零件生產。主要產品有醫療用外科手術、骨科、微創手術相關之醫療零件;車用的剎車安全系統(ABS/ESC)、燃油噴嘴系統、傳動系統、轉向系統、溫控系統;半導體設備流量控器系統、硬碟墊片;運動用高階自行車、重機、手錶等精密金屬零件等產品。車用客戶皆為全球主要汽車零組件的 Tier 1 廠商,如 Audi、GM、Bosch、Continental、 BorgWarner 及 ZF 等,其他如硬碟製造商 Seagate、醫療 Medtronic 集團也為智伸科主要客戶。生產基地位於包含浙江嘉善廠(前三季營收占比約 37.2 %)、浙江嘉興廠(3.22%)、桃園楊梅 廠(40.32 %)及廣東東莞廠(19.13%)。

(資料來源 : 智伸科)

二.第三季營運 :

1.3Q22合併營收23.77億元,QOQ+3.8%、YOY+12.37%;GM 27.7%,QOQ-0.3pts、YOY-1pts;業外收入 1.11 億元(主要為匯兌收益),稅後淨利4.23億元,YOY+43.72%,EPS 3.68元,QOQ+18.3%、YOY+43.8%,單季獲利創歷史新高。

(1)營收部分,汽車及醫療受惠中國車市復甦及既有客戶微創手術新產品2H22陸續量產,分別年增 15%、185%,抵銷掉電子及運動受到產業庫存調整的負面影響。

(2)毛利率部分,略低於市場預期,主因為產品組合變化;高毛利的電子產品比重下滑,加上汽車事業比重季增約10個百分點(Q2,46%提升至Q3,56%),其中多是傳統車舊專案的訂單出貨,故其整體毛利率組合表現較差。

(3)業外收益部分,受惠匯兌收益約 1.05 億元挹注之下,EPS 3.68元,創歷史單季新高。

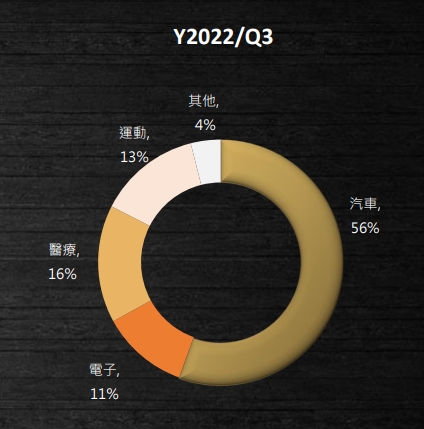

2.3Q22 /累計今年前三季營收結構:車用 56%(51%)、電子 11%(14%)、醫療 16%(13%)、運動 13%(17%)、其他 4%(5%)。

(資料來源 : 智伸科)

(1)車用(QOQ+20、YOY+15%) :

a.中國市場逐漸擺脫封控影響,陸續進入傳統旺季,加上推動購置稅減稅政策。

b.ICE(燃油車)佔 55% 、NEV(新能源車)佔 45%;NEV 毛利率維持在企業水準係因尚未達到規模經濟。

c.營收(依地區):中國 35-40%、歐洲 15%、美國 20-25%。

d.BEV(純電動車)佔比維持在 5%以下。管理層預期車用事業將在 2024 年提供更顯著的貢獻。

(2)醫療 (QOQ+26%、YOY+185%) : 受惠於既有客戶滲透率提升,加上前期因零組件缺料影響所遞延之訂單挹注。

(3)電子(QOQ-31%、YOY-14%) : 消費型產品需求疲弱,客戶進行庫存調節。

(4)運動 (QOQ-51%、YOY-23%) : 客戶進行庫存調整。

三.第四季、未來展望 :

1.10月合併營收7.33億元MOM+0.47%、YOY+3.12%。主要受電子及運動終端需求仍疲弱,加上中國十一長假、工作天數較少影響,僅微幅月增。

2.展望 4Q22,中國車市步入傳統旺季,各品牌車廠也陸續推出新車款,智伸科汽車事業部迎來客戶回補庫存的訂單需求,預估2H22 汽車事業營收+19%YoY、推升 2022 年汽車營收回到年持平。醫療業部受惠於既有客戶出貨暢旺、 滲透率持續拉升皆優於預期,調整全年醫療事業營收由年增 75%上修至 100%。電子、運動事業部分,預計產業調整庫存的狀況將於 11、12 月逐漸好轉,今年營收展望分別為YoY-10%~0%以及YoY+ 0%~10%。

3.展望2023年,以客戶訂單來看,車用及醫療仍為公司主要成長動能。

(1)車用部分,因1H22基期較低,明年在上游缺料問題進一步緩解後,中國市場新能源車新案子陸續加入量產,預估3Q22-1Q23 中國需求穩健,2H23 則可能較平緩、歐洲需求受通膨持續萎靡、美國需求則介於兩者之間,汽車事業部全年成長約10~15%。

(2)高毛利的醫療部分,訂單能見度佳、預估為成長動能最強勁的產品線,除了既有客戶滲透率提升外,智伸科於今年度投入的資本支出超過一半將為醫療新客戶作準備,預期在23H2可以開始挹注營收貢獻, 2024 年將可達全量產狀態,因此樂觀看待未來 2~3年醫療營收CAGR有望保持在50%以上。中長期來看,預期高毛利率的醫療產品比重於 2023 年將可朝 20%邁進 (2022 年預估約 13~14%),有利於智伸科後續毛利率表現。

(3)電子事業部預估在4Q22 客戶庫存調整完畢後,1Q23 客戶將有產品替換的需求,訂單將回穩,預估2022年營收持平到下滑10%、2023年持平到小增。

(4)運動部分,9月開始出現較大的存貨修正潮,4Q22將呈現下滑走勢,明年預估年持平至衰退20%。

(5)其他(半導體)部分,2023 年受惠於新增訂單,成長將達 20-30%。

四.法人評價 :

考量,短期電子及運動客戶庫存調節將持續,不過預期車用及醫療訂單需求仍佳,且醫療產品預估在明年新客戶挹注下將可維持2-3高成長姿態(CAGR >50%),助智伸科獲利有望續攀高峰。法人給予智伸科2022/23 EPS 分別為12.41/13.63元。