一.公司簡介 :

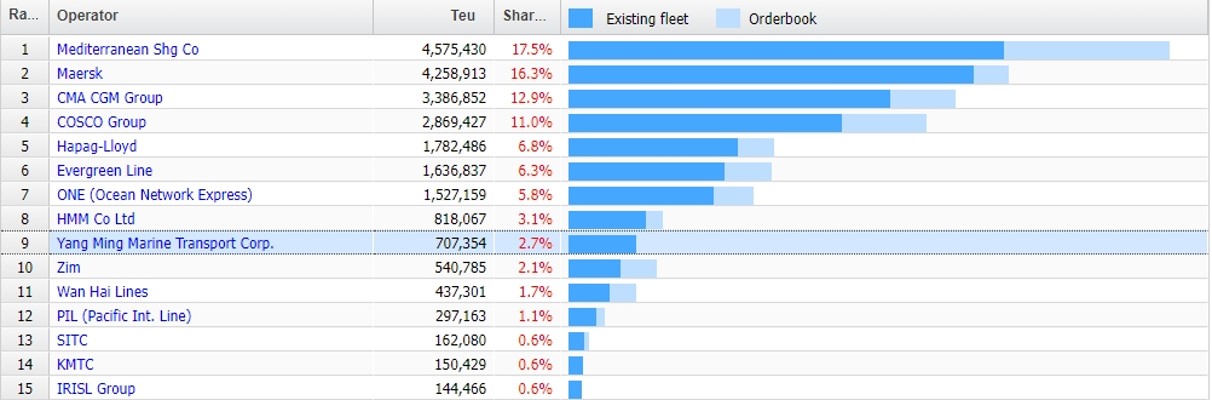

截至於11M22,陽明海運為全球第九大航商,總運能為95艘 (自有 51+租賃 44) 、運力 71.7 萬 TEU ( YOY+7.7% ) ,佔目前全球總運能之 2.7% ;4M17 與日本 ONE ( MOL船商三井、K Line川崎汽船、NYK Line日本郵船三家合併 ) 與 Hapag-Lloyd (赫伯羅特 ) 合組 "THE Alliance "海運聯盟,佔目前全球運力 18.7% 。1~3Q22 美洲線佔營收比重 34%, 歐洲線佔 43%,近洋佔 8%,其他航線 ( 中東、南美等 ) 佔 15%,運送量 345 萬 TEU ( YOY+4.2%);2023 年陽明預計退租 1 艘、運力降為 71.5 萬 TEU ( YOY - 0.3% ),目前已安裝脫硫塔有 34 艘,佔比 36%;股權方面,官股持有陽明31.26% 。

(資料來源 : Alphaliner)

名詞解釋 :

1.TEU (Twenty-foot Equivalent Unit) : 20呎標準貨櫃,用來形容貨櫃船及貨櫃碼頭的能力,一TEU為一只20呎的貨櫃,例如一只45呎貨櫃相當於2個單位TEU;最常見的尺寸為20英呎長×8呎寬×8.6英呎高。體積相當於1,360立方英呎(39 m³)。此外,TEU 亦可作為貨櫃搬運速率的測量單位,例如,1000TEU貨櫃貨物在港內需40小時完成作業,則速率要求為每小時25 TEU。

2.FEU ( Forty-foot Equivalent Unit ) : 40呎標準貨櫃,指兩個標準貨櫃單位。

二.第三季營運 :

1.3Q22營收998億元、QOQ-8.8%、YOY+4.5%;稅後淨利497.48億元、QOQ-10.4%,YOY-2.0%,EPS 14.25元。

2.前三季營業成本結構:3VC (集貨船 / 內陸 / 裝卸 ) 33%、船艙租21%、燃油18%、空調及棧儲費12%、港埠及運河費5%、其他11%。

3.前三季各航線運費收入占比:歐洲43%、美洲34%、亞洲近洋8%、亞洲(含中東、南美、紅海、澳洲、南亞) 15%。貨運量3.45 million TEU,較2021年同期的3.31million TEU年增4.2%。

三.4Q22/2023營運展望 :

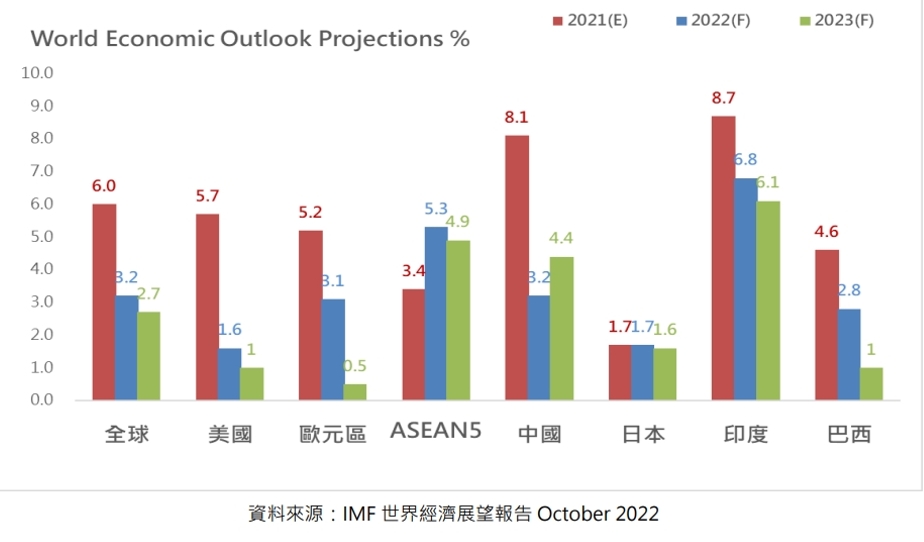

1.國際貨幣基金 ( IMF) 10M22發布 「世界經濟展望」,下調2023年全球GDP YOY+2.7% (較上季下修0.2pts.)

(資料來源 :陽明法說)

2.三大調研機構Drewry、Alphaliner、Clarksons 預估,2022 ~2023年供給成長率皆高於需求。其中,Alphaliner 預估 2022 年需求為 0.9%、名目供給為 4.4%, 2023 年需求為 2.7%、供給為 7.8%,供需差 5.1%。

(資料來源 :陽明法說)

3.東西向航線與THE聯盟航商合作,尋找有效的營運模式。非聯盟的東西向航線(印度-歐洲or地中航),持續找機會補強。南北向航線市況大起大落,找尋機會把規模做大。亞洲區間航線,與航商合作尋找更有效率的營運模式

4.近期由於農曆年前下游備貨,有明顯感受到需求增溫,進入農曆春節前的出貨小旺月,部分航線出現止跌或小幅反彈,惟屬短期現象,農曆春節過後為傳統航運淡季、高通膨及客戶庫存持續影響市況、不確定因素仍多,目前尚無法評估。2023年供需失衡狀況是否收斂,還有待1H23觀察;整體而言,2023上半年市場展望不確定性仍高,營運可能出現損平或小虧,但到下半年,若因庫存消化、能源價格緩解、加上升息/通膨衝擊降低等總體負面因素消除,期待2H23市況回溫。

5.2023年運力供給會受到巴黎協定EEXI/CII影響,會讓一些老舊、能效不好的船提早淘汰,使產業供給變少,但實際影響無法評估、仍有待觀察。

四.法人評價 :

展望2023年,供需持續惡化,各航線將處損平邊緣,且 1Q23 歐洲線換約、2Q23 美洲線換約,營運將呈逐季衰退,故觀察過往運價下行期間陽明 PBR 約介於 0.6-1.1x 區間,目前評價約 0.49 倍,雖處於相對評價低位,惟運力供需持續惡化,且需求尚未出現復甦跡象,評價回升不易,維持中立評等。