前言 :

日本今年度的漢字選拔,全國民眾票選的2022年代表漢字是「戦」,最直接指涉的就是2022 / 2 / 24,爆發俄羅斯入侵烏克蘭的戰事,讓全球陷入大戰邊緣的緊繃態勢;同時今年度在日本,也因前首相安倍的刺殺事件,兇手的「復仇之戰」引起強烈的社會心靈不安;以及年底的世足藍武士之戰,則是因為亮眼成績而終於有了鼓舞人心的象徵。

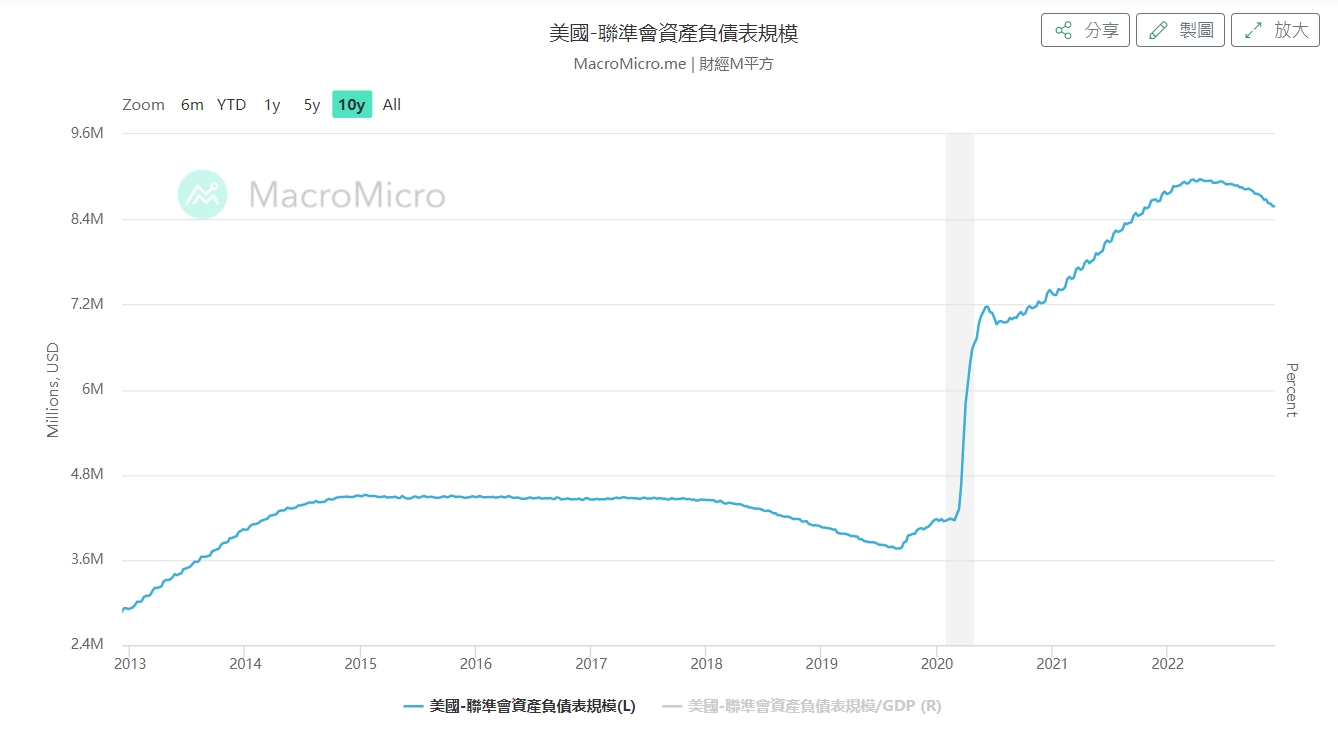

而若要選出代表2022年全球資本市場的代名詞,我想,「通膨 」肯定是最為貼切不過,歷經了2020~21年的疫情,美國大量的QE印鈔、將資產負債表足足翻了一倍來到將近9兆美元的規模、加上疫情期間的塞港、缺櫃、供應鏈斷鏈造成超額下單的情況發生,所有的業障在2022一次引爆,後續的故事大家也都知道了,從1M22起,FED公開承認自己對通膨的誤判、需要加速升息來抑制物價,開啟了這波修正。

(資料來源 : M平方)

時序進入今年最後一個月了,最新公布美國11月的CPI 降至7.1%,大幅優於預期與前值,大致符合我們的判斷 ( 我們相對樂觀 ),而我們也預期,未來通膨在高基期效應下,將逐漸下降,最快在年底可以看到 3% 左右的水準,持續朝 FED 目標 2% 前進;換句話說,我們認為,接下來「優於預期的通膨數據 」 給予股市的邊際效應會遞減,取而代之的、是市場會開始關注到,在短短一年內大幅升息了400多個基點、同時加上縮表 (應該是前所未見 ),這樣雙重組合拳給予全球景氣、企業再融資、獲利的傷害。因此,如果2022的代表詞是「通膨 」 、那麼2023就是聚焦在「衰退 」。

Powell把通膨定調成商品、房租、與服務性 , 其中薪資帶動的服務性通膨需要較長時間解決 :

2022 / 12 / 01 Powell發表談話,把如今的通膨分成商品、房租與服務性通膨,我們從圖表可以明顯看出,商品類的通膨已經明顯的彎頭向下、而服務性通膨卻仍持續向上攀升;而服務性通膨主要由房租、以及工資成長所帶動,以下我們就這兩者來做分析。

(資料來源 : 群益)

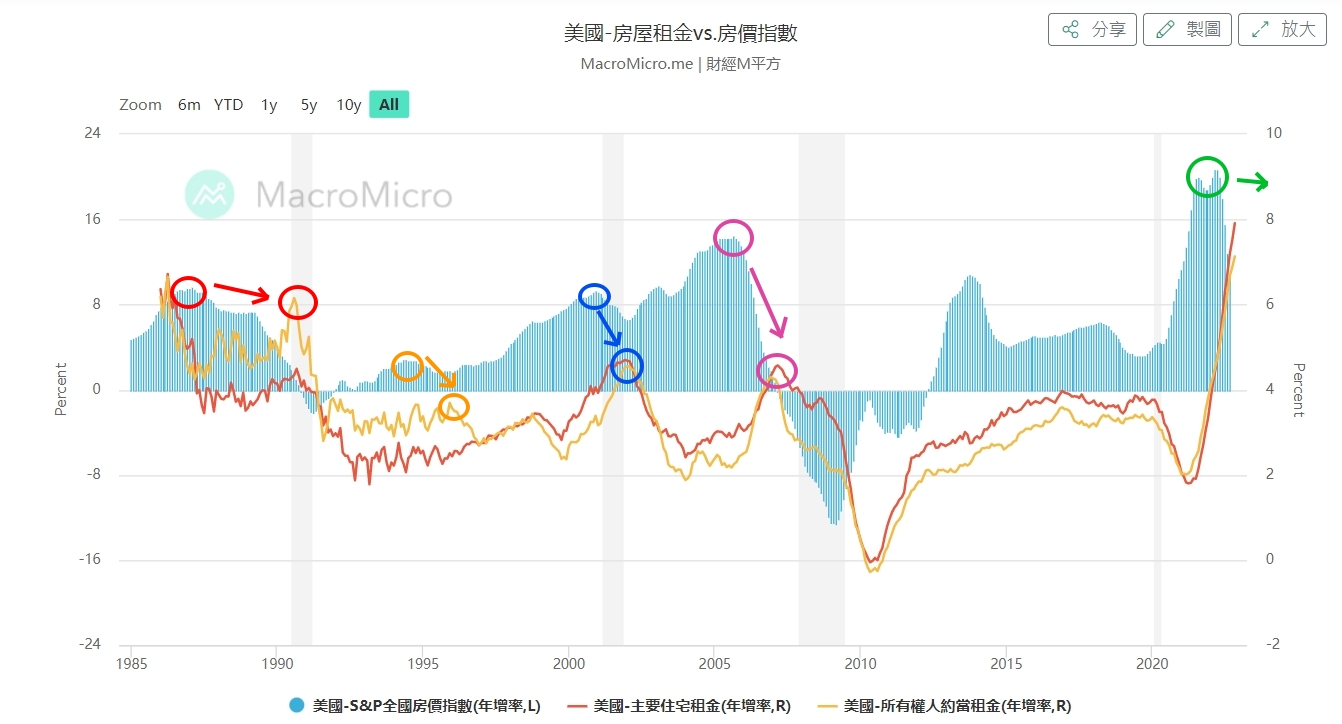

1.房租 : 美國的CPI組成項目中,房屋佔了30~40%左有 ( 11M22,32.7% ),這就好像是台股中的台積電齁,所以觀察美國CPI、房租是非常重要的一塊。

而房租主要又分成兩大項目: 1)主要住宅租金 ( Rent of primary residence )、2)所有權人約當租金 (Owners’ equivalent rent of residences,又稱業主等價住宅租金 )。主要住宅租金的定義較直觀,就是指民眾在市場上租房的花費,佔比約 CPI 的 7 % ~ 8 %;而所有權人約當租金則是指房屋擁有者將自有住宅於市場上出租所獲得的預期租金,計算方法為將購屋一次性成本,以租金方式分攤換算成 CPI ,佔比約 23% ~ 24%。 而我們一般在簽訂租房合約時,通常會一次性簽訂 6 ~ 12 個月的合約、加上裝修、等待出租的時間…等因素,因此房價的上升要移轉至消費者租屋會有一定滯後現象,通常,房租會落後房價12~15個月的時間見高峰。

(資料來源 : M平方)

而由於FED在今年3月開始升息、帶動房貸利率上漲,美國房價約莫在4~6M22見到高峰、對比上述的房租遞延性,我們認為在明年同期,也有機會見到房租觸頂,之後慢慢回落;可以這麼說,影響美國最大權重的房租因素,可以用時間等待其滑落,在4~6M23,有機會見到更大的轉折點出現。

2.工資成長 : Powell 多次在談話中提到,美國的低勞動參與率&薪資持續成長,是帶動服務性通膨上升的主因、同時也是FED重點觀察指標。我們看到近日公布的美國11 月平均時薪月增率報 0.6%,高於預期的 0.3%、與前值 0.5%,也創了1M22以來最高的增幅;另外,勞動參與率62.1%,仍處在歷史低檔附近。

(資料來源 : Bloomberg)

我們再看到下圖,可以清楚看到,目前美國勞動的需求遠遠大於供給,兩者大約相差450萬人,這在至少過去40年中不曾發生;至於,會造成勞動人口供不應求的情況,主要有下列兩者 : 1 ) 戰後嬰兒潮(baby boom),中、老年人口重返工作崗位不易 、2 ) 2022~21股市、房市帶動的財富效應。

(資料來源 : 國泰世華銀行講座)

(1)戰後嬰兒潮,中、老年人口重返工作崗位不易

這邊所謂的戰後嬰兒潮,主要是指二戰結束後 ( 1945 ),1946~1964年出生的人口,普遍年齡坐落在60、70左右,剛好符合退休年齡;此外,這波疫情爆發以來,歐美應對相較緩慢、也造成災情擴大,其中,病毒顯然對老年人口的殺傷力最大、也是造成年齡較大的人口難以重返工作崗位的原因之一。

(2) 2022~21股市、房市帶動的財富效應。

眾所周知,在3M20疫情爆發後、FED隨即展開QE、大量印鈔,資金流入實體經濟、也順利帶動股市、房市等大漲;另外,美國政府也實施了三輪的紓困政策、直接發錢給民眾,這些正向的財富效應也是勞動力供給減少的原因之一。

簡單來說,造成勞動力供給遠不如需求的原因,就在於「被動」、與「主動」 的離開工作崗位,所以我們可以看到,即使美國10 月 JOLTs 職缺1,033.4 萬個,較 9 月修正後數值減少 35.3 萬個,但每位求職者仍有平均對應 1.7 個職位空缺,位於歷史高點附近,而這也將持續帶動平均時薪、雇傭成本的上漲,即使FED現在宣稱尚未看到薪資-物價的螺旋性通膨。

美國通膨是服務性推動、歐洲是能源驅使

另外我們看到歐洲,對比美國通膨在 6M22 見到高點 9.1%、隨後一路下降,至今來到 11 月的 7.1%,歐元區的11月消費者物價指數(CPI)仍看見雙位數的 10%、僅較 10 月的 10.6% 微幅下滑。但我們從 Bloomberg 的預估模型可以看到,歐元區的通膨主要是受到能源的推動 ( 俄烏戰爭) ,一樣受惠高基期與近期油價、天然氣的下跌 ( 擔憂經濟衰退 ),到2023年底,歐元區的CPI有望降至4%以下。

(資料來源 : Bloomberg)

這邊對明年通膨做個小結論,各地區的通膨因子不同,美國主要是住房、服務性通膨推動,歐洲則是由能源驅動,其他亞洲 ( 非美 ) 地區有些含有各自的因素,但主要是由前陣子美元急升所帶動的輸入性通膨。

而美國的房租可望於 2Q23 見到轉折,惟薪資仍可能受勞動供需失衡而持續緩升,但11月公布的CPI,非住宅的服務性通膨有緩降,對通膨有利、這點我們待會提;歐洲的通膨也同樣受惠高基期+能源回檔,明年可望有感的下降;至於其他地區,則受惠升息終點不遠+預期明年FED降息、美元指數回檔、輸入性通膨緩解;整體而言,明年的通膨將逐漸成為「昨日的新聞」,對股市的影響 (正 / 負面 ) 的邊際效應將持續遞減。

我們上述提到,非住宅的服務性通膨在本次CPI公布有見到曙光的跡象,可由下表看到,像醫療、運輸服務、機票價格等都有逐月回落的跡象;另外,房租價格 (黃色線)雖然依舊上漲、但扣除房租的服務性通膨 (藍色線)已經至8.0%左右回落、呈現高檔整理的現象,若能保持這樣的走勢、用時間換取空間,待明年房租下降,那美國通膨也有望進一步回到FED目標、唯獨留意我們上述的勞工參與率與薪資成長問題。

(資料來源 : 美國勞工統計局)

(資料來源 : Bloomberg)