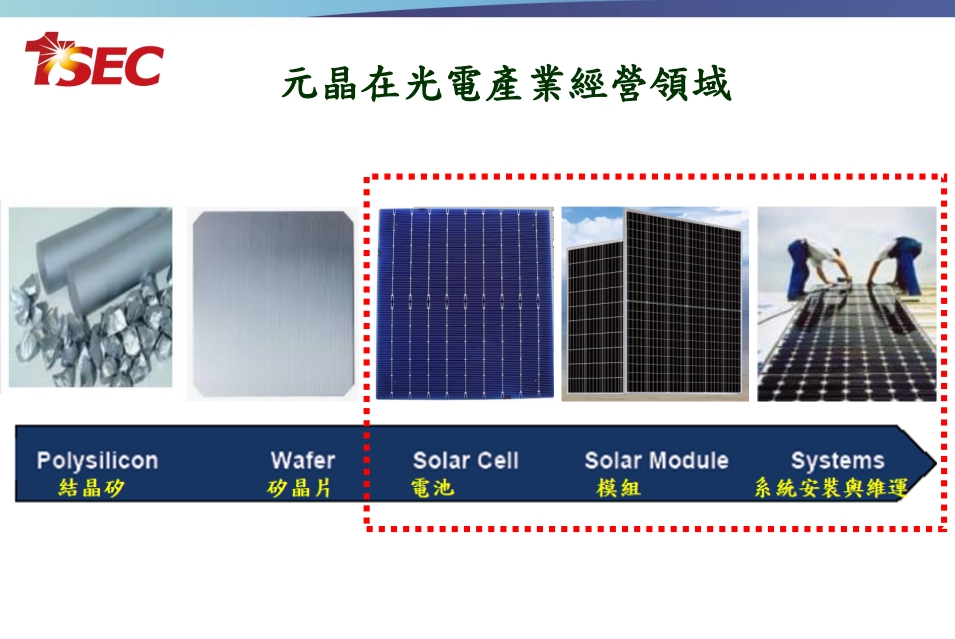

一.公司簡介 :

元晶成立於 2010 年,目前以內銷太陽能模組為主。公司起初以經營太陽能電池外銷事業,但因應產業轉變自 2018 年起逐漸把無效電池產線關閉,將自家產的電池片從委外代工轉向模組自用;元晶廠房位於新竹與屏東,2022 年電池產能 1.295GW (G1 產能約 400MW,其餘為大尺寸 M6 及 M10 )、模組產能 1.288GW, 為全台最大, 2023 年預計電池產能新增至 1.659GW,模組產能1.368GW ( YOY+ 28% / 5.4% )。除國內模組事業外,近期元晶切入海外利基型電池市場,提供美系客戶( SolarCity / SpaceX ) 太陽能屋頂及低軌衛星電池。

(資料來源 : 元晶)

二.營運近況 / 展望 :

1.3Q22 營收 22.73 億,QOQ+20.2%、YOY+61.7%; GMR 5.3%、QOQ -1.3 pts ;稅後淨利 2,253 萬, QOQ+35.6% ,EPS 0.05 元。其中獲利低於預期主因為,強勢美元下、以美金計價之矽料成本增加,多晶矽價格來到 10 年新高、毛利率表現不如預期而影響獲利表現,加上 10M22 因客戶施工因素使 10MW 模組遞延至 11M22,整體營運不如預期。

2.展望 4Q22,截至 10M22,全台太陽能安裝量約 1.5GW,在我國政府提出 2023 年再生能源躉購費率草案、調降太陽能躉購費率 1~3%、同時進行大型專案獎勵措施下,預期將有一波搶裝潮,有利 12M22 出貨維持成長動能,2022 年全台太陽能新增裝置容量仍有機會達2GW。

3.展望 2023 年 : 1) 預期政府將持續釋出政策利多以追趕政策目標。2) 矽料價格逐步回落,有利元晶模組毛利率提升。3)大尺寸模組產線產能利用率逐步拉升,有利營收規模成長。4)美系太陽能屋頂客戶 ( SolarCity ) 、低軌衛星 ( SpaceX ) 持續放量,使元晶獲利及評價有望提升。

(1)以今 ( 2022 )年度來看,截至 10M22,我國太陽能安裝量約 1.5GW,預估 2022 年總安裝量約 2GW ( YOY+17% );若以整體裝置容量來看,截至 10M22,我國太陽能裝置容量為 9.16GW,遠低於原訂的 11.25GW 目標。以 2025 年目標 20 GW 來算,預計 2023 年到 2025 年每年安裝量應至少在 3.3GW 以上才可達成目標 ,在目前達成率偏低下,政府有望進一步提出相關刺激政策,有利整體產業評價提升。

(2) 上游矽料價格 4Q22 跌幅超過一成,且在大陸矽料廠相關產能陸續開出下,2023 年矽料價格有望逐步下跌,對於廠商而言,價格下降有助於獲利表現。因此在矽料產能成本下行趨勢下、加上元晶在部分合約未採彈性訂價策略,有利模組毛利率回升。

(資料來源 : 元晶)

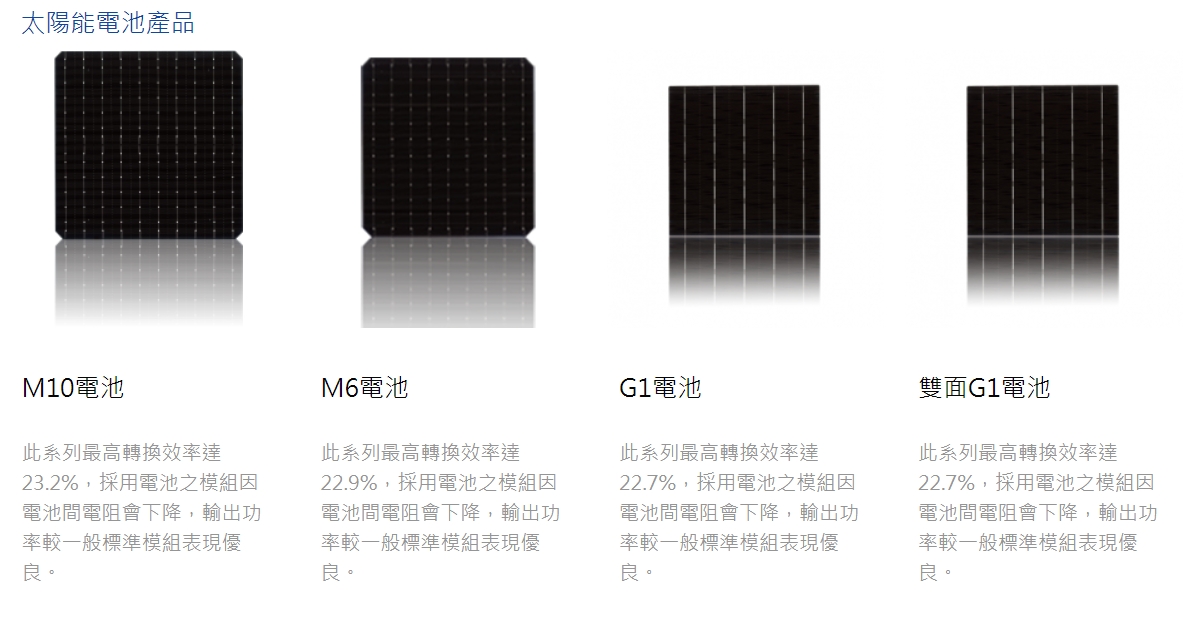

(3) 產能及模組尺寸部分,G1、M6 等小尺寸模組仍為台灣主流產品,但在國際趨勢推動下,元晶小尺寸G1產品將於 2023 年底淘汰、M6約可撐到1H24、並已領先布局國際主流 M10 大尺寸模組,透過裝置新產線方式布建大尺寸模組產線,相較同業以舊機改線之方式有更高之產出效率,同時滿足客戶大尺寸模組需求。公司也預計於 2023 年新建 400MW 之 M10 電池產能,預計2Q23量產,使 2023 年公司整體大尺寸產能佔比高過六成,總產能達到約 1400MW。

(資料來源 : 元晶)

(4) 海外策略部分,外銷美系客戶產品為利基型客製化產品,在未來中美貿易角力下,有利台廠及東南亞模組廠競爭;美系客戶低軌衛星訂單部分,因應客戶新型衛星發布 ( 第二代 ),目前相關太陽能電池產品持續與客戶驗證中,預計於 1Q23 貢獻營收;美系客戶產品毛利率優於公司平均,除了可以提升獲利外、更有利元晶長線評價進一步提升。

三.法人評價 :

綜合以上,法人看好元晶在大尺寸模組上具有產出效率及成本優勢、模組產能及議價能力將高於同業、利基型產品將成為美系客戶主要供應商、及我國政策正向推動下,給予元晶 2022 / 23 年 EPS 分別為 0.46 / 2.32 元。