一.公司簡介 :

台積電為全球最大積體電路製造服務公司,目前在台灣有 4 座 12 吋晶圓廠、4 座 8 吋晶圓廠與 1 座 6 吋晶圓廠,並持有一家 100% 持股子公司台積電 ( 南京 ) 有限公司的 12 吋晶圓廠、 2 家 100% 持有的 WaferTech 美國子公司、與台積電( 中國 ) 有限公司 8 吋晶圓廠產能支援,另 2021 年底於日本設立 JASM ,預期在 2024 年底前開始量產。主要客戶包含:Apple、 AMD、Intel、Qualcomm、Nvidia;主要競爭對手則包含:Intel、三星。

二.營運近況 / 展望 :

1.4Q22營運狀況 :

(1) 4Q22 台幣營收6,255.3億元 ( @31.39 )、QOQ +2%、YOY +42.8%;GM 62.2%、QOQ +1.8ppts、YOY +9.5ppts,GM優於財測上緣,主因來自美元匯率與成本結構改善 ( 矽晶圓報價趨緩、半導體特用化學品價格下跌 );稅後淨利 2,959億元、QOQ +5.4%、YOY +78%;EPS 11.41元、QOQ+4.5%、YOY+78%。

(2) 4Q22營收按製程別佔比為,5nm 32%、7nm 22%、16nm 12%、28nm及以上34%,先進製程(<7奈米)占比達54%。

(3) 4Q22營收按終端應用類別佔比為,智慧型手機38%、HPC 42 %、IoT 8 %、車用電子6%,消費性電子2%,Other 4%,QOQ分別為智慧型手機 -4% / HPC +10% / IoT -11% / 車用電子 +10%/消費性電子-23%/ Other +28%。以應用類別來看,僅HPC、車用電子營收較前一季度成長,其中HPC主要受惠 AMD 新一代 Desktop CPU Ryzen7000系列量產;車用部分則是受為電動車滲透率提高、ADAS規格升級帶動車用晶片需求成長。

(資料來源 : 台積電)

2.2022營運狀況 :

(1) 2022台幣營收 22,638.9億元,YoY +42.6%,GM 59.6%、OPM49.5%,EPS 39.2元。

(2)2022營收按製程別佔比為,5nm 26%、7nm 27%、16nm 13%、28nm及以上34%,先進製程(<7奈米)占比達53%。

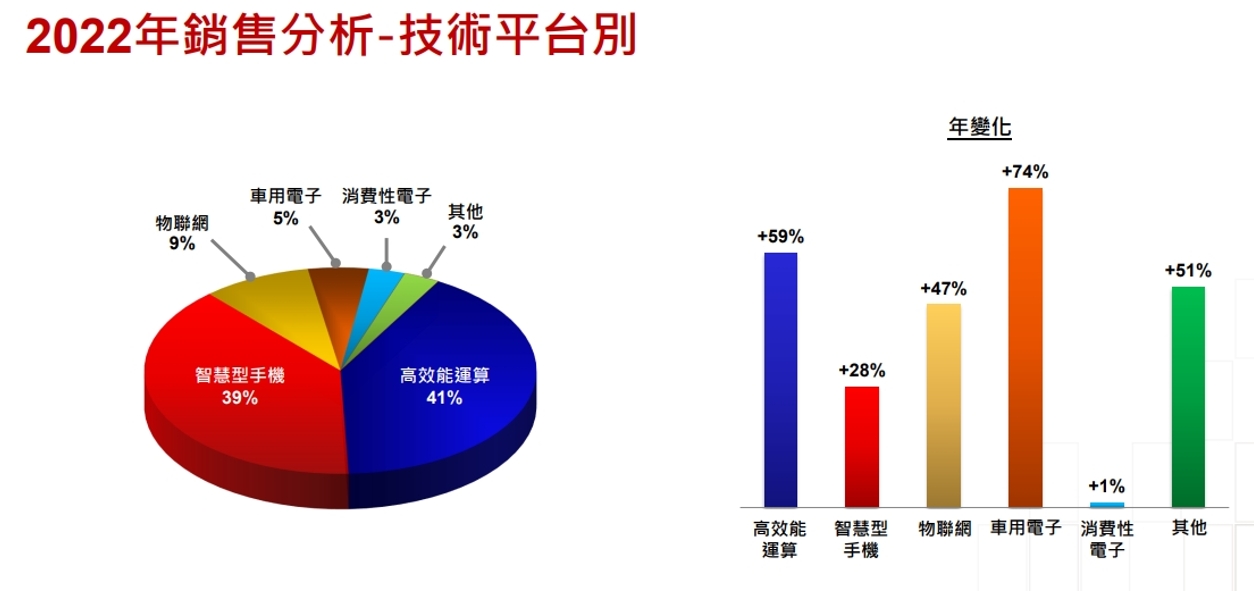

(3)2022營收按終端應用類別佔比為,智慧型手機39%、HPC 41%、IoT 9%、車用電子65%,消費性電子3%,Other 3%,YOY分別為,智慧型手機+28% / HPC +59% / IoT +47% / 車用電子+74% / 消費性電子+1% / Othe+51%。

(資料來源 : 台積電)

3.2023 營運展望 :

(1)展望1Q23,終端市場需求疲弱及客戶持續去化庫存,預期1Q23營收將約167億~175億美元,若以( @30.7 )計算,1Q23估計季減12.2%~16.2%,取中間數約季減14.2%;毛利率部分,受產能利用率較低及3奈米量產初期未達經濟規模影響,毛利率將約 53.5%~55.5% (4Q22、62.2%),營業利益率將約 41.5%~43.5% (4Q22、52%)。

(2)展望2023 :

ⅰ. 2022年不計記憶體的半導體產業營收成長約10%,晶圓代工業營收成長27%;展望2023年,半導體產業景氣可望於1H23落底,2H23應可健康復甦,全年不計記憶體的半導體營收將減少4%,晶圓代工業營收減少3%,台積電美元營收可望微幅成長。

ⅱ. N7/6 1H23稼動率將不如過去三年,主因是PC、Smartphone需求疲軟以及客戶新品遞延。目前PC、 Smartphone需求比一季之前的預期更弱,稼動率也比預期低;但預期2H23稼動率將會溫和回升,公司認為本波修正只是周期性因素,並不是結構性需求改變,仍對N7/6奈米長期發展有信心。

ⅲ. N3 於12M22 量產,預計將會用於智慧型手機需求、HPC,2023年稼動率將維持滿載;N3E將在3Q23量產,2023年N3+N3E預計佔公司營收約4~6%,預計首年N3+N3E總營收便會超過2020年N5的營收、N3+N3E的Tape out 數量將會是N5 首兩年的2倍以上。

ⅳ. 2023年 capex 320~360億美元 ( 2021 /22 capex 300.4 / 362.9 億美元,盡量保持3年1000億美元資本支出的承諾 );70% 將用於先進製程、20% 用於特殊製程、10% 用在先進封裝和光罩生產等領域。(特殊製程包括微機電(MEMS)、CMOS影像感測元件(CIS)、類比元件(Analog)、嵌入式快閃記憶體(eFlash)、混合訊號 / 射頻元件、高壓元件等。)

ⅷ. 折舊費用將年增 30%,主因2023 N3量產 (N3製程資本支出大幅提高);R&D 費用將年增 20%,佔營收 8-8.5%,並會在未來幾年延續,主要投資於 N2、N1.4 ..等新技術研發、以及新設備採購。

ⅸ. 2023年開始為配合產業創新條例 (台灣晶片法案),預估有效稅率將為 15%。

(3)擴廠(海內外)布局 :

ⅰ.海外布局 : 1) 美國亞利桑那州廠 : 將於2024年量產4奈米製程,2026年量產3奈米製程,兩期投資金額擴增至400億美元,預計2026年可達5萬片晶圓/月。 2) 日本 : 目前於日本熊本興建一座特殊製程技術的晶圓廠,將採用12/16和22/28奈米製程技術,計畫於2024年末進入量產;目前亦考慮在日本建造第二座晶圓廠,只要客戶需求和政府的支持水準合乎情理。3) 歐洲 : 正在評估建立專注於車用技術的特殊製程晶圓廠的可能性。4) 中國大陸 : 南京擴展28奈米製程技術。整體而言,預期海外 28nm 及以下製程產能比重將達到整體的 20%。

ⅱ. 台積2奈米 (竹科、中科) 進度比原先預期來得好,維持風險試產 2024年、量產2025年,目前進展良好。

ⅳ. 美國廠與台灣廠的成本差異主要差異來自於廠房與廠務設施成本,美國高4~5倍,其中包含勞工成本、勞健保、法遵、學習曲線、通膨;但由於 2020~21年全球面臨晶片嚴重短缺問題,客戶對半導體價值有更深刻的認知,有利於公司採取彈性定價策略,將海外設廠的高昂成本轉嫁出去,故維持長期GM 53%+、ROE>25%的目標。

三.NewSight觀點 :

法說會上,分析師提問 2H23 是否為 V 型復甦或何種復甦趨勢,管理層則回應,是否為強勁的 V 型復甦目前不確定,但可確定不會是 U 型。我們認為此話隱喻台積電認為2H23的復甦將介於 V~U 之間,有強力復甦的期望;整體而言,台積電可憑藉其技術優勢、半導體含量增加、價格調整 ( 1Q23 漲價4~6%)等因素,可減緩公司在景氣下行階段的衰退與時間。

法人預期台積電2023台幣營收 2.33 兆、YOY+3%,毛利率 53.9%,EPS 32.8元。