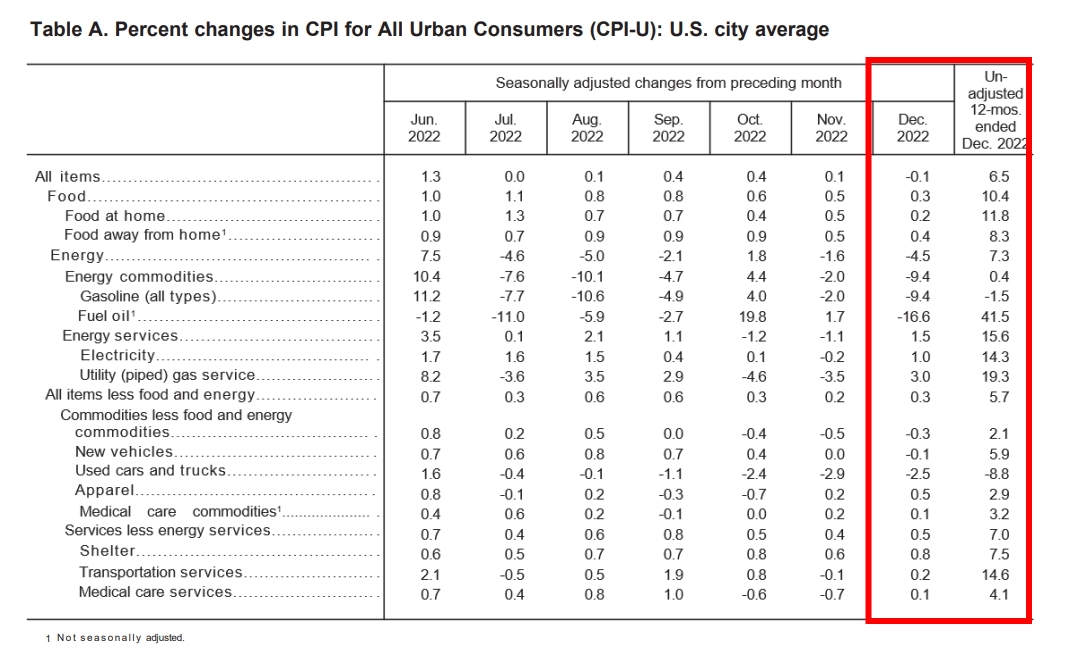

昨 ( 13 ) 日公布美國12月CPI,MOM-0.1%、YOY+6.5%,核心CPI ( 扣除食品和能源 ) MOM+0.3%、YOY+5.7%。美國12月通膨數字,完全符合市場預期。2022 / 12 / 01 Powell發表演說,將通膨分成商品、房租、扣除房屋以外的服務性這三種通膨。其中,商品類通膨早已不構成影響,彎頭向下;房租占CPI權重30% 左右,因為強勢的升息造成買家縮手,美國房價約於5~6M22觸頂,依照房租約落後房價一年左右的時間,預計2~3Q23也會看到房租類通膨下降,本次公布住宅通膨MOM+0.8%,略高於前值0.6%。

而FED最重視的扣除房租的服務性通膨,因就業市場持續火熱 ( 昨日公布的初領失業救濟金20.5 萬人,低於市場預期 / 前值的 21.5 / 20.6 萬人,顯示就業市場依然火熱,但市場偏多情緒、所以被無視),因此像醫療照護服務 / 運輸價格 MOM+0.1% / 0.2%,比前期的-0.7% / -0.1% 反而是有些許回升。

(資料來源 : 美國勞工局)

從12M22中以來,由於樂觀的通膨預期,歐股強勢於美股走勢,也讓美股即使在火熱的就業數據與FED官員一成不變的”鷹派 “ 談話下,始終能維持強勢的整理格局、造就近日的反彈。歐股帶領美股的證據在於,歐股早已經突破12月中以來的橫盤整理階段、並創下波段高,而美股最強的道瓊尚未創下波段高。而這也是我們昨日的文章中提到,若放眼其他已開發國家的股市,市場目前比你想的還樂觀的原因。

自1/6 ( 五 ) 當日,美國公布的就業數據即使非農與失業率雙雙不如預期,但僅因時薪的MOM、YOY低於預期就帶動美股大漲突破橫盤整理格局,那時我們就認為,市場就是找理由反彈,因為對比歐股1/6的K棒,都已大漲創高了,美股投資人就是找理由做多、使美股呈現落後補漲。

整體而言,台積電法說與美國12月CPI我們認為皆符合市場預期;CPI白紙黑字的數字不說;台積電預估1Q23 在USD/TWD=30.7的假設下,營收季減12.2%~16.2%、2023 Capex320~360億美元之間、對整體半導體展望,可望於1H23落底,2H23應可健康復甦,N3+N3E貢獻今年營收4~6% 皆符合原先市場預期。而昨日美股的走勢,更反映市場目前偏樂觀、以及想做多的情緒,誠如上文所述,美國12月通膨、與TSMC法說我們認為都與市場原先的預期相去不遠,但美股在前幾天連續反映通膨預期的利多而上漲後,四大指數仍集體收紅、TSMC ADR更是大漲了6.37%。

接下來就是進入美股的財報周,台股下周二 ( 17 ) 後封關,根據FactSet 預估,標普 500 成分股企業 2022 年第 4 季獲利將比 2021 年同期減少 4.1%,確實美股財報會是台股封關後,最大的不確定因素之一。但同時也可以看到,美股22年的兩波主要反彈,( 7/14~8/16;10/13~至今 ),除了有通膨觸頂、預期FED 23年降息的各自因素外,剛好也都搭上美股第二季(7/12)、三季(10/10)的財報,原因就是企業營收不好、市場早已預期、券商也下修了預估值,所以開出來只要能夠"優於預期",就能帶動美股反彈,所以我們對於這次的財報也中性看待,即使知道真的可能衰退,但加上近期的市場氛圍、我們並沒有看的太空。

(資料來源 : 富途牛牛)