一.公司簡介 :

華景電成立於2000年,初期專注於自動化控制、自動滅火系統安裝檢測為主要業務;2004年開發晶圓盒承載裝置無線射頻辨識系統(RFID),2014年正式跨入半導體高階製程20 奈米以下微污染控制領域。2021年產品銷售地區為內銷佔80%,外銷佔17%。主要客戶包括台積電(佔營收比重約20%)、聯電、日月光投控、旺宏、台灣美光、中芯、華潤上華、長江存儲等。

(資料來源 : 致新)

二.產品簡介:

(資料來源 : 致新)

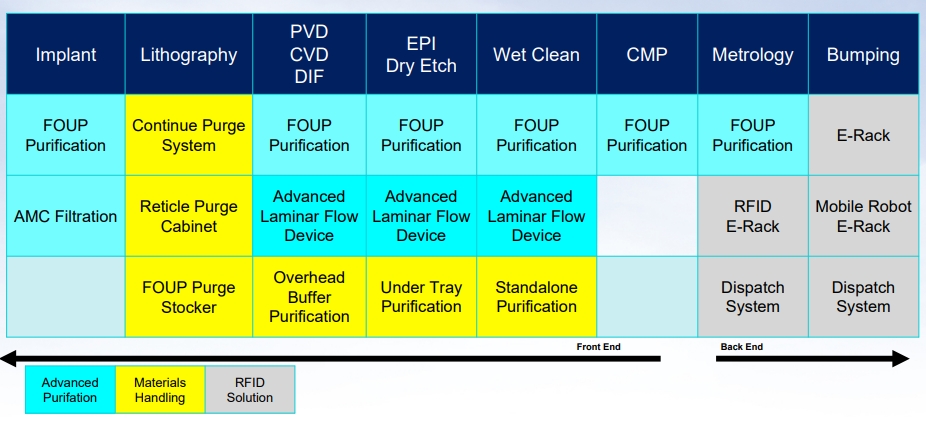

1.晶圓製程AMC微污染防治設備(占營收約70~80%)

在製程機台中,依因應不同類型的機台,加裝微污染防治監控系統,使晶圓於載具(FOUP)中保持良好的環境,避免化學污染物產生損壞晶圓,增加良率。主要應用於半導體廠的倉儲系統、輸送軌道、製程設備和緊急救貨暫存區。產品主要用於先進製程 ( 成熟製程與先進封裝需求少很多 )。

AMC設備分為三大類別,purge system 70% (佔AMC營收比重),air curtain 20%,OHB 10%。2023年除了台積電的美國phase 1以外,新竹P8及台南P1 都有訂單可轉換為營收;高雄 ( 7奈米無限期停工 ) 和熊本為28奈米,因此量很小,有的話也最快4Q23才會認列營收,目前預計是2Q23和3Q23進入AMC營收認列高峰

台積電AMC設備目前僅有華景電和另一美國競爭對手共兩家供應商,公司早期跟主要競爭對手市占率,2022年提高到60:40,華景電認為,主要歸功於客製化服務;再者,競爭對手的微汙染設備僅是眾多業務中的一個部門,相較之下,華景電專精於單一領域,更可傾全力投入資源做好服務及研發。最近有傳言競爭對手設備品質出問題,估計是競爭對手在安裝維護階段資深員工較少,許多流程委外,不像華景電均為自製,較難維持服務品質。公司與台積電合作已逾20年,從最初始合作3~5種機台,至今已可配合生產40種以上機台,累積出貨量達二萬台以上,逐漸成為台積電AMC微污染防治設備之最大供應商。;華景電AMC設備較少出貨予其他記憶體客戶,因為台積電對營業秘密管控嚴格。

2.RFID整合派工系統(占營收約20%)

半導體儲存中,晶圓於儲存及傳送時的追蹤。 RFID已經發展地很成熟,台積電2004年就開始用。8吋廠和12吋廠最大差別是前者都用人力搬東西,很浪費時間,而現在只要能放貨的地方都裝了RFID辨識系統,方便取貨找貨。12吋廠全都自動化,連傳遞貨物都自動化,因此新廠都會安裝,舊廠也會裝,但會是漸進式改良;與AMC不同,RFID客戶多樣化,來自台灣和中國大陸等地方。應用範圍也較廣泛,封測廠及記憶體廠都是華景電客戶。

華景電估計其在台積電RFID應有50%市占率;此外,公司並未看到美國對華禁令影響產品出口中國大陸,因為RFID產品無關乎先進製程之故。

三.營運近況 / 展望 :

1.12M22營收1.7億元,月增41.78%,年增88.38%,改寫歷年單月新高,營收暴增主因係正好大陸客戶驗收完成較多,淡旺季取決於客戶驗收的時間點,客戶大量裝機的時候就是旺季;4Q22營收4.05億元,季增13.38%,年增9.24%,創單季新高;累計2022年全年營收14.16億元,連續三年成長。

2.管理階層看好公司長期成長潛力,預計2023年應可順利達成22年營收水準,但成長性方面則不願透露具體數字。23年營業費用會較22年高;今年買了兩個廠,其中一個是研發中心,另一個接近竹南市區,面積約911坪,預期5M23遷入( 需要修繕 ,OPEX多出約兩三千萬 ),且人事費用因美國設公司較高,不過營業費用率跟2022年差不多。

3.目前華景電在台積電市占率逾6成,接單動能仍保持穩健。今年營業額可能主要來自大客戶P5-P8廠 ( 4座3奈米晶圓廠 ) 的需求。 此外,目前中國客戶採購非美設備態度依然積極,並未受禁令影響,相關訂單仍持續湧入。

(資料來源 : 致新)