一.公司簡介 :

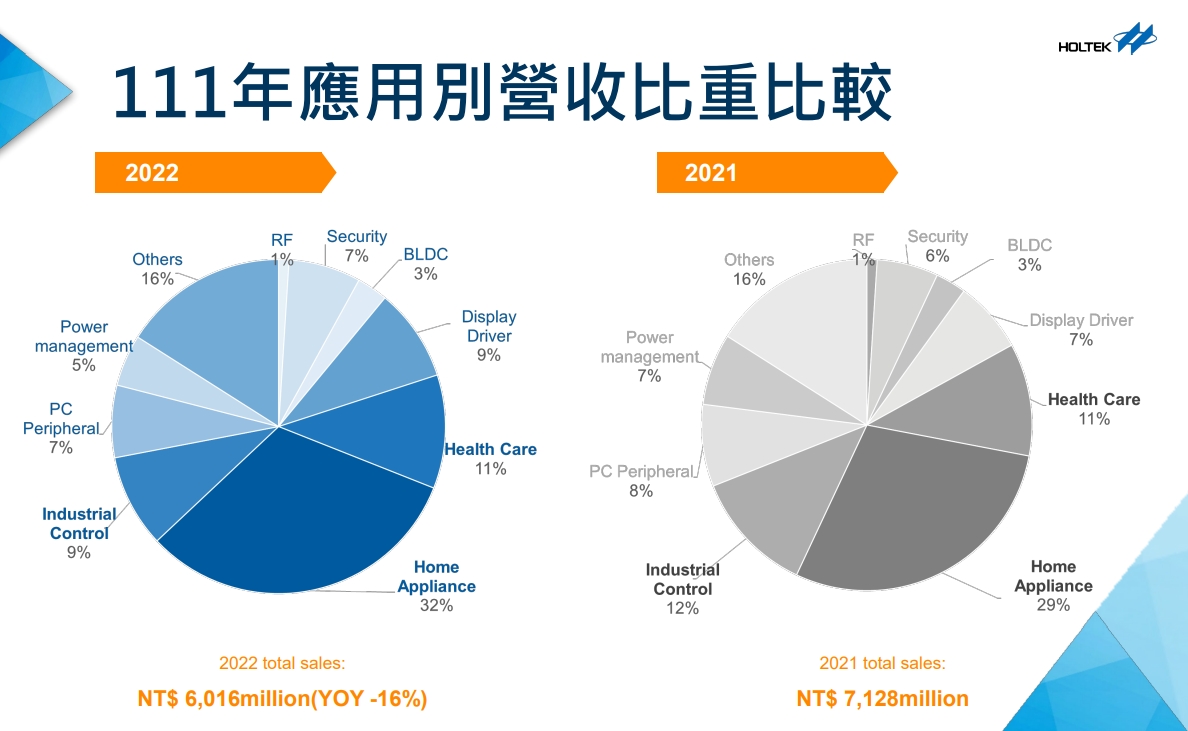

盛群成立於 1998 年10 月,為國內專業微控制器 IC 設計商,致力於微控制器 IC 及其周邊元件之設計、研發與銷售,營收主要來自中國市場;公司為因應全球產業競爭加劇,專注於利基性產品並積極開發終端應用, 4Q22 應用營收佔比,家電類25%、健康量測13%、工控 8%、顯示驅動 9%、安全防護 6%、PC 周邊7%、 電源管理 3%、BLDC ( 無刷直流馬達)5%、RF 1%、其他 23%。主要國際競爭對手為 STM、Microchip、 TXN、NXP 及 Renesas 等大廠,大中華區同業有,中穎電子、兆易創新、芯海、中微、 華大、靈動微、新唐、松翰、九齊、紘康及笙泉。

(資料來源 :盛群)

二.營運近況/展望 :

1.4Q22營收不如預期,MCU 營收由 3Q22 的 10.84 億元下滑到 8.85 億元、QOQ-18%、YOY-41%,出貨由 1.40 億顆下滑到 1.16 億顆,QOQ-17%、YOY-43%;4Q22 毛利率由 49.1%下滑到 47.5%,營業費用則因光罩支出增加、以及轉投資代理商呆帳損失而較高;整體 4Q22 EPS 0.06 元,不如預期。4Q22 存貨由 17.11 億元上升至 18.23 億元,DOI 由 150 天提升至 167 天,存貨離 2~3 個月的正常水位仍有距離。

2.4Q22在 wafer out QOQ- 45% 之下,存貨卻不降反升,表示目前 MCU 終端需求仍疲軟;1Q23 營收相比 4Q22 將再度衰退,存貨仍將進一步提升,但 2Q23 wafer out 將再大減 65%,公司研判存貨高峰落在 1Q23 機率高。需求部分,中國2M23開工後,管理層表示,看到共享移動電源客戶看好解封需求而增加下單、PC 電競大廠重新開始跟代理商拉貨,公司也主動將新訂單的 MCU 價格調降 5~15%,加上公司合作的封測廠已開始主動降價、晶圓代工廠也釋出可以談價的訊息;整體而言,1Q23將較4Q22進一步滑落、但會是營運谷底,預期隨著中國解封,2Q23起營運將逐步回溫

3.盛群2023 年的投片將下滑 8~10%,客戶希望 MCU 價格能回到疫情前水準,但目前 MCU 價格離疫情前仍有距離,目前盛群已開始與晶圓代工廠談價、合作的封測廠則已開始主動降價,預期MCU 價格將隨著封測與晶圓代工降價一起滾動調整。由於調整後晶圓代工價格約遞延反映2~3個月,預期公司毛利率會在1Q23 見低,整體毛利率可維持 45~47% 水準。

4.針對各應用,公司表示,儘管整體訂單能見度不高,但有急單出現,特別看好32位元MCU 、BLDC (無刷直流馬達)、RF 以及電源四大產品線;其中,32位元MCU主要由電競、家電、光纖、觸控及指紋辨識等應用驅動,去年已與晶圓廠談定 32 位元的產能,今年可望全力推廣,帶動業績再優於去年。

(資料來源 :盛群)

5.盛群為因應中國大陸客戶要求在地供貨,群過去晶圓以台灣採購居多,未來不排除可能提高中國在地晶圓採購量;此外,公司亦提前布局中國晶圓廠與封測廠夥伴;過往台灣、中國封測比重約 5:5,現在中國地區已提升至6成。展望競爭市況,公司認為,今年 8 位元價格競爭會更激烈,主要是中國當地 IC 設計業者興起,而利基型、32 位元價格競爭會較少,公司持續往專用型、MCU+SENSOR(模組) 發展,可望挹注長期營運。

三.法人評價 :

盛群 4Q22 財報不如預期,主因 MCU 市場終端需求疲軟,使營收不如預期,營業費用也較預期高; 2023 年晶圓代工與封測價格有望明顯回落,預估公司毛利率可維持在 45~47%,投資建議為中立。