一.公司簡介 :

義隆電子專精於觸控螢幕晶片(Touchscreen Controller)、觸控板模組 (Touchpad Module)、指向裝置(Pointing Stick)及生物辨識晶片的研發及整體解決方案,主要應用在智慧手機、平板、筆記型電腦以及各式消費性電子產品,其中在全球筆電應用之晶片市場 (觸控螢幕晶片、觸控板模組 & 指向裝置在全球筆電市場的市占率位居第一 ) 居於領導地位;4Q22營收組成,觸控板 ( TOUCH PAD ) 45%、觸控螢幕 ( TOUCH SCREEN ) 11%、指紋辨識 11%、指向裝置 ( Point Stick ) 16%、MCU 9%、關係企業 8%。

(資料來源 : 義隆電)

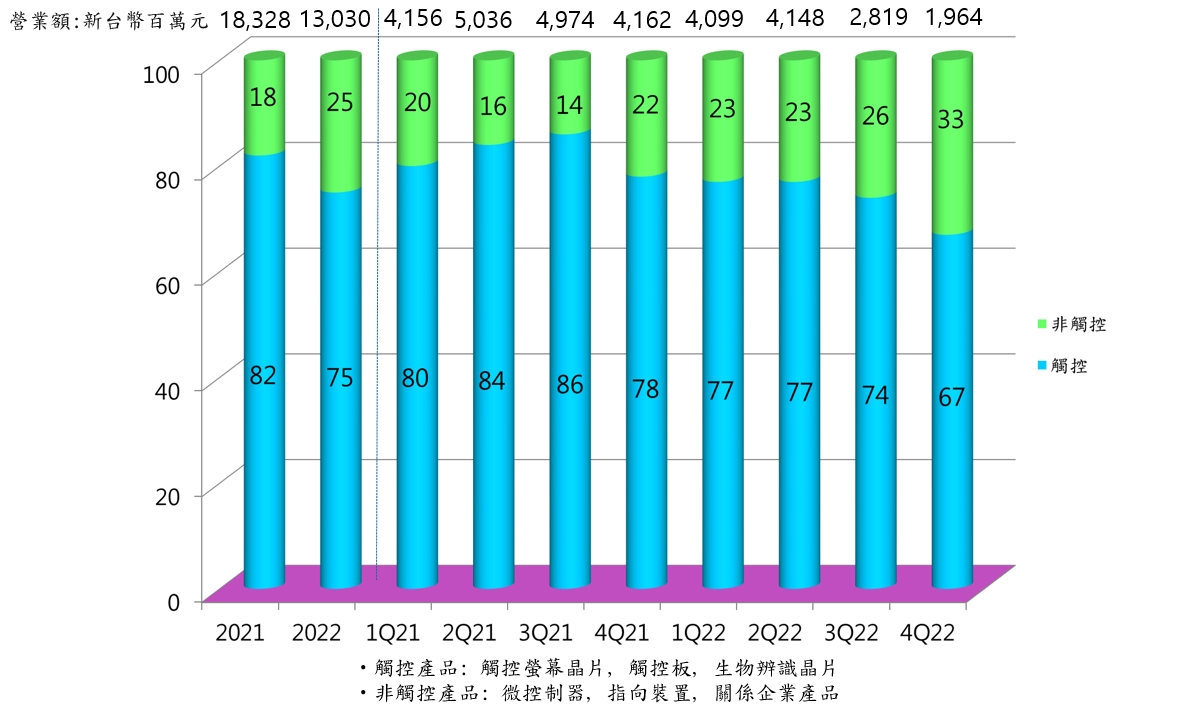

觸控類產品為義隆營運主力,營收佔比約 75~85%,重點產品線包括觸控螢幕晶片、觸控板模組暨晶片、生物辨識晶片。

1.觸控板模組暨晶片:觸控板為各式 NB 之必備裝置,其需求與全球 NB 出貨量高度相關, 觸控板模組暨晶片常規尺寸單價約為 2~2.5 美元,而在螢幕長寬比從 16:9 提高到 16:10 的趨勢下,其他零組件尺寸亦將擴大,進而推動 ASP 增漲約一倍,估計大尺寸觸控板晶片售價將達 4~5 美元。此外,Haptic(觸覺回饋)觸控板亦為重要趨勢,因其結構設計較為複雜,單價為現有模組的10倍,預期 Haptic 於 2025 年滲透率可達 4 成,5 年CAGR+ 43%;義隆觸控板模組暨晶片毛利率約為 40~45%,市占率約落在 5 成。

2.觸控螢幕晶片:相對於所有 NB 都需要使用觸控板,觸控螢幕並非所有 NB 的必要配備,其中有很大一部分需求來自 Chromebook,此外,由於智慧型手機螢幕日漸增大、加上折疊式手機時代來臨,亦將帶動觸控晶片需求;目前觸控螢幕晶片市場滲透率約在 25%,預期未來觸控螢幕滲透率有望提升至 4 成,5 年CAGR+ 9.5%;義隆觸控螢幕晶片目前售價約 4.5 美元,毛利率大於 50%,市占率約落在 4~6 成。

3.生物辨識晶片:隨網路資訊安全要求日漸提高 (如微軟推動 Windows 11 要求消費性和商用機種筆電都應採用 Match on Chip 指紋),且指紋技術的使用者體驗也亦持續進步,以致筆電採用指紋辨識的比例逐年攀高,目前市場滲透率約為 35~40%,未來滲透率提升之關鍵仍在於產品單價變化,公司推估至 2025 年前滲透率可望達 8 成,換算 5 年CAGR+20%;義隆指紋辨識晶片毛利率約為 40%,市占率約 3 成,為市場第二大供應商。

二.營運近況 / 展望 :

1.4Q22營收 19.64 億元,季減 30.3%,年減 52.8%,營收下滑主要還是因為 NB 買氣不佳且客戶持續庫存調整;毛利率 39%,季減 7.5 個百分點,年減 10.4 個百分點,低於原先預期的45~47%,係因認列 4Q22 全數 LTA 費用,總金額達一億元;營益率 1%,季減 17.9 個百分點,年減 26.2 個百分點;稅後純益 0.48 億元,季減 90.81%,年減 96.37%,EPS 0.17 元。

2.2022全年營收 130.3 億元,年減 28.9% ;毛利率 45.9%,年減 3.8 個百分點;營益率 21.4%,年減 6.5 個百分點;稅後純益 21.52 億元,年減 57.83%,EPS 7.56 元。

3.公司指出,目前NB庫存去化已接近尾聲,看到小部分急單,預期 4Q22 是營運谷底,1Q23可望較上季成長;預估1Q23 營收約 22~24 億元、QOQ+ 12~22.2%、YOY- 41~46%;毛利率 43~45%,營益率 10~15%;由於義隆 11M22 才解除部分高價晶圓合約遞延到1H23,加上晶圓夥伴今年再度漲價 ( TSMC +6% )及市場競爭等因素,毛利率持續下滑,不過因費用率低於4Q22、以及不再有長約違約金,營益率也將回升;根據義隆電已經公告的 1M23 營收 8.15 億元、MOM+37.4%、YOY-39%YOY, 推估為 1Q23 營收最高的月份,未來需求仍需持續觀察。

4.細分產品線,公司看好, NB庫存去化接近尾聲,品牌客戶開始啟動拉貨,1Q23 包括觸控板、觸控螢幕、指紋辨識三大產品線都可望較4Q22增長;MCU、小紅點 (Pointstick,指向裝置) 則下滑,由於前三大產品線合計佔公司營收高達 7~8 成,公司營運仍有望跟著回溫;22 年上下半年營收比重分布約7:3,今年期望是4:6,儘管目前客戶訂單能見度仍不高,但 2Q23>1Q23>4Q22。

5.展望2023全年,管理層指出, 23 年的 NB 出貨量將落在 1.7-1.8 億台,YOY-10%;CHORMEBOOK 部分, 22年約僅出貨 1000 萬台,今年有機會回升到 1500 萬台,但仍低於約 1700-2000 萬台/年之平均水準;至於 MCU 因與中國消費市場較為連動,預期會比較辛苦;公司 22 年毛利率 45.9%,今年在景氣尚未完全復甦、加上晶圓成本上升等因素 (現在有部分晶圓代工 廠可以洽談價格,但部分沒有,尚未全面性的降價),估毛利率會低於去年,期望維持在 43~46%。

三.法人評價 :

法人維持對義隆電中立的投資建議,係因 : 1)4Q22 扣除了 LTA 認列費用,獲利仍不如預期。2)1Q23 雖有急單挹注,但掌握度較低,且財測毛利率區間持續下調。3)晶圓代工成本將持續壓抑義隆電毛利率。4)2023 年預估 NB 總出貨量將持續下滑。