公司簡介:

台郡成立於1997年,為專業PCB製造廠,專注於軟性電路板(Flexible Print Circuit;FPC)應用開發,主要客戶為 APPLE,產品應用於手機、NB、平板、穿戴式裝置等。公司旗下有 2 個生產基地,高雄廠主要負責線路設計、鑽孔、電鍍等前段製程, 昆山廠則負責組裝、檢測等後段製程。主要競爭對手為臻鼎-KY、嘉聯益、Mektron、Fujikura、M-Flex 以及 interflex等。

產品技術簡介 :

印刷電路板(Printed Circuit Board;PCB)是組裝電子元件所使用的基板,主要功能是將各項電子元件焊接在印刷電路板上,藉由印刷電路板中的金屬導體作為連接,以構成具特定功能之電子電路,因此印刷電路板為所有電子產品不可或缺的基礎零件,所以又有「電子工業之母」、Mother board的別稱。

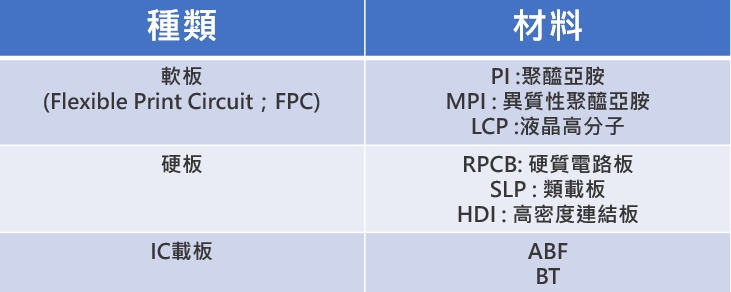

印刷電路板主要可分為硬式印刷電路板(Rigid PCB)、軟式印刷電路板(FPC)及 IC 載板等三類。而其中,軟式印刷電路板是將軟性銅箔基板(FCCL)和軟性絕緣層使用接著劑貼附後壓合而成,並經蝕刻等加工過程,最後留下所需的線路以作為電子訊號傳輸媒介。由於具有配線密度高、輕薄短小、配線錯誤率少、延展伸縮好…等特性。

軟式印刷電路板廣泛應用於消費性電子產品,而目前應用市場仍以手機為主,受惠5G、6G…的發展,每隻智慧型手機使用的軟板數量也在持續上升。除了以往螢幕、 相機模組、週邊按鍵…等元件與主板的連接軟板外,包括新的無線充電功能模組、數塊主板間的連結…等都催生新的軟板需求,使得手機領域仍會是未來軟板廠最重要的主戰場。

除了智慧型手機以外,受惠電動車的發展,每台汽車所使用的軟板數目更多、成長更快,使用軟板的零件包括 LED汽車燈組、影像感測器、車內資訊/娛樂顯示系統、門把、甚至動力引擎系統都已有使用軟板,在未來手機滲透率趨於飽和時,車用會是軟板另一塊主要成長動能來源。其他應用市場包括生醫領域的可移動式超音波檢查機、機器手臂/機器人、高頻傳送/接收天線…等,雖然所佔比例較少,但都屬於較高利潤的利基產品。

(資料來源 :台郡)

而依照材料,軟板又可分成 :

1.PI :聚醯亞胺

2.MPI : 異質性聚醯亞胺

3.LCP :液晶高分子

聚醯亞胺(Polyimide; PI) 是一種具有優異的熱安定性及良好的機械及電氣性能的高分子材料,廣泛應用於軟性印刷電路板(FPC) ,但是隨著未來5G 行動通訊的操作頻率逐漸升高,但是隨著5G行動通訊的操作頻率逐漸升高,由於聚醯亞胺因有較高的吸水率,容易受到電子機器的使用環境影響,使其介電損耗(Df) 也隨之增加,所以傳統 PI 材料已經無法適應 5G 的高頻高速趨勢。

利用現有PI 薄膜材質進行改質的聚醯亞胺MPI (Modified PI) 相當具競爭力,目前亦成為5G 高頻通訊軟性銅箔基板材料的熱門材料,MPI 是透過新分子引入以及工藝改進,降低Dk / Df 值及吸濕性,使得傳輸損耗介於PI 和LCP 軟板之間,在中低頻段的傳輸效率幾乎可以與LCP 比肩,成本相對較低。雖然高頻性能目前仍不如LCP,但在材料成本、軟板製程難度以及供應商上的選擇皆較具彈性。

LCP 是一種熱塑性的有機材料,由於 LCP 材料性能具備低吸濕、耐化性佳、高阻氣性及低介電常數(Dk) / 介電耗損因子(Df)等特性,再加上具有良好的可彎曲性,方便組合設計,可滿足電子產品小型化的趨勢,使其在 5G 高頻訊號傳輸的應用場景中很快擴展開來。

由於MPI、LCP兩種材料各有所長,因此目前供應商會在研發LCP 與異質PI 兩者皆投入資源開發,預估5G 天線軟板市場會處於多種材料同時競爭的狀況。

第三季營運 :

1.22Q3 營收 121.4 億元,YoY+33.5%,QoQ+66.1%;毛利率 22.3%,從上季11.1%翻倍成長; 稅後 EPS 5.98 元。公司表示 ,營收、毛利遠優於預期的原因為 : 1)美元升值,QOQ 升3.2%,MG 提升 1%, YOY 升 9%,MG 提升 2~2.5%、2)美系客戶NB進入拉貨旺季,由於NB屬於大改款(2022.06.07蘋果年度開發者大會WWDC 推出搭載全新M2晶片,採台積電5nm製程的MacBook Air、MacBook Pro), 帶動出貨表現強勁、3)美系手機客戶新增 1 條 5-8 層 的 MPI天線軟板,帶動產能利用率、產品組合轉佳。

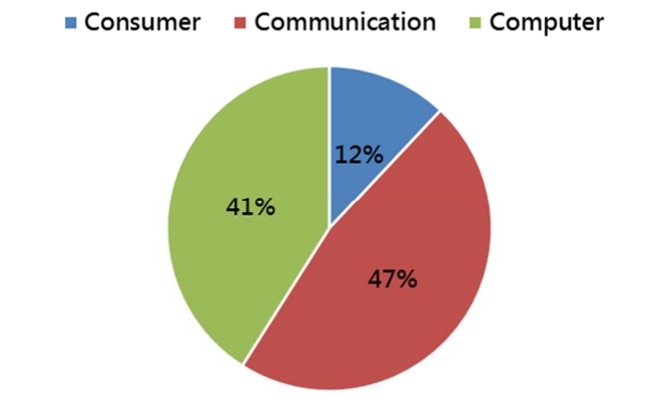

2.22Q3營收佔比:Consumer(穿戴式裝置)12%、Communication(手機)47%、 Computer(NB與平板)41%。

3.公司強調近年聚焦高毛利率高頻傳輸包括 MPI、LCP,手機上一般用 PI 已不會再投資。其中MPI、LCP相關產品比重 2Q22 為 22%,而 3Q22 則拉升至 30%。

(資料來源 :台郡)

第四季與未來營運展望 :

1.展望 4Q22,公司釋出 YOY 持平指引,理由為 : 1) 去年因主力客戶智慧型手機放量時有些延後(疫情延後出貨),導致 11~12 月營收較高,以今年正常狀況來看,10 月為高峰,而 11~12月逐步放緩、2) Computer 方面,隨著美系 NB 經歷出貨高峰期,且尚未進入新一代高階產品線出貨週期,後續銷售表現仍待觀察。

2.市場擔憂下游組裝廠(鴻海富士康)恐因鄭州疫情干擾導致近期出貨受到影響疑慮,對此公司表示,目前主力客戶訂單正常,出貨也沒有調整或改變。

3.2022全年資本支出 55-60 億元。

法人評價 :

考量:

1.公司近年來聚焦高頻傳輸、中高階產品的策略

2.美系新機生命週期至 2Q23 來看,可有效抵銷 NB 產品出貨高峰已過劣勢,預計3Q22-2Q23 營利率 YoY 重回成長軌道

3.公司專精於美系客戶各產品線,且聚焦於高頻傳輸相關應用,預期 23H2 美系手機將迎來大改款之下,出貨有望較 22H2 再度攀升。

給予台郡2022/23 EPS 分別為13.89/14.12元。