一、公司簡介 :

啟碁創立於1996年,專精於通訊產品的設計、研發與製造,為台灣專業網通設備ODM廠,提供包含RF天線設計、軟硬體設計、機構設計、系統整合、介面開發、產品測試與認證等完整的技術支援。

公司主要四大產品線 : Enterprise / Consumer Networking、 Automotive & industrial 、 Connected home 、 Others。其中包括:Networking ( WiFi module、WiFi mesh router、Enterprise Switch、5G邊緣伺服器等 ) 、Automobile & industrial (先進駕駛輔助解決方案、車用攝影機、車用雷達、車用藍牙、Car Connectivity、智慧電表)、 Connected Home ( CPE、Gateway、IP Camera、 OTT機上盒)、 Others (天線、 RFID智慧追蹤解決方案、其他業務) 。 公司總部位於新竹科學園區,國內生產基地為竹科廠(新竹)及南科廠(台南),國外生產基地有昆山廠及越南廠,產能比重:台灣50%、昆山25%、越南25%。

二.第三季營運 :

1.3Q22營收 265.3 億元, QoQ+31.5% 、YoY+53.1% ;毛利率 12.7%,QOQ+0.17 pts、YOY+1.6 pts ;稅後純益 12.3 億元,QOQ+120.2%、YOY+ 268.27%,EPS 3.13 元。

(1)營收部分,受惠長短料狀況明顯改善,訂單滿足率由上季的80%提升至85%,齊料率已接近正常水準(85%),僅剩少數公司專用規格之PMIC、PoE仍未滿足,後續將有望進一步緩解。

(2) 毛利率部分,新品陸續出貨,WiFi 6/6E佔WiFi相關產品達80%,帶動產品組合明顯優化,加上美元匯率亦注正面貢獻, 毛利率達近4年單季新高。

(3)業外方面,匯兌利益2.2億元,貢獻稅後EPS約0.46元,帶動EPS創單季新高。

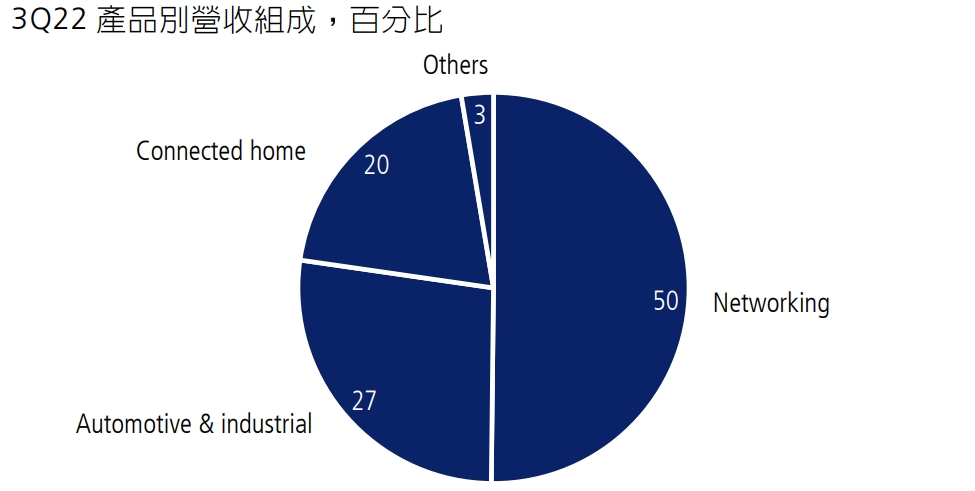

2.3Q22 年產品組合係 Networking 佔 50%; Automotive & industrial 佔 27%;Connected home 佔 20%; Others (天線與其他業務)佔 3%。

3.管理層表示,材料供應長短料問題逐步解決,2Q22齊料率80%、3Q22提升到85%,預估4Q22有機會達到90%或者再好一點,1Q23齊料率目標是95%以上、2Q23可望恢復正常,受惠於料況緩解及產能稼動率提升,啟碁營收自六月開始月月創新高。

4.庫存 224 億元,QOQ+20%、YOY+ 58%,創新高。不過公司指出,DOI已自 2Q22之96 天下降至3Q22 之 89 天,主要是因為出貨持續擴張因此存貨仍再提升,預計2Q23將能正試走出缺料陰霾,屆時存貨也將逐步會復正常。

(資料來源 : 凱基投顧)

三.第四季營運、與未來展望 :

1.10月營收102.98億,MOM+5.6%、YOY+78.2%,連五個月刷新歷史新高紀錄,更創下網通產業史上第一家月營收破百億元的公司。管理層樂觀看待4Q22營收將續創新高、2022 年營收將挑戰 900 億元以上之水準。

2.網通設備需求持續強勁,歐美的基礎建設、寬頻升級帶動網通設備換機潮,加上過去長短料狀況已明顯改善,帶動公司營收規模大幅成長,訂單滿足率由 22Q1的 70%逐步提升至 22Q2的80%、22Q3的85%,22Q4 有望進一步提升至 90%。

3.展望 2023 年,雖高通膨環境等全球總體經濟仍未明朗,中美貿易戰、俄烏戰爭、中國動態清零的防疫政策、匯率變化都是挑戰,但管理層表示,公司主要三大產品線,網通、車用 / 工規、智慧居家目前訂單能見度佳,預計都將較2022年成長1成,公司的消費性產品占比少,受到總體經濟環境影響有限。隨著少數專用規格之 PMIC、PoE 料況進一步改善,公司營收規模仍有進一步向上空間,2023年有機會挑戰YOY+10%、甚至更多的成長,全年展望樂觀看待。

4.越南 S1、S2 廠合併後,目前嫁動狀況已調整至理想水準;南科廠遷移至S3廠作業預計在 1Q23 完成,將提升產能上限,因應公司營運規模擴大;北美設廠時辰仍未有定論,將持續與客戶研議。

5.其他法說會重點,如下 :

(1)未來毛利率預估為 12%以上,以 13%為目標。

(2) Wi-Fi 6/6E 已為公司主力產品,3Q22佔WiFi相關產品達80%,2022 年有望貢獻約200億元以上營收;Wi-Fi 7 則預期 2024 年放量。

(3) 2022 年 5G 相關營收佔比小於 10%,2023 年預期在新產品驅動下,全年營收貢獻可達 100 億元。

(4)低軌道衛星產品 2022 年營收呈倍數成長,預期 2023 年仍可年增雙位數。

(5) 2023 年資本支出預計為 18-22 億元,主要用於產能擴張。

(資料來源 : 啟碁)

四.法人評價 :

考量,網通設備需求強勁,料況改善將進一步帶動公司營運規模成長,加上WiFi 6/6E產品比重提升,產品組合優化挹注毛利率成長空間,法人給予啟碁2022/23年 EPS 分別為8.56/12.36元。

五.NewSight觀點 :

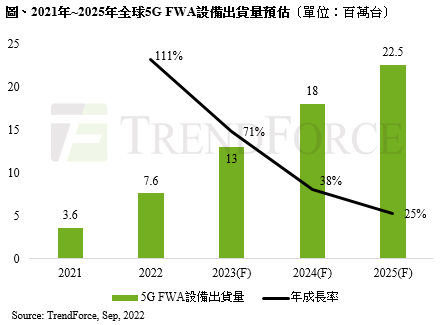

啟碁也是我們相當看好的一檔股票,公司為北美網通大廠Verizon、AT&T 的5G FWA CPE 主要供應商。雖然AT&T發展5G FWA 意願不高,但Verizon 日前公布3Q22 財報,5G FWA 用戶持續快速成長,截至 3Q22為止, 5G FWA 用戶已達 101.5 萬戶,季增 34.2 萬戶,並預計2025年有 400 至 500 萬個 5G FWA 用戶的目標維持不變。

研調機構TrendForce預估,5G FWA CPE將在今(2022)年大爆發,預估今年出貨量將上看760萬台,年增111%。估2023年至2025年年出貨量將分別達到1,300、1,800、2,250萬台,成長率依序為71%、38%、25%。

(資料來源 : TrendForce)

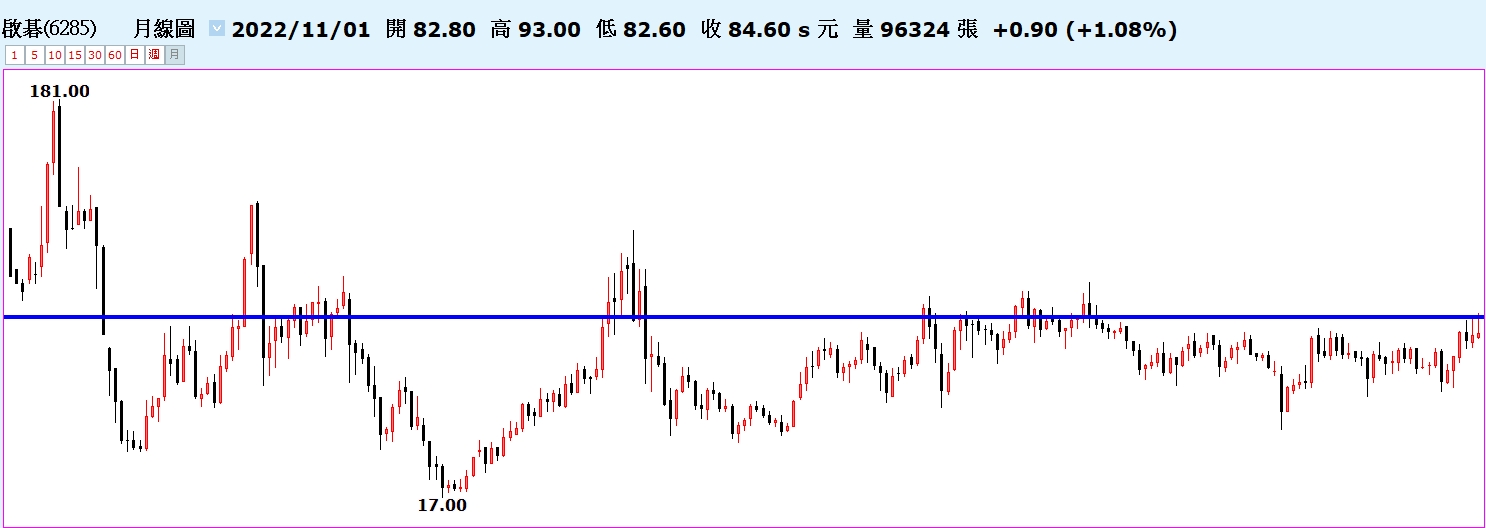

以及其他企業用、車用(車聯網)、物聯網感應器、低軌衛星及O-RAN架構..等產品,啟碁的基本面與成長動能無疑,但攤開K線圖可以看到,它的股性就是非常牛,用法人預估2023年EPS12.36來看,現在的PE約莫才7倍左右,但若從月K的角度來看,已經位於歷史相對高檔區,建議真的對啟碁也有興趣的投資朋友,耐心等待拉回區間下緣再行布局,祝大家投資順利。

啟碁月K(資料來源 : XQ全球贏家)

啟碁日K(資料來源 : XQ全球贏家)