一.公司簡介 :

南電成立於1997年,主要股東為南亞塑膠占比66.97%,主要業務為印刷電路板(PCB)的生產與銷售,3Q22營收占比為ABF載板58%、BT載板28%、傳統PCB載板14%。廠房的部分,包含蘆竹錦興廠、樹林廠以及中國昆山廠。主要客戶的部分,相比於欣興、景碩將產能集中提供給重點客戶(如欣興主要供給Intel,佔欣興過半的ABF產能;景碩則主要提供給AMD、XILINX、Nvidia),南電的策略則是將產品分散供給,將營運的風險降低,80% 的營收來自 50 多個客戶、最大的客戶只占營收約15%,主要的網通客戶包含Xilinx、Marvell、Broadcom等,伺服器廠則包含Meta、Amazon、Google等。

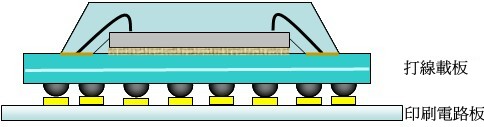

依照IC與載板連接方式不同,分為打線載板(Wire Bonding, WB)與覆晶載板(Flip Chip, FC)兩種,覆晶載板透過基板的扇出(Fan-out),可提供較多的封裝腳數,適合結構較複雜的IC,打線載板則廣泛應用在腳數較少、結構簡單的IC上 (覆晶載板晶片正面朝下;打線載板晶片正面朝上,使用導線架封裝,屬於相當成熟的封裝技術)

依照載板與PCB封裝方式的不同,又可分為針格陣列封裝(PGA:Pin Grid Array,PGA)、球格陣列封裝(BGA:Ball Grid Array,BGA)…等方式。針格與球格封裝本質是一樣的,只是把原本的針換成球,球格封裝體積較小,針腳數較多。以封裝I/O腳數多寡排列 : FC-BGA > FC- PGA > WB-BGA > WB- PGA。FC -BGA因具有高腳數、高傳輸速率的特性,主要應用在PC及 Server用CPU、GPU。

以IC載板材質區分,主要分為BT、ABF載板兩大類,BT載板因內含玻纖布,材質較硬、不易熱脹冷縮,多用於手機、記憶體、電視等消費型產品;ABF載板則因具備良好的導電性,以及細線路優勢,多用在CPU、GPU、FPGA、伺服器等先進產品上。

二.第三季營運 :

1.3Q22合併營收171.95億元,QOQ+13.23%、YOY+21.84%,創新高;GM 40.76%、創新高;OPM37.49%;稅後淨利55.17億元,QOQ+13.42%、YOY+77.2%,EPS 8.54元,同步創下新高。自2020Q1以來,連續10季四率四升(毛利率、營業利益率、稅前淨利率、稅後淨利率)。

2.累計前三季合併營收469.42億元、YOY+25.33%,創同期新高;GM 39.08%、OPM 35.39%、稅後淨利142.65億元、EPS 22.08元。

(1)營收部分,受惠5奈米CPU帶動ABF高值化產品、系統級封裝(SiP)應用帶動BT載板出貨增加 ( iPhone SiP ),加上蘆竹錦興廠去瓶頸帶動 、生產效率提升,前三季營收及營業利益較去年同期顯著成長。

(2)3Q22毛利率較前季+1.6pt 至 40.76%,略優於市場預估的40.2%,加上業外貢獻約 10 億元收益,單季稅後 EPS 8.54 元

3.產品組合,累計2022至今:個人電腦20%、網路通訊46%、消費電子17%、車用電子9%、其他(HPC)8%。

(1)個人電腦 : 受惠5nm晶片載板出貨,帶動PC比重增加。

(2)網路通訊 : 受惠5G、低軌道衛星,伺服器等穩健成長。

(3)消費電子: 下滑最多的產品類別,今年1Q開始受面板影響,2Q受記憶體影響,2Q底電腦開始影響。

(4)車用產品 : 自駕車,ADAS等需求帶動ABF載板、BT載板、一般電路板成長。

(5)其他 : 最主要是在高層數,大尺寸載板,應用在HPC、客製化ASIC的應用,現在有越來越多客製化晶片,這些都屬於高層數、大尺寸產品。

4.法說會上,管理層表示,ABF載板預期至1Q23均將維持滿載, 就算現在有急單也沒辦法交出來。 BT載板方面,近期電視、記憶體、行動裝置等需求開始回溫、有出現大量急單,這些都是屬於比較早轉弱的,現在開始陸續回來,公司預期消費電子產品疲弱市況的底部預期已經不遠。

5.ABF擴廠計畫 : 樹林廠一期(高階ABF)和昆山廠二期(成熟商品用),均從1Q23提前至3Q22投產,樹林廠將持續優化先進製程,第四季開始小量出貨、1Q23正式出貨;昆山廠也將生產高階產品,以滿足當地客戶需求。樹林廠ABF載板第二期,則依計畫維持1Q24投產,努力看看能不能提前。

6.今年資本支出較去(2021)年84.5 億元倍增、約 169 億元,2023年資本支出會再高於今年,維持三年內 400 億元的計畫。受地緣政治影響,客戶近期更積極期望公司前往非大中華區生產,公司正評估中,包含泰國、馬來西亞或越南等地都有在討論。其中,台塑在越南河靜有生產基地(南電為台塑旗下南亞轉投資),如果需要的話,公司會優先把硬體準備好,可少掉買土地與建廠房的費用,進行資源分配最佳化。

7.美中晶片禁令 ,管理層認為,IC載板跟晶圓黏著度相當高,如果台積電有事、南電也會有事。短期來看,目前設計端開始做一些調整*,市場會找到缺口,影響程度微乎其微,中長期還要觀察。

*註 : 中國壁仞科技在2022.08.09發表公司型號為BR100系列的GPU,採用台積電7nm與2.5D CoWoS 封裝技術。美國禁令以每秒600GB傳輸速度作為判斷區間,BR100原本的規格為 640 gb/s,為達到須經美國許可門檻,該公司已將速度自動調降至 576 gb/s。

三.第四季、未來營運展望 :

1.10月營收60.05億元、MOM+1.66%、YOY+17.7%,創歷史新高;累計前十月營收529.48億元、YOY+24.42%,已超越2021全年營收。

2.展望2023年,南電預計共新增 ABF 22-25% 產能(主要來自樹林一期及昆山二期)

(1)ABF :持續開發5/4/3奈米CPU、Data-Center Server、交換器、5G基地台應用ABF板。

(2)BT : 開發新世代(5G)行動裝置系統級封裝(SiP)載板,並量產5G光通訊收發模組、網路交換器、車用網路及多媒體影音系統應用的BT板。

(3)一般板(HDI為主) : 5G智慧手機中介板、伺服器應用固態硬碟、LED燈珠、工業用無人車、汽車自駕輔助系統(ADAS)等應用的一般PCB板。

3.2.5D/3D封裝方面,不管是CoWoS/EMIB都是發展趨勢,因為晶圓非常貴,die切的越細良率就會更高,也因如此,載板面積就要越大,載板面積越大就越難做、良率越低,這是公司的機會。未來層數跟面積提升為驅動ABF載板需求更為增長的原因(因為良率低、需求就多)。

4.工研院IEK預估ABF供需趨勢,2021年因為高運算力需求增加、封裝技術升級,ABF需求放大,供需缺口為20%,2022年因為PC需求減弱,缺口縮小至10%,2023年隨供給增加(產能陸續開出)、需求持續減弱,預期缺口降到3%,供需可能達到平衡,價格漲勢不再;2024年後則因為需求持續回升,缺口再次擴大,預估2024年、2025年缺口分別為8%、10%。

四.法人評價

考量 :

1.BT 有急單,4Q22 產能利用率可望比原預期的 85%略好。

2.樹林一期及昆山二期開始量產,預計4Q22小量生產、1Q23正式量產,2023年ABF產能+22-25%,且ABF至1Q23均將維持滿載,需求並未明顯鬆動。

3.FAMG 2023 年雲端資本支出持續成長,且 AMD Genoa 及 Intel Sapphire Rapids 等伺服器新平台將於 11 月及明(2023)年 1 月如期推出,高規產品將支撐 ABF 需求,且明年 PC/NB 銷售量預估8~1.9 億台,已接近疫情前 1.7 億水準,下檔空間有限。

給予南電2022/23年EPS分別為 30.06/32.76元。

(圖片來源皆來自南電)