一.公司簡介 :

上品成立於 1981 年,主營業務項目為Fluorppolymer(含氟聚合物)各式加工,例如 :各種氟素板材、薄膜、棒材及管材、內襯/塗裝存放桶槽、內襯/塗裝反應設備、內襯/塗裝管道、純氟材料的容器、清洗設備、製程設備、管道及接頭…等設計與製造;主要應用在半導體、光電、石化等高度資本支出產業。公司電子化學品等級鐵氟龍槽車內襯市占與產能為全球排名第一,生產基地包括台灣彰濱工業區(一廠、二廠、三廠),中國浙江有嘉興一期廠與二期廠,三期廠擴建計畫預計 4Q22 完工、2023 年投產。

(資料來源 : 上品)

上品2021 年產品營收比重為:氟素內襯設備(槽車、槽桶等)65%、氟素應用材料(管材、板材等)30%、氟素工程收入 6.5%;依應用類別區分為,半導體 78%(YoY +74.3%) 化工應用13%(YoY +2.4%),面板及太陽能 5%(YoY -27.1%),能源環保2%(YoY -2.9%),其他 2%(YoY +45.7%);依地區別營收占比為,台灣 52.3%、中國43%、. 歐美地區 1%、其他3.7%。由此可看出,公司主要應用為半導體氟素內襯設備/管件相關,並服務以國內、 中國大陸為主的地區。

(資料來源 : 上品)

氟素樹脂材料(俗稱鐵氟龍)具有抗酸抗鹼、抗各種有機溶劑的特點,幾乎不溶於所有的溶劑,且具有耐高低溫、非黏著性、電氣絕緣的特點,摩擦系數極低,還可以作潤滑作用。由於氟素樹脂具有優秀的耐化學藥品性和卓越的電氣絕緣性,而且不論在高溫或低溫中都不改其性質,凡其他塑膠不堪用時便使用氟素樹脂,故有「塑膠之王」之稱。鐵氟應用範圍廣泛,小至日常生活中的不沾鍋及水管,大至在對於反應環境要求嚴苛之電子產業、石化產業都可見到其應用,而上品主要服務產業類別為電子產業(半導體及面板)及石化產業。

(1)半導體產業

在高端的IC製程上,潔淨度的高低將決定最終產品的良率,唯有高潔淨度的原材料才能產出高品質的電子級化學品,如濕式蝕刻製程用之氫氟酸(HF)、硫酸、硝酸、氨水等高純溶劑;乾式蝕刻製程用的 NF3、SF6(六氟化硫) 、C4F8(八氟環丁烷),CF4(四氟化碳),HF等製程氣體,或是清洗製程用酸液等。

因此在整體IC製程中,為求最終產品品質之保證,從化學品供應商提供化學品到廠的裝運槽車、充填機台、運輸管道到存放化學品及特殊氣體之設備器材,再到製程端的管路,所有接觸到化學品的裝置及設備,皆必須採用具有耐腐蝕、高潔淨不析出特性之材料製作,故氟素材料在半導體化學系統至關重要,目前也是業界唯一選擇。

(2)面板產業

面板產業屬於高 度成熟發展之產業,目前業者正戮力擺脫產能競賽的模式,轉趨向多元、跨足智慧零售、大健康事業、循環經濟、智慧工業服務等新事業發展。根據DSCC的預測報告指出,從2019年到2025年,高階電視出貨量將從2019年的不到1,000萬台增長到2025年的近3,500萬台,複合年均增長率為24%; 其中,OLED電視預計將以31%的複合年均增長率成長至1,470萬台。從營收的角度來看,OLED 電視將會是主要成長動力,2019-2025年間 OLED電視收入預計以CAGR+19%成長至162億美元。

加上中國政府2019年開始推動 《超高清行業發展行動計畫》,可望帶動4K電視及8K電視的滲透率快速提升,待本波修正至2H23完畢後,看好高階面板以及OLED、MiniLED、MicroLED等新技術需求成長,重回成長軌道。

(3)石化產業

石化及塑膠產業為各行各業支柱產業,舉凡塑膠、橡膠、人造纖維等化學原料加工製成的各式食衣住行中所用之日常用品皆屬之,如塑膠製品、橡膠製品、清潔劑、人造纖維、顏染料、接著劑、塑化劑、農藥及化妝品等,其應用範圍相當廣泛。

由於石化製程牽涉到大量化學反應,除了須克服高溫、高壓、高真空之特性之外,耐酸鹼腐蝕更是主要訴求, 因此石化製程相關設備 設計與製作,如各式反應槽、儲槽、塔槽、內襯管道、安裝工程、熱交換器等設計與製造等,亦可藉由氟素樹脂之特性打造高效能及高良率製程環境。

二.第三季營運 :

1.3Q22 營收 15.3 億元、 QoQ-3.9%, YoY+47.5%;GM 46.71%, QoQ +2.18pts、YOY+3.29pts;稅後淨利 4.67 億元,稅後 EPS 5.91 元,創歷史新高。

(1)營收部分,上品 3Q22營收15.3 億元,低於預期,主要原因為2Q22 認列較多工程收入所致。

(2)毛利率部分,3Q22 GM 46.71%,優於預期。主要原因為 :

a.3Q22美元營收占比增加而美元較大幅度升值所致(依客戶下單來源地區分類,公司3Q22美國地區營收占比31.5%,較 2Q22 之 20.3%大幅提升),估算因匯率因素約帶動毛利率提升1.5 個百分點。

b.氟素相關原料於本季雖有漲價(相較 2Q22),但公司表示產品報價目前仍可反應原料成本上漲。

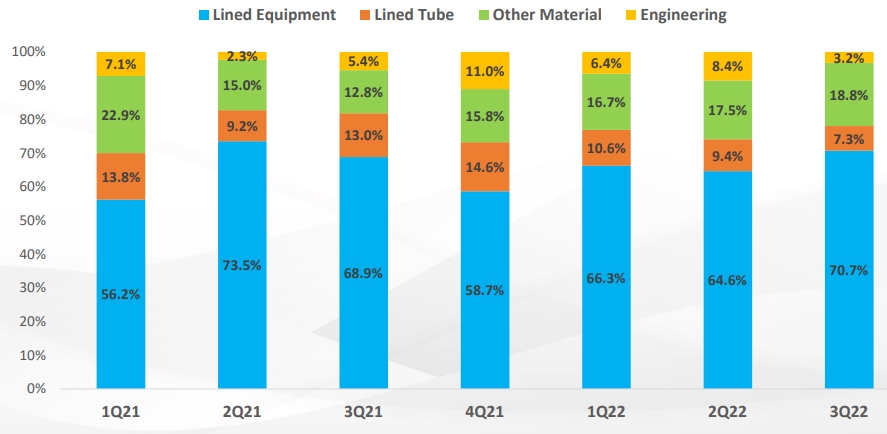

2.依產品線,內襯設備營收占比 70.7%( YoY +51.3%)、氟素內襯管件營收占比7.3% (YoY-17.2%)、 氟素應用材料營收占比18.8% (YoY-17.2%)、氟素工程收入營收占比為3.2% (YoY -11%)

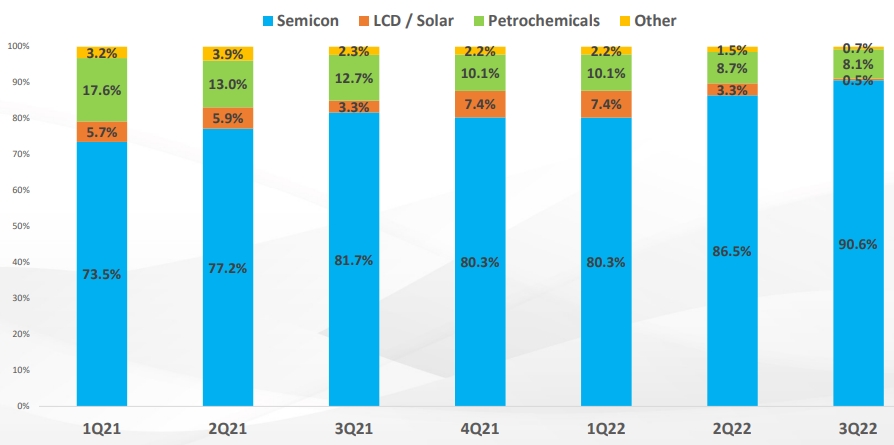

3.依終端應用,半導體90.6%、LCD/太陽能0.5%、石化產品8.1%、其他0.7%。

4.依地區(3Q22/2021),台灣29.3%(52.3%)、中國33.7%(43%)、美國31.5%(0.8%)、歐洲0.4%(0.2%)、其他5.1%(3.7%)。

(資料來源 : 上品)

(資料來源 : 上品)

三.第四季、未來營運展望 :

1.10 月份營收 為 4.71 億元,MoM-19%,YoY+77%,低於預期,主要是受到中國十一長假影響產銷量。

2.公司目前在手訂單截至 10 月底為73億元,依地區別來看,台灣廠約占 52 億元,美國約 1-2 億元,中國廠約 19 億元。由於產能目前仍無法滿足訂單的需求,上品仍持續擴建新增產能,台灣擴建彰濱租賃+A2 廠,目前彰濱租賃廠擴增產能約當10%於7 月底完工、8-9 月已開始貢獻營收;另A2廠新增產能10%進度有所遞延、預計1Q23完工、最快 2Q23開始有貢獻;另外中國嘉興三期新增產能+ 20~25%,目前剛擴建完成, 預計初步顯著的貢獻時間點落在 3Q23,合計台灣彰濱廠以及中國嘉興三期新增產能於2023年能多貢獻上品營收增加8億元。

3.美國商務部產業安全局於 10/7 公布出口限制,包括 : (1) 16/14 奈米邏輯晶片 (2)128 層以上 NAND Flash 晶片 (3)18 奈米或以下 DRAM 晶片,上述三者相關晶片所需之設備將於10/7 起推定禁止銷售給中國企業。法說會上,管理層表示,目前在晶圓廠這塊的影響性很小,上品沒有被晶圓廠相關的客戶要求遞延或者取消出貨的情況,但在記憶體部分有受到影響,部分客戶有告知上品延後 2023 年交貨相關產品,然而目前上品於中國營收占比約當 33%,其中 IC 占比為 30%,又當中記憶體的部分占 1/3, 推算下來這一波禁令對上品營運影響至多 3%、衝擊相對有限。

4.展望2023年,台灣彰濱廠一小規模產線可望於1Q23開出(A2廠);美國部分,營收占比提升至25%-30%作為營運目標;原預估中國地區營收可望較2022年成長 20%,現則因美國禁令施行下修至成長10%;整體而言,美國地區營收成長動能最佳。

四.法人評價 :

短期來看,受到美中晶片禁令,記憶體客戶影響較大,對上品拉貨略有遞延;電子級化學品客戶也因半導體景氣趨緩、產能利用率下滑而縮減資本支出、減緩拉貨力道,導致上品營運動能稍有趨緩。

若以中長期來看,受惠中國半導體自主化政策(2026年自主70%)、美國晶片補助,先進半導體廠紛紛至美國設廠下,加上未來AIoT、HPC、伺服器、5G等蓬勃發展,研判短期只是受到景氣壓抑,未來半導體資本支出勢必重回擴張軌道,上品專注於高規格、高純度氟素樹脂材料應用,目前市場上,能將氟塑料製成高階板材能力的廠商不多,全球僅約五家左右,具有一定寡占地位,法人看好上品中長期營運發展,給予上品2022/23年EPS21.77/24.11元。

SEMI全球矽晶圓出貨量預計在2023下滑0.6%,2024年恢復成⾧(資料來源 : 上品)