一.公司簡介 :

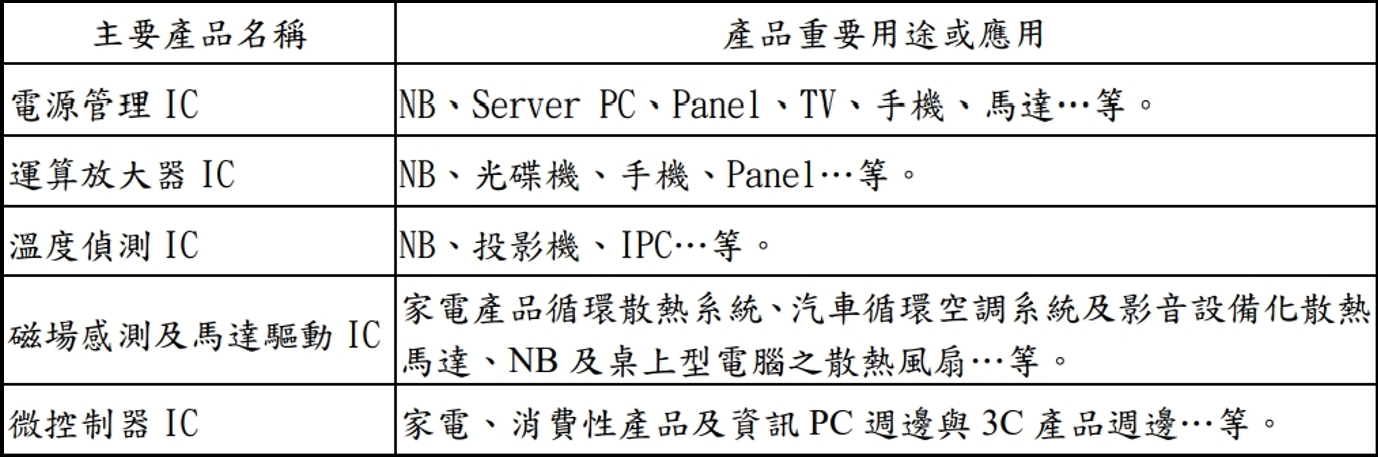

致新成立於1996年,為國內類比IC設計廠商,產品線包括 PMIC、PWM IC(脈衝調變IC) 、Power Switch(電源交換器) 、 Thermal Sensor IC (溫度偵測IC )、 Audio Amplifier (音訊放大器)、DC/DC converter(直流轉直流穩壓器)、 Reset IC(電源重置IC)與 LDO(低壓降穩壓器)等,主要應用於Panel、NB、TV、 DDR DIMM、USB typc-C 、風扇馬達驅動、 智慧型穿戴式及手持式相關產品等市場。國內外同業包括矽力杰、立錡、茂達、德儀、瑞薩、MPS 等

(資料來源 : 致新)

二.第三季營運 :

1.22Q3 營收 17.9 億元,QOQ -24.9%,YOY -29%;毛利率 44.2%、QOQ-5pt;稅前淨利 5.6 億元,QOQ -31.7%、YOY -37.3%,EPS 5.18 元。

(1)營收部分 : 因新台幣貶值關係,雖然出貨量不如預期,但營收仍在公司先前法說會預期區間內。(公司原預期 3Q22 營收 16.8 億~18.6 億元)

(2)毛利率部分 : 不如公司先前預期(公司原預期3Q22毛利率 45%~48%),主要因為晶圓代工成本仍高,但產品售價因終端需求欠佳而遭客戶調降,且高於公司預期(致新表示客戶要求降價的頻繁度增加,過往每季要求一次,目前每個月均有要求降價的聲音出現),拖累整體毛利率表現。

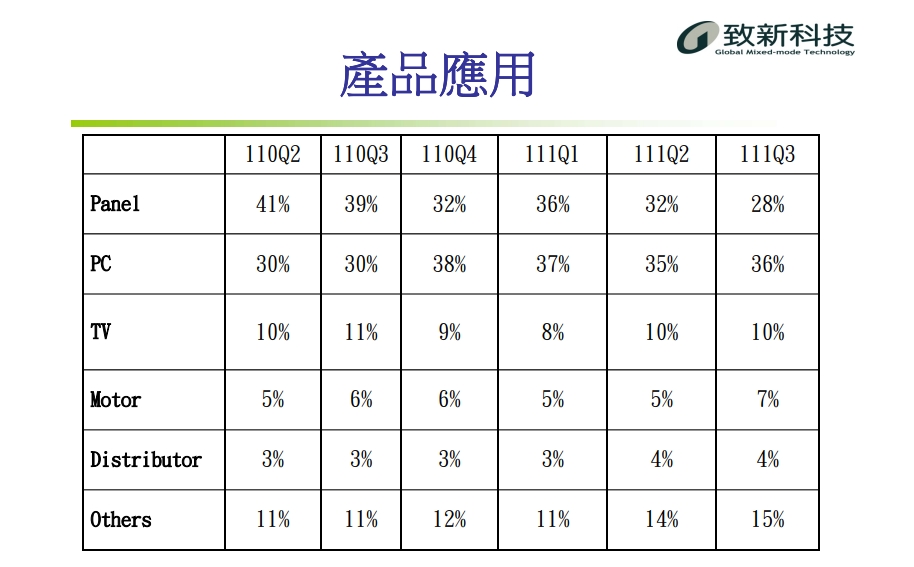

2.營運占比,面板 : 28%(上季32%)、PC : 36%(上季35%)、TV 10%(上季10%)、馬達 7%(上季5%)、經銷商 4%(上季4%)、其他 15%(上季14%)。

(1)面板比重大幅下滑,顯示面板庫存量高,報價止跌是因為提早修正、減產(各大面板廠UTR降至5-6成),不是因為需求上升,所以要等客戶端庫存消化到合理水位,才可能再多拉一點貨。

(2) 教育用Chromebook下修幅度最大,個人消費性產品次高,電競/商用筆電下修最小。公司表示,目前各領域還看不見何時出現復甦,終端需求須先落底,預計維持一陣子後,才可能出現復甦。

(資料來源 : 致新)

3.DOI增加至194天,較前季增加19天,高於過往正常水位(100天)約3~4個月,存貨金額增加6%。主要是晶圓產出在第2季已下單。公司於7月下修晶圓訂單,最快要到4Q22才看得到庫存下降,但管理層也強調,只要需求回溫,這些庫存大致上都可以賣得掉。

4.長約議題,公司只有跟1家晶圓代工廠簽訂長約,且數量很少,會正常履約、不會出現違約情況。

5.針對電源管理IC大廠德儀(TI)擴產,公司表示,德儀擴產部分主要於車用、伺服器、工業用等高階利基型產品,與致新產品重疊性小,影響不大。

(資料來源 : 永豐投顧)

三.第四季、未來展望 :

1.展望4Q22受終端需求疲弱、庫存去化影像,出貨量將持續減少;價格部分,受到競爭廠商之間砍價消化庫存影響,ASP下降壓力仍在,營收、毛利率趨勢向下,預估長期毛利率將回歸至疫情前水準 35%~40%。公司對於年底傳統購物旺季、世界盃拉貨動能展望仍保守。

2.庫存部分,7M22開始下修晶圓訂單, 4Q22會看到存貨狀況改善;成本部分,2023年成熟製程帶代工有望降價,持續協商中,但最快要到1H23後才能看到降價效應。

3.新產品部分,公司2021年所開發LCD面板、PC、TV及Motor等新產品已跟客戶推廣,但由於終端市場需求低迷,客戶新開案量少,預估2023上半年會陸續開始再推新方案。

四.法人評價:

致新的產品線高度集中於PC與面板(兩者營收比重60%~70%), 故受需求低迷影響程度大,預要到2H23後,整體庫存水位降低、代工費用降價效益浮現、加上進入旺季,配合致新新產品開始放量,整體營運狀況才可望好轉。建議投資人靜待供應鏈庫存去化告一段落,法人給予至新2022/23年EPS分別為 23.1/14.22元。