公司簡介

采鈺成立於2003年12月,為國內專業影像感測器代工廠,原為台積電與豪威(OmniVision)合資成立,2015年台積電向豪威買回其持有的所有股權,成為台積電的子公司,持股73%;主要業務為影像感測器後段製程生產與服務,包括微透鏡(Micro-Lens, ML)、彩色濾光膜 (Color Filter, CF)製造、晶圓級測試服務、晶圓級光學薄膜製造等。主要競爭對手為 Samsung、Sony、Toppan等廠商;主要客戶包含豪威、義法半導體(ST)、奧地利微電子(AMS)、格科微、思特威、匯頂等CMOS與指紋觸控晶片設計廠商。(APPLE手機 CIS 供應 商主要為 SONY,因此采鈺並未受惠iPhone高階機種的熱銷) 公司生產基地位於新竹及中壢年產能約當 8”晶圓 220 萬片,2H23 預計將於龍潭擴建新廠,屆時總產能可望倍增。

(資料來源 : 采鈺)

影像感測器 (CIS, CMOS Image Sensor) 主要有行動裝置,車用以及監視器三大應用市場 :

a.智慧型手機市場

目前三鏡頭已成為高階機種的後鏡頭主流配備,也有少量手機開始發展出四鏡頭設計,除了鏡頭數量的增加外,鏡頭解析度的提升也是一個重點,以今(2021年報)年發表的旗艦機為例,6400 萬畫素以上解析度已經成為主流,這樣的趨勢帶動了高階 CIS 影像感測器需求快速增加,也使得 12 吋晶圓的需求倍數成長。

日本研究機構 TSR 報告顯示,手機影像感測器的出貨量在 2020 年突破 50 億顆,預計在 2021 年將再成長約 9.4%,於 2025 年突破 65 億顆,複合年成長率為 5%。另外,雖然全球智慧手機整體出貨量來到高原期, 但智慧型手機在功能上持續提升,除了多鏡頭趨勢外,各個光學元件的用量也將持續增加,如 : 飛時測距感測器 (Time of Flight, ToF)、環境光感測器、3D 臉部辨識感測元件、屏下光學指紋等,使得手機上的光學感測器不論在出貨量或是產值上都有顯著的增加,為 CIS 產業最大宗的應用市場。

(資料來源 : 采鈺)

b.車用感測器市場

除智慧型手機市場需求外,車用感測器更被視為是下一個高度成長的市場。因應先進駕駛輔助系統 (ADAS) 和自動駕駛趨勢的導入,帶動 CMOS 影像感測器需求強勁,目前汽車平均搭載影像感測器數量僅為 2 顆左右,如今在 ADAS 逐步成為新車標準配備時,包括倒車影像、車側盲點警示、自動緊急煞車等功能,均推升車用影像感測器數量將大幅提升,同時也是保障行駛安全的必需條件,以 Level 4、Level 5 等級自駕車安全性要求,一台車將搭載多達十顆以上的感測器,未來市場潛力龐大(但仍需一段時間,目前主流還是LV.1-2)。

根據 Yole 資料顯示,2019 年車用感測器出貨量約占全球 CIS 市場約 7%,位居第三大市場,隨著 ADAS 的不斷滲透,TSR 研調也預估車用感測器市場未來將成為僅次於手機應用, 成為第二大應用市場; IC Insights 也預計在 2024 年車用感測器市場占比將提升至 15%。

c.影像監控市場

由於近年來各國對安防建設的重視,加上物聯網技術日趨成熟,讓安防產業應用由智慧城市延伸至智慧家庭,促使安防產業由公領域走向消費型市場。而智慧城市的發展,有趨向以運用影像資料導入 AI 影像辨識來提升城市治理效率的趨勢。如 : 可覆蓋 2-4 車道的人臉及車牌識別應用於智慧交通應用上、城市停車場卡口車牌識別,亦或以新冠肺炎疫情為例,驅動溫度感測、口罩偵測、人群分析等智慧影像解決方案的發展,進一步帶動影像監控攝影機汰換需求或增加辨識的解決方案。

根據 Frost&Sullivan 的統計,2020 年影像監控感測器的出貨量和產值分別為 4.2 億顆和 8.7 億美元;隨著未來安防監控產業規模的不斷擴大,預期 2025 年出貨量和總產值將分別達到 8.0 億顆和 20.1 億美元,年複合增長率將達到 13.75% 和 18.23%。 此外,智慧電視、智慧音箱與穿戴裝置 (AR/ VR) 等產品上開始著重影像與光學感測功能, 可望為消費性影像應用創造另一波新興需求

第三季營運

1.3Q22營收 22.15 億元,季減 16.4%,年減 22.4%,毛利率 36%,季減 6.2 個百分點,年減 9.3 個百分點,營益率 20.7%,季減 8.5 個百分點,年減 15 個百分點;稅後純益 3.82 億元,季減 38.78%,年減 53%,EPS 1.21 元。

(1)營收部分,主要因智慧型手機庫存調整,影響影像感測器出貨,微型光學元件銷售則相對穩定。

(2)毛利率36%略低於預期,主因為采鈺 3Q22 終端應用占比手機達 77%,在整體手機需求市況不佳下,影像感測器稼動率由 2Q22 的 79%下滑至 58%,拖累毛利率。

(3)營業費用在龍潭廠開辦費用提列下由過往的 10%攀升至 16.1%,導致營利率 20.7%低於預期的 25.7% 水準。

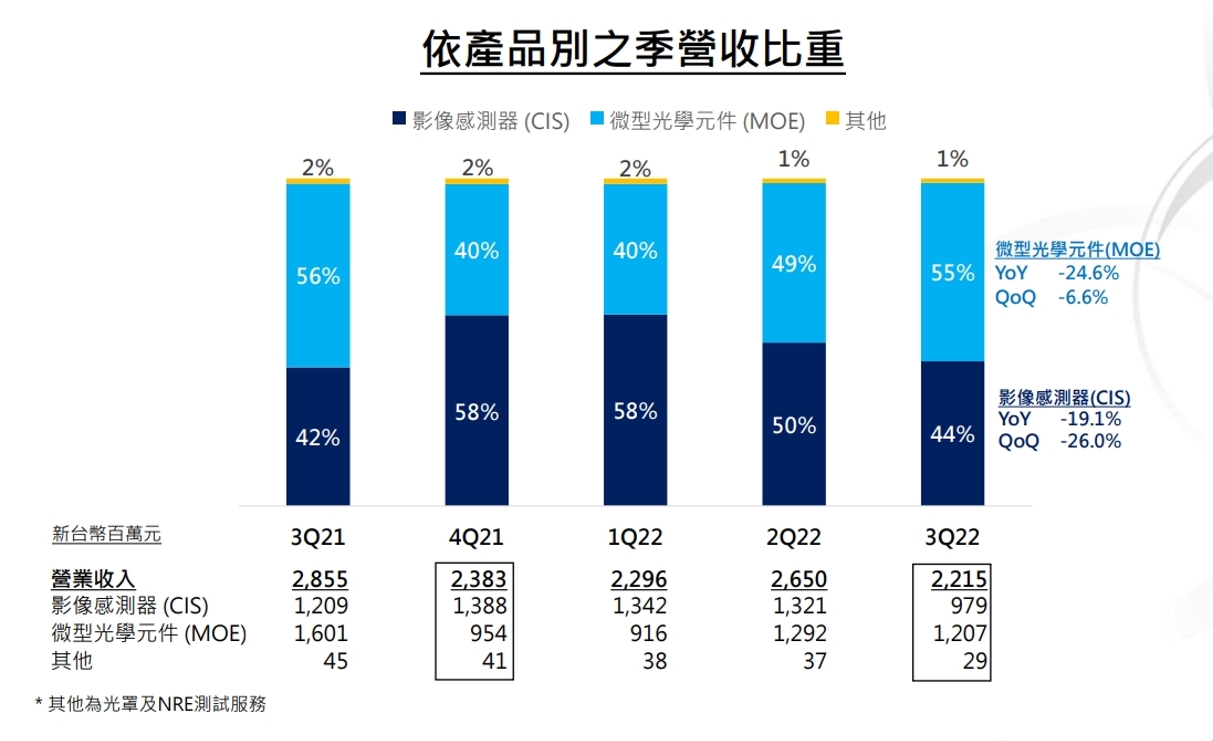

2.從產品別來看,3Q22影像感測器營收占比 44%(營收季減 26%、年減 19%);微型光學元件 55%(營收季減 6.6%、年減 24.6%)。

(資料來源 : 采鈺)

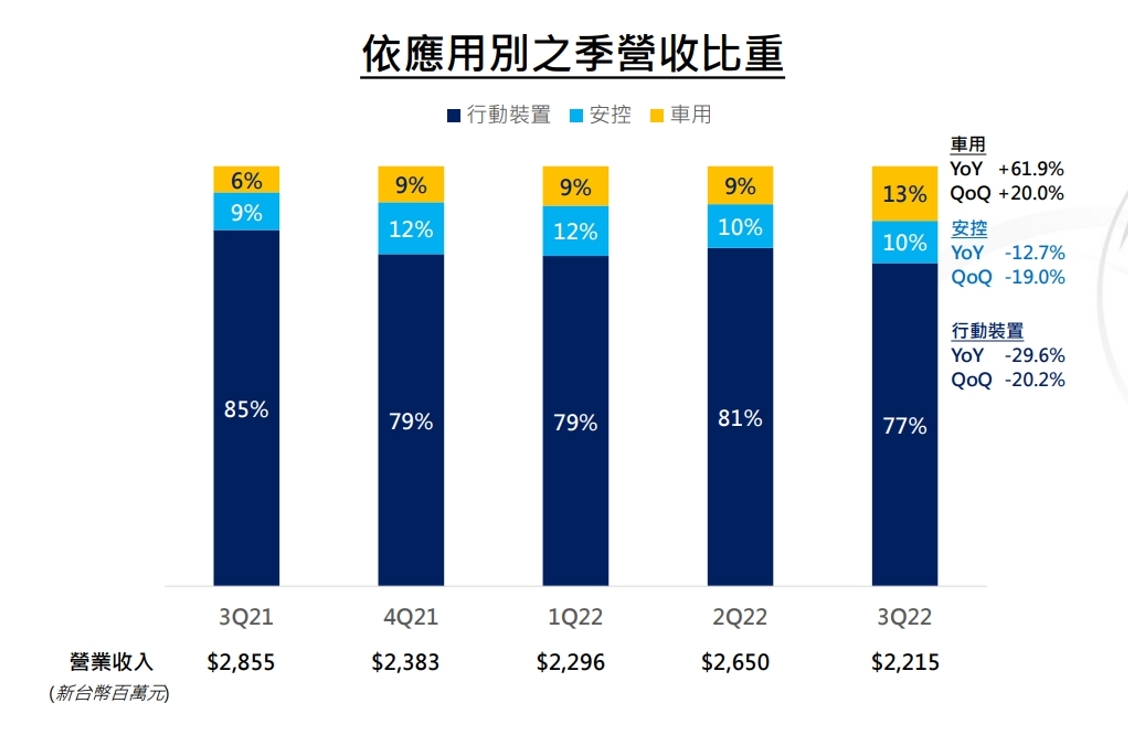

3.從應用來看,3Q22行動裝置營收占比 77%(營收季減 20.2%、年減 29.6%) ,安控 10%(營收季減 19%、年減 12.7%) ,車用 13%(營收季增20%、年增61.9%) 。

(資料來源 : 采鈺)

4.Capex :縮減今年資本支出15-20%,全年金額將控制在1.5億美元以內;龍潭新廠部分,原預計4Q22開出的新增產能,但因應短期市場景氣變化,將延緩產能釋出時間直到市場需求恢復,並減少非立即性資本支出投入。至於資金應用部分,會保留營運資金投入製程與技術開發,公司沒打算執行庫藏股。

未來展望 :

1.受通膨、地緣政治、疫情封控與半導體供應鏈庫存調整影響,Android需求未見起色,4Q22手機CIS客戶持續調節庫存,預期第四季整體營收在稼動率持續下滑 3-5%以及龍潭新廠開辦費用率居高不下,將較第三季下滑幾個百分點、毛利率小幅衰退,全年營收則與去(2021)年持平。

2.展望2023年,采鈺表示,目前看明年展望仍言之過早,相關供應鏈持續去化庫存,考量通膨壓力不減、加上中國清零政策不變,半導體供應鏈需要更多時間觀察,預期明年中(2H23)庫存去化才可望告段落,逐步回到較理想供需環境,對明年展望審慎看待。

3.法說會上,管理層也表示,目前景氣局勢變化,對公司來說是挑戰也是機會,看到部分 IDM 廠開始考慮節省資本支出,將積極拓展手機、車用等產品委外代工合作機會,以降低地緣政治影響,已有客戶主動尋求合作。

(資料來源 : 采鈺)

法人評價

采鈺與母公司台積電合作緊密,並專注於影像感測器製程微縮,目前量產0.61μm (微米) 產品,0.56μm 產品亦可望於 2023 年推出,中長線在汽車電子化以及 AR/VR 大趨勢下,隨著裝置感測需求帶動CIS數量提升,采鈺皆有望受惠。

惟明年而言,手機庫存調整恐延續至 1H23,預估在傳統手機淡季及庫存調整雙重壓力下,采鈺 1H23 獲利YoY可能負成長50-60%,整體營運需靜待庫存消化完畢、龍潭新產能於2H23開出才有機會回溫,法人給予采鈺2022/23年EPS分別為5.77/5.42元。