一.公司簡介 :

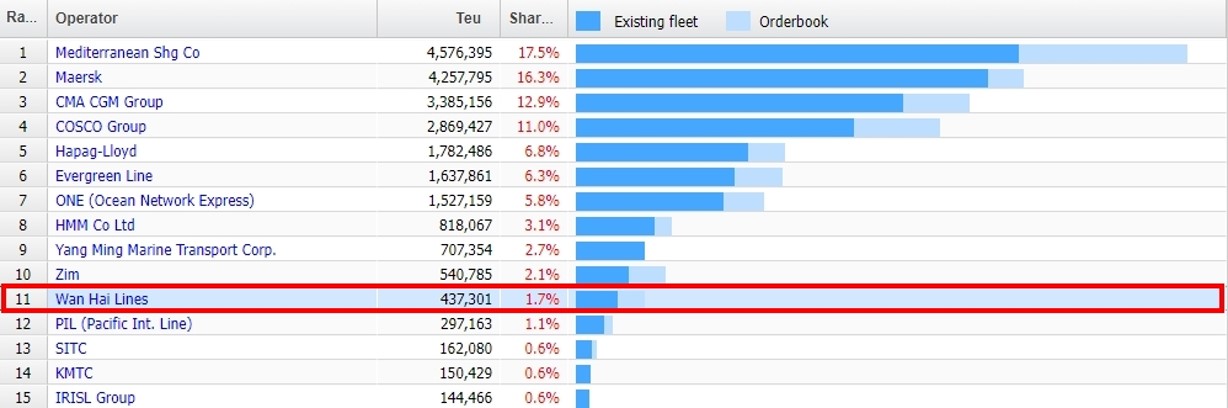

萬海成立於1965年2月,根據Alphaliner統計,現為全球第十一大航商,國內僅次於長榮、陽明,為台灣第三大航商,但與長榮、陽明不同的是,萬海亞洲線貢獻占比較高,約 15%,2021 年亞洲線占比營收 45%、美洲線55%。近期公司積極增闢中遠洋航線,3M20增設美西航線,6M20 增設一條美東航線,1M22加開一條美東航線。目前總運力約為 43.7 萬 TEU,船隊規模為 148 艘,持平2021年同期,自有船占70%、年底還有1艘新船將交付,預計2023年、2024年分別有24艘、14艘新造船將陸續交付。

(資料來源 : Alphaliner)

二.營運展望 :

1.法說證實先前陽明的說法,12M22有看到2023農曆年運送小旺季,然而整體熱絡情況不如2021年同期;萬海表示,今年小旺季比往來的晚,距離過年僅一個月的時間,客戶要開始放假,還是會先將貨出口,但熱絡情況跟2021年沒有辦法相比 。

2.公司表示,4Q22 運價受終端庫存去化緩慢、貨量減少影響,部分區段跌回疫情前水準;至於1Q23,受亞洲農曆新年假期、工作天數較少、歐 / 美通路商還在去庫存中,終端需求沒有好轉,1Q23的貨量還會減少,惟運價修正幅度已大, 2Q23運價有望逐步攀升。展望2023年,仍得觀察疫情、通膨、美國升息、俄烏戰爭等四大變數,雖然變數仍多,但各航商依照本身成本結構訂價,基本上不會亂砍價造成虧損。

3.各航線部分 :

(1)萬海以亞洲航線為主力,目前亞洲線市占15%,公司看好中國放寬封控,可望逐步解封;中國是全球最大出口國,解封將有助內需消費提升、工廠重新運作、且中國解封不只亞洲受惠,歐美貨量也會有所增長。

(2)美國線短期運價仍在走跌,但已出現止跌訊號,反應供需逐漸好轉,目前美西線裝載率已回到 90%,美東線 85%,現在正在跟客人洽談2023年長約價,預計到 1-2M23 會有結果,整體正向看待,預計2Q23運價可望回溫,對長約報價正面看待。

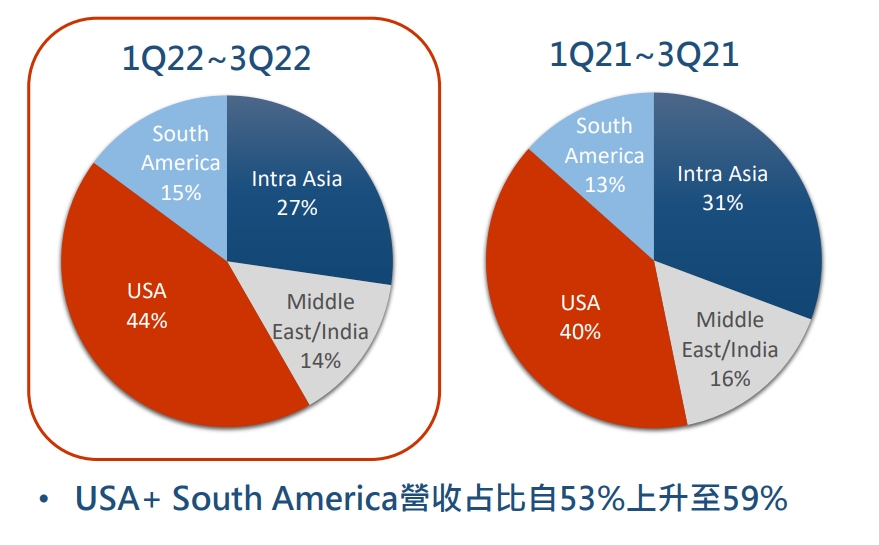

(3)公司強調,擴大遠洋線布局的長期策略不變,南美洲+美國占比從2021年同期53%,到2022年前三季已經達到59%,未來也會依市場情況來增、減艙位;船隊部分, 1~3Q22船隊規模為 148 艘,持平2021年同期,自有船占70%、貨櫃達80%,2022年底還有1艘新船將交付,預計2023年、2024年分別有24艘、14艘新造船將陸續交付。

各主要市場之營收占比(資料來源 : 萬海)

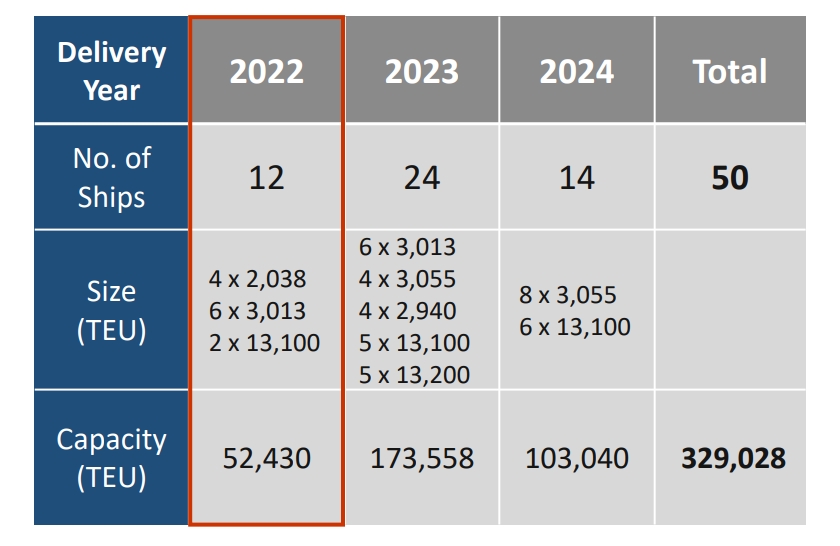

4.將投入更多 1.3 萬 TEU ( 20呎貨櫃 ) 以上的船隻進入遠洋線市場,無論在油耗、成本上都較有效益;以萬海新船規劃來看,2022年 12 艘中有 2 艘 1.31 萬 TEU、2023年 24 艘中有 1.31 萬 TEU 5 艘+ 1.32 萬 TEU 5 艘 ( 共10艘1.3 萬 TEU 以上 ),2023年 14 艘新船中, 6 艘是 1.31 萬 TEU 規模,總計三年 50 艘新船,1.3 萬 TEU 以上共有 18 艘。

新造船交船計畫表(資料來源 : 萬海)

5.國際海事組織 (IMO) 的現成船能源效率指標 (EEXI)、碳強度指標 (CII) 法規預計2023年初開始生效,全力推動2050年碳排減量達2008年的70%;此法規將加速航商淘汰老船、抑制運力增加,依照各機構預估,法規實施後對2023年運力的影響約 6-10% 不等 (淘汰的舊船)。

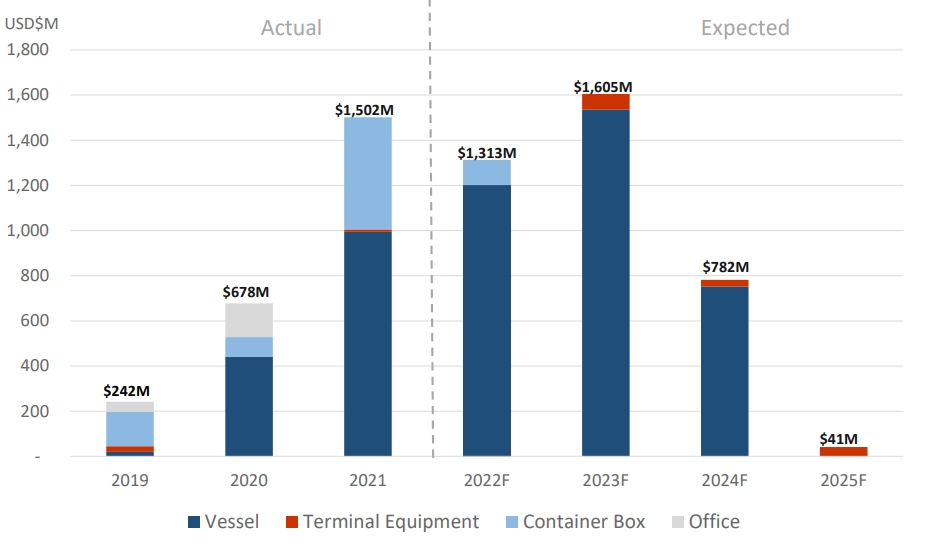

6.Capex部分, 2023年資本支出估較2022年增加 20%,將用於投資碼頭、造新船以及新櫃;其中,雖然目前海運市況波動,但現階段不會延後新船交期,會持續提升自有船隊比重,強化競爭力。

(1)2022年 Capex 約 13.3 億美元,2023年 16.05 億美元,YOY+20%,2023 年則預估回落至 7.8 億美元;除了投資新船還有碼頭、新櫃等。

資本支出表(資料來源 : 萬海)

(2) 碼頭 : 新租用的高雄港第五貨櫃中心 79-81 號碼頭,預計2023年取得土地,11M23 開始整地開工,2025-2026 年完工投產、加入營運,啟用後碼頭總面積將較現在增加一倍;公司表示,投資碼頭會持續推進,也與國際碼頭經營商保持良好關係,取得競爭力成本優勢,尤其是通膨、供應鏈瓶頸造成費用增加,因此必須降低其他成本減輕影響。

(3)新船 :

a.因應2023年上路的現成船能源效率指標 (EEXI)、碳強度指標 (CII),替換淘汰的舊船 ( 萬海超過 20 年的船占 20% ),在油耗及環保考量上都較具效益;另一方面是要取代將退租船,提高公司自有船隊比重,有助控制成本。萬海2022年預計交付 12 艘,目前已經取得 11 艘,剩下 1 艘年底可交付完畢;2023年則預計交付 24 艘、2024年則有 14 艘,三年交付的新船共 50 艘,總運力共 34.9 萬 TEU。

b.萬海先前公告將處分船隻,對此公司解釋,第一批 10 艘舊船本來在疫情就要汰舊,但因2020~21缺船,因此暫緩處分,近期因市況變化、加上環保法規趨嚴、新船陸續交付等因素,才重啟處分計畫,處分的 10 艘船減少運力共約 1.25 萬 TEU。

三.法人評價 :

展望 2023 年,三大調研機構Drewry、Alphaliner、Clarksons 預估2023年供給成長率皆高於需求,其中,Alphaliner 預估 2023 年需求 YOY+ 2.7%、供給 YOY+7.8%,供需差 5.1%;雖 IMO 預計將於 2023 年初實施 CII 與 EEXI 環保法規,惟第一年影響應相對有限,且在農曆年前小旺季不如過往、1H23復甦狀況尚不明朗下,評價回升不易,法人維持中立評等。