一.公司簡介 :

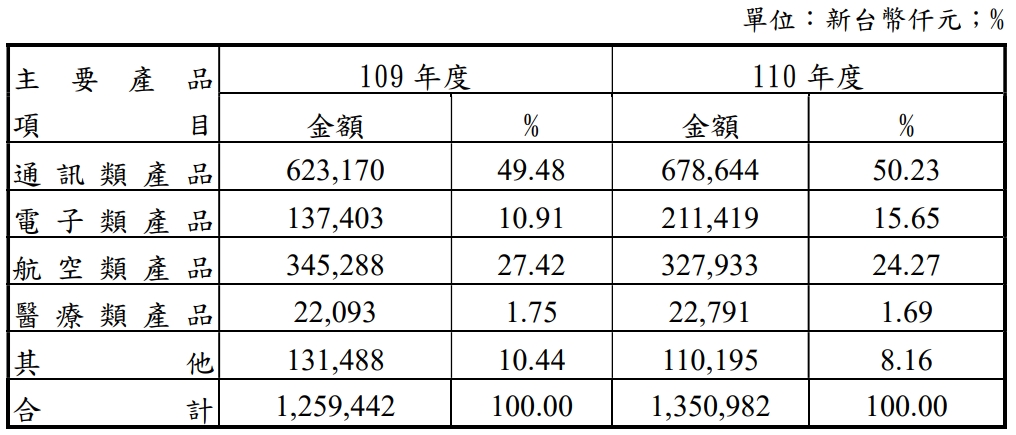

經寶精密 ( JPP-KY ) 於 1998 年在泰國設立,為泰國最大精密金屬鈑金加工廠,具備客製化、少量多樣的生產能力,主要產品包括航電系統的機構件、4G&5G 通訊櫃 (CABINET )、網通設備、數位加值機、食品檢測儀、汽車散熱風扇及感應器、太陽能逆變器之機殼、伺服器機櫃 (Rack)、醫療用顯示器機構件、遊戲機、高速鐵路車輛零組件、工業印表機等;其中,JPP 擁有航太 Nadcap 非破壞性試驗(NDT)、化學皮膜(CP)、焊接(Welding)及 AS9100 等特殊製程認證、以及鋁熔接技術,主要生產駕駛艙內航電系統機構件, 終端應用機型包括:A320、A340、A350、B787 (Airbus)、直升機等。2021 年營收比重:通訊 50.23%、航太 24.27%、電子 15.65%、醫療1.69%、其他8.16%;銷售區域比重:泰國 58%、歐洲 23%、亞洲 16%、其他 3%。

(資料來源 : JPP-KY)

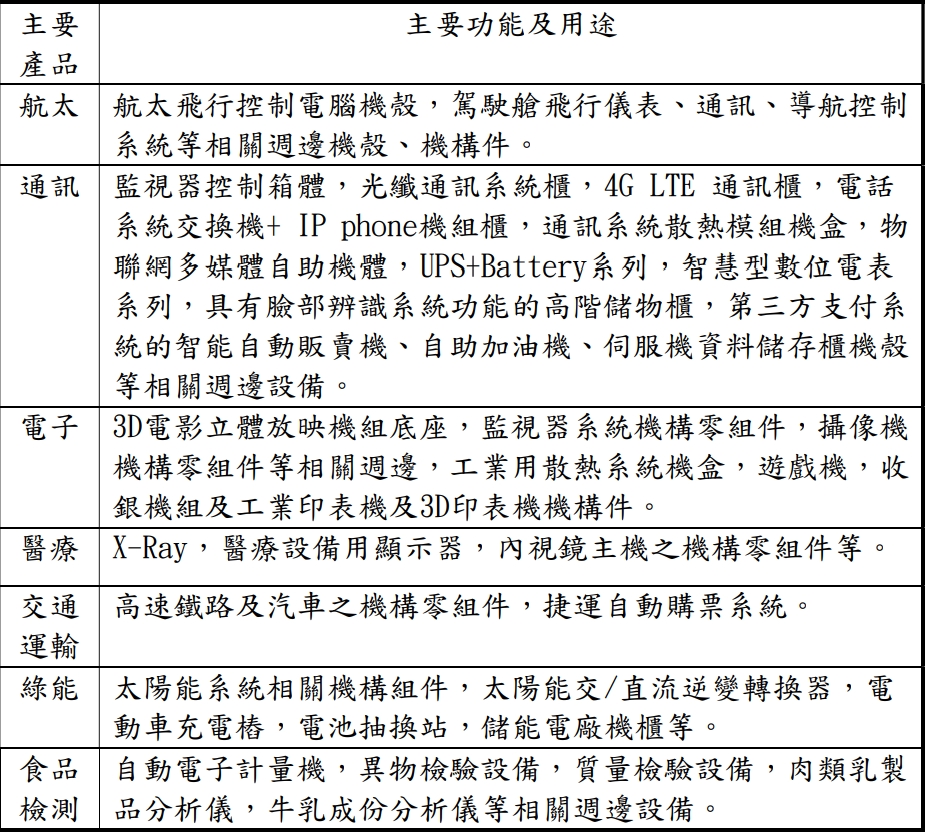

1.航太方面 : 公司透過Thales打入空巴供應鏈,包括A320、A330、A340等機型,提供飛機駕駛艙儀器機殼、飛行控制電腦機殼,以及綜合電子航電系統機殼等。

2.醫療方面 : 包括醫療檢測設備機構件 ( 如 : 手術台、醫療設備用顯示器、診斷顯示器、斷層掃描機等)、人體植入物 (如:人工關節、人工骨頭及骨板等),主要客戶為歐系醫療大廠。

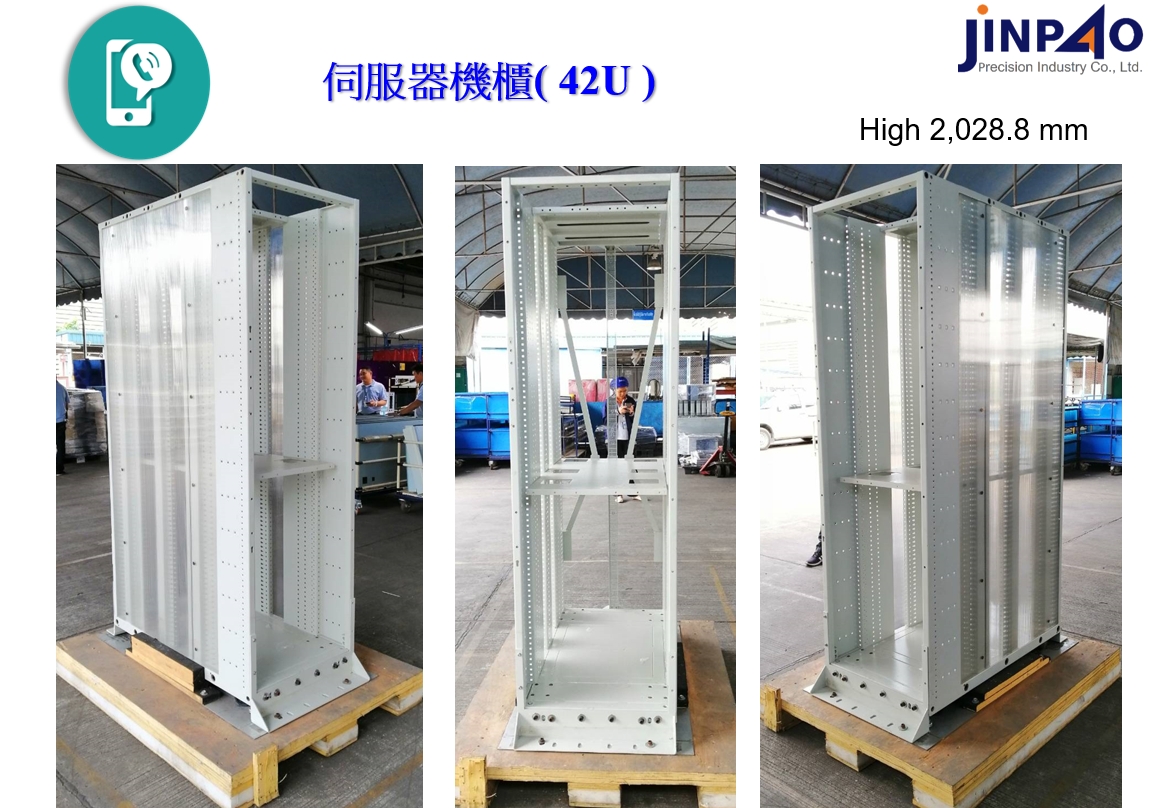

3.通訊方面 : 包括 4G & 5G 通訊櫃 ( CABINET ) 、光纖系統櫃、智慧型數位電表系列、具有臉部辨識系統功能的高階儲物櫃、第三方支付系統的智能自動販賣機、自助加油機、伺服機資料儲存櫃機殼等相關週邊設備等。

4.電子方面 : 包括散熱用系統機盒、攝影機機構件、3D立體放映機,其客戶應用包括泰國Boonterm自助式智慧儲值機、日本遊戲機台等。

5.能源方面 : 包括太陽能發電系統中的 DC-AC 逆變轉換器 、電動車充電樁、電池抽換站、儲能電廠機櫃等。

6.食品檢測設備方面 : 包括自動電子計量機,異物檢驗設備,質量檢驗設備,肉類乳製品分析儀,牛乳成份分析儀等相關週邊設備。

(資料來源 : JPP-KY)

二.營運展望 :

展望2023,主要產品線 :

1.SERVER : 雖然4Q22 雲端伺服器Capex下修,但2023年在北美四大CSP業者Capex展望逆勢增加下,JPP目前伺服器機構件 ( Server ) 和機櫃 ( Rack ) 訂單持續滿載;從全球伺服器大廠 G 客戶、M 客戶、 共享經濟 U 客戶的開模數量來看,預期公司 2023 年伺服器訂單會優於 2022 年,此外,機櫃 ( Rack ) 新增 I 客戶已自 4Q22 開始下單,4Q22 營收貢獻約 4000 多萬元泰銖,預估 2023 年會新增 1 億元泰銖。因此,預估 JPP 的SERVER業務 2023 年營收 YOY +10-15%。 ( SERVER 佔 JPP 營收約 30%)

(資料來源 : JPP-KY)

2.自動冷熱咖啡機機構 : 因為需求暢旺,客戶想進攻泰國以外的海外市場,希望 3 年內 ( 2022-2024 年 ) 達總量 2 萬台;2021 年出貨 900 多台,預估 2022 年出貨 5000 台,2023 年出貨 6000 台以上,預估 JPP 自動冷熱咖啡機機構件 2023 年營收 YOY + 20% ( 自動冷熱咖啡機機構件佔 JPP 營收約 7% )。

3.航太業務 : JPP 的產品主要聚焦在駕駛艙內的航電機構件,機種以 A320、A321 為主 ( 占整體航太營收約 80% 以上 ),在疫情影響淡化、旅運需求回溫下,終端客戶空巴 A320 的月組裝量逐漸提升。雖然空巴受到全球航太供應鏈缺工的拖累,月組裝量無法順利拉升,然因:1)目前 JPP 的航太零組件出貨狀況 ( 舊料號 ),維持在空巴月組裝量 60 架的水準;2) A320、A330 客機改貨機的鈑金結構零件新料號;3) 先前併購的三家歐洲航太子公司 ( 車床、銑床、表面處理 ) 的效益逐漸顯現;4) JPP 航太業務的復甦時間較晚,目前下游客戶還在回補庫存中。因此,JPP 沒有感受到空巴拉貨力道放緩的情況。此外,新的 Nadcap 航太製程認證,熱處理,預計 1Q23 取得認證,將有利未來特殊製程接單。 預估 JPP 的航太業務 2023 年營收 YOY + 30% 以上 (航太業務占 JPP 營收約30% )

三.法人評價 :

JPP 11 月合併營收1.86 億元、MOM+ 8.97%、YOY+ 59.58%,續創單月新高紀錄;回顧2022年,公司表示,今年成長不斷創新高,歸功於以下幾個營運動能:1 ) 伺服器機櫃 (Rack) 鑑於中美間貿易磨擦,出現絡繹不絕的轉單效應;2 ) 與泰國客戶協同開發的智慧型自動飲料販賣機在泰國當地蔚為風潮,客戶加開產能、訂單預計兩年多才能消化;3) 投資泰國電動機車產業、併同時著眼于相關電池充換電站、 儲能電廠的機櫃等訂單;4) 轉投資法國 ( 車床、銑床、表面處理 ) 公司綜效顯溢,較疫情前同步成長 10-15%;5 ) 3Q22各國逐步邁向解封、旅遊需求回溫、終端客戶空巴的月組裝量逐漸提升。

(資料來源 : JPP-KY)

展望2023年,看好 : 1 ) 伺服器業務產能供不應求,從客戶開模數量來看,2023 年持續成長;2 ) 自動冷熱咖啡機機構件客戶想進攻海外市場,訂單需求持續旺盛;3 ) 航太業務新增客戶 & 新料號,且產能利用率從 2021 年 5-6 成,提高至 1Q22 約 7-8 成、2-3Q22 約 9 成多,4Q22 達到滿載,預期在航太產能利用率提升下,毛利率還會再墊高。整體而言,公司看好,在航太、伺服器、數位飲料機等三大主力產品的帶動下,2023年業績有望再創新高。

法人給予JPP-KY 2022 /23 年EPS分別為 5.3 / 6.8 元。