一.公司簡介 :

宏觀微電子成立於2006年,為無線射頻 ( RF ) 晶片設計公司,專注於家電產品之矽晶調諧器 (Tuner )、濾波技術 (Filter)、寬頻RF (Wide-band RF) 電路技術等,主要應用於電視、機上盒 (STB)、 衛星接收器(SAT) 、智能家居等產品。2022年營收佔比:TV 27%、STB 38%、SAT 9%、Optical 3%、IoT 22%。

(資料來源 : 宏觀)

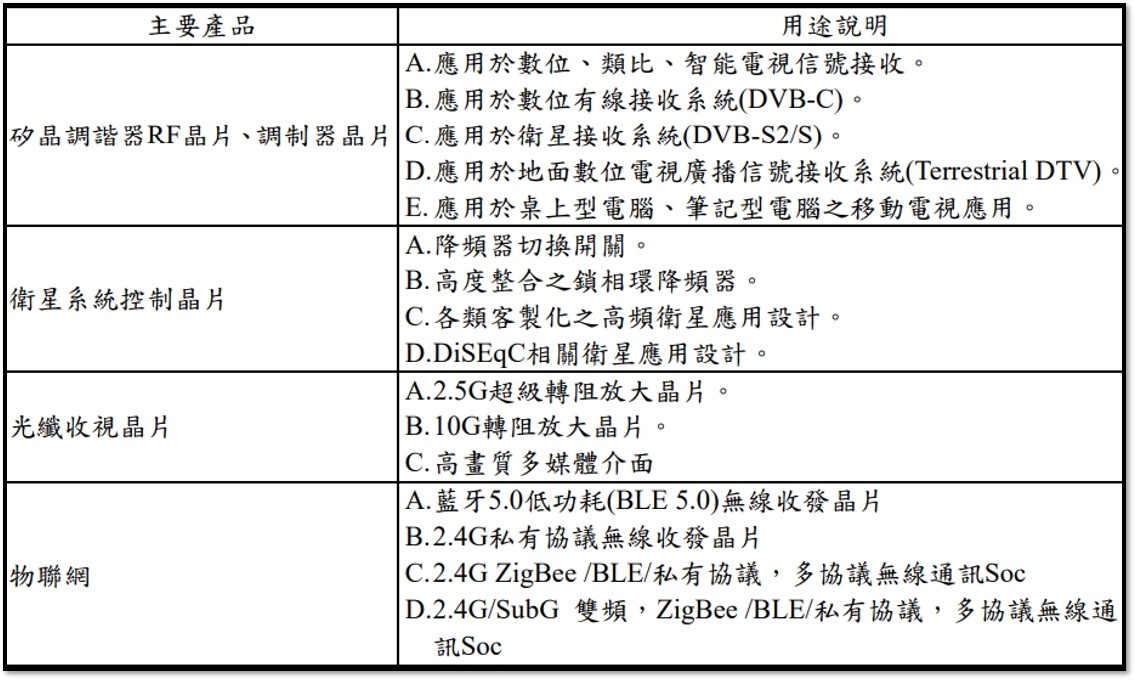

宏觀的射頻晶片產品有調諧器(Tuner)、調制器晶片(Modulator)及衛星降頻器(LNB)晶片,終端應用在電視、數位有線 / 地面廣播 / 衛星之機上盒及衛星通訊系統,主要係作為前端射頻與微波訊號之接收;近年也持續投入研發資源拓展新產品線,包括:1) 光纖產品線應用於數據中心之光通信晶片;2) 應用於物聯網相關SOC晶片。就應用產品別發展趨勢分別說明如下:

(資料來源 : 宏觀)

1.TV、STB

調諧器(Tuner)主要是接收來自有線電視(Cable)、地面廣播(Terrestrial)與衛星廣播(Satellite)的電視訊號至接收端時,將訊號由55~900MHz 的高頻,降至5~36MHz 左右的中頻訊號,然後再傳送至解調器 (Demodulator),解調後的訊號,再經電視晶片(TV Processor)或解壓縮晶片(MPEG 2/4)成為一般視訊信號給收視用戶,產品主要應用於電視及機上盒。傳統盒形調諧器是由一些複雜的元件所組成,合計主被動元件將近150個, 並需要四到六週的供應鏈時間。因此矽晶調諧器(Silicon Tuner)的出現解決了傳統調諧器在主被動元件數目多、整體成本高、消耗功率高、體積大等問題,滿足了市場對輕(量)、薄(型 化)、小(體積)、節(電)、省(低成本)之需求及趨勢,並可支援全球有線電視、機上盒、行動數位裝置等。

2.SAT

衛星廣播利用衛星提供播放視訊節目,用戶經由天線、衛星低雜訊降頻器 ( LNB) 及電視機上盒 (STB) 接收,因衛星廣播具有傳輸距離遠、頻寬大、涵蓋範圍廣、通訊不容易受外界干擾等特點;另相較於有線傳播龐大的建置成本,衛星電視架設與維護成本較低,且不受地形地物的影響,較適用於幅員廣大且人口稀少的地區。衛星電視系列的主要產品為 Ku Band 高頻頭(10.7GHz~12.75GHz),此高頻頭與碟型天線一般設置於戶外,主要是由低雜訊放大器、降頻器 (LNB)、本地震盪器、Diseqc 控制器…等等元件組成。

SAT依據客戶需求,又可以分為單用戶基本型(Single LNB)、雙用戶(Twin LNB)與多用戶進階型(Quad LNB)使用,多用戶進階型使用上至少須鋪設四條纜線來滿足衛星降頻後的四個獨立極性上的所有節目,為了減低耗費成本的鋪線,近年來衛星產業更發展出單一通道解決方法(Uni-cable Solution)用來達到多用戶收看的便利性。

3.Optical

隨著 5G 行動通訊和居家辦公趨勢興起,帶動了龐大網路頻寬需求,推動超大規模數據中心的加速建設。 根據思科資料顯示,全球超大型數據中心數量預計由 2016 年的 338 個增長至 2022 年的 628 個。各國政府、電信商和資料中心加緊推動更大頻寬的 PON 網路,刺激 10G PON 發展起飛,不僅將擴大使用於光纖到戶(FTTX)領域,更擴散至如智慧電網(Smart Grid)、5G 行動通訊前傳(5G Front-haul)和企業雲端網路(Enterprise Network)等應用領域。

資訊網路主要以光(纖)作為傳輸介質,但目前計算、分析還是必須基於電信號,光模組是實現光電轉換的核心器件。光模組的核心元件有光適配器(Receptacle)、TOSA(光發射次模組)/ ROSA(光接收次模組)、電晶片,另外還包括透鏡、分路器、合束器等無源器件及週邊電路;在發射端,電信號通過 TOSA 轉換為光信號,再由光適配器輸入到光纖;在接收端, 光纖中的光信號通過光適配器被 ROSA 接收並轉變成電信號,並輸送到計算單元進行處理。

(資料來源 : 曲博科技教室)

宏觀亦針對光纖到戶電信網路推出下列 10G PON 傳輸晶片產品 :

(1)XG-PON ONU 集成收發器:集成了突發模式(Burst Mode)雷射驅動器、限幅放大器等高速線路及即時數位監控功能,支持非對稱式 10Gbps Rx 及 2.5Gbps 突發模式 Tx。

(2)XGS-PON ONU 集成收發器:集成了雷射驅動器、限幅放大器等高速線路,支持對稱式 10Gbps Rx 及 10Gbps 突發模式 Tx。

(3)宏觀 PON 系列晶片均採用 TSMC 先進 CMOS 製程,具有低耗電、高可靠性、傳送功耗小等優點。

4.IoT

根據 ResearchAndMarkets.com 趨勢和預測指出,2019 年製造業的全球物聯網(IoT)市場價值為 2,211.8 億美元,預計 2025 年將達到 5,753.6 億美元,CAGR + 18.07%。物聯網的運用特色是少量多樣,宏觀除了推出整合型 SOC,也提供單純的收發器 IC,提供廠商搭配現有的 SOC 或是 MCU來做靈活的運用、達到最經濟實惠的組合。

二.營運近況 / 展望 :

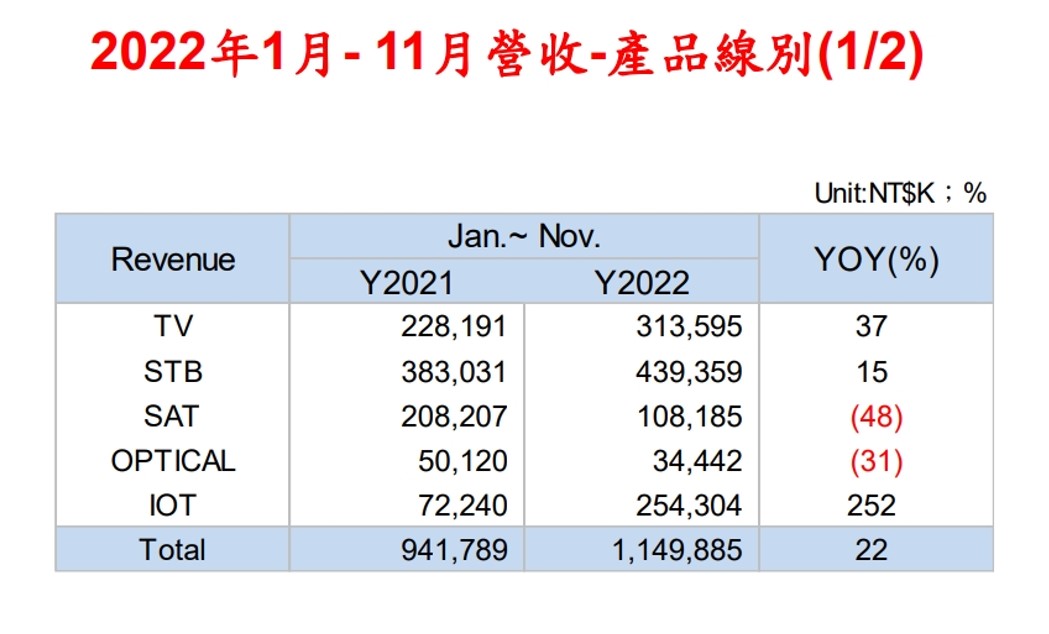

1.回顧2022年營運,宏觀IoT累計前11月營收2.54億元、YOY+252%,占比營收重竄升至22%,為2022年營收成長主要動能;TV累計前11月營收3.13億元,年增37%,占比27%; STB累計前11月營收4.39億元, YOY+ 15%,占比38%;SAT累計前11月營收1.08億元, YOY- 48%,占比9%;Optical累計前11月營收3444萬元, YOY- 31%,占比3%。宏觀累計前11月營收達11.49億元、YOY+ 22.1%,已超越2019年創下的11.28億元最高紀錄,2022年全年營收將創新高。

(資料來源 : 宏觀)

2.4Q22營收大幅成長,主要來自東南亞 STB 標案量產出貨貢獻,預計貢獻將延續至 1H23;毛利率方面,雖延續較高之晶圓代工成本 ( 主要代工廠為TSMC,2022年40奈米以上成熟製程漲價幅度達20% ,宏觀射頻產品主要採用40、55nm),但放量出貨的 STB 毛利率略優於整體平均,故毛利率有望初步回穩。

3.展望2023年,各產品線 (寬頻射頻產品、光纖產品、物聯網產品)

(1)寬頻射頻產品

ⅰ. TV : 終端需求因景氣因素而下降,預估2023年電視出貨量將與2022年相當,將持續深耕韓國、日本及歐洲品牌客戶,持續提升全球電視市場市占率。

ⅱ. STB : 2H22 受惠東南亞地區訂單需求暢旺,帶動 11M22 營收創下歷史新高,且由於該筆訂單為宏觀獨家出貨,將一路延續至1Q23,2023年持續開拓區域性基建商機,GMR是三個寬頻射頻產品線中 (TV、STB、SAT ) 中最好的。

ⅲ. SAT : 通膨與俄烏戰爭使得消費者退租付費電視以節省開銷,市場呈現不景氣狀況,短期內較難回復至之前的出貨水準;公司在此領域有18顆晶片,將調整產品比重,會挑毛利率高的出貨。

(2)光纖產品

ⅰ. FTTH : 受惠中國三大運營商訂單 ( 都是公司原先客戶 )、加上政策推動,市場迎來規格升級潮,非對稱 10G PON 取代現有的 2.5G PON 已成趨勢,2023年為非對稱10G PON市場需求爆發起始點,目前驗證工作已進入收尾階段,預期 3Q23 可望小量試產出貨。此外,公司針對歐美市場開發的對稱10G PON晶片已送交客戶驗證,預計 2Q23 可望進入試產階段。

ⅱ. HDMI® Optical Cable : For PC/NB/Monitor/VR頭戴式裝置所開發之高速傳輸晶片 ,通膨與經濟衰退促使消費者控制非民生用品的支出, 預估2023年與2022年情況相當,占宏觀的營收比重仍低。

ⅲ. Data Center : 因產品驗證期較長,且嚴格封控導致驗證程序幾乎停滯,試產階段會推遲至 2Q23,量產時間遞延至 4Q23。

(3)物聯網產品

ⅰ. Multi-protocol SOCs ( 多模整合型通訊晶片 ) : 聯網產品方面,中國與韓國Beta-site客戶已量產出貨,還有多家客戶設計案同步進行中,預計2Q23陸續量產出貨。運營商客戶則預計 3Q23 量產,,電錶、水錶、瓦斯錶等領域可用。

ⅱ. Transceiver IC ( 收發器 ) / KGD (Known Good Die ) :已經小量出貨,預計2Q23量產。

ⅲ. RF ASIC service : 與日本客戶合作的車用電視解碼晶片,預計 3Q23 開始進入量產準備,公司看好該產線後續對公司的營收貢獻,因日本客戶的市占率達五成。

ⅳ. 將積極往新通訊規格Matter發展,提供Multi protocol SOC ( 多模整合型通訊晶片 ); Matter ®是一個智慧家居開源標準項目,由亞馬遜、蘋果 、谷歌、三星和ZigBee聯盟聯合發起,旨在開發與推廣一項相容性、安全性和擴充性高的物聯網新連線協定, 以簡化智慧家居設備商開發成本;宏觀產品已經量產,預計相關商機2024年爆發。

4.公司目前主要代工廠為TSMC,寬頻射頻與物聯網產品採40奈米和55奈米產出,而車用相關晶片採用22奈米。TSMC 2022 年漲價兩成,影響公司毛利率波動,1M23 晶圓代工費再漲6%;TSMC今年已經給宏觀比較多晶圓,目前的庫存夠用到 2Q23。

法人評價 :

公司佈局已久的Optical、IoT將進入收成階段,將在2023年陸續進入 量產階段,有望帶動整體營收及獲利成長,但因應全球經濟具不確定性,公司 2023 年寬頻射頻產品線力守產品市占率,且衛星產品無法切入美系客戶供應鏈 ( LEO ),恐將對評價造成負面影響。考量目前評價未偏低,因此給予「中立」的投資建議。