一.公司簡介 :

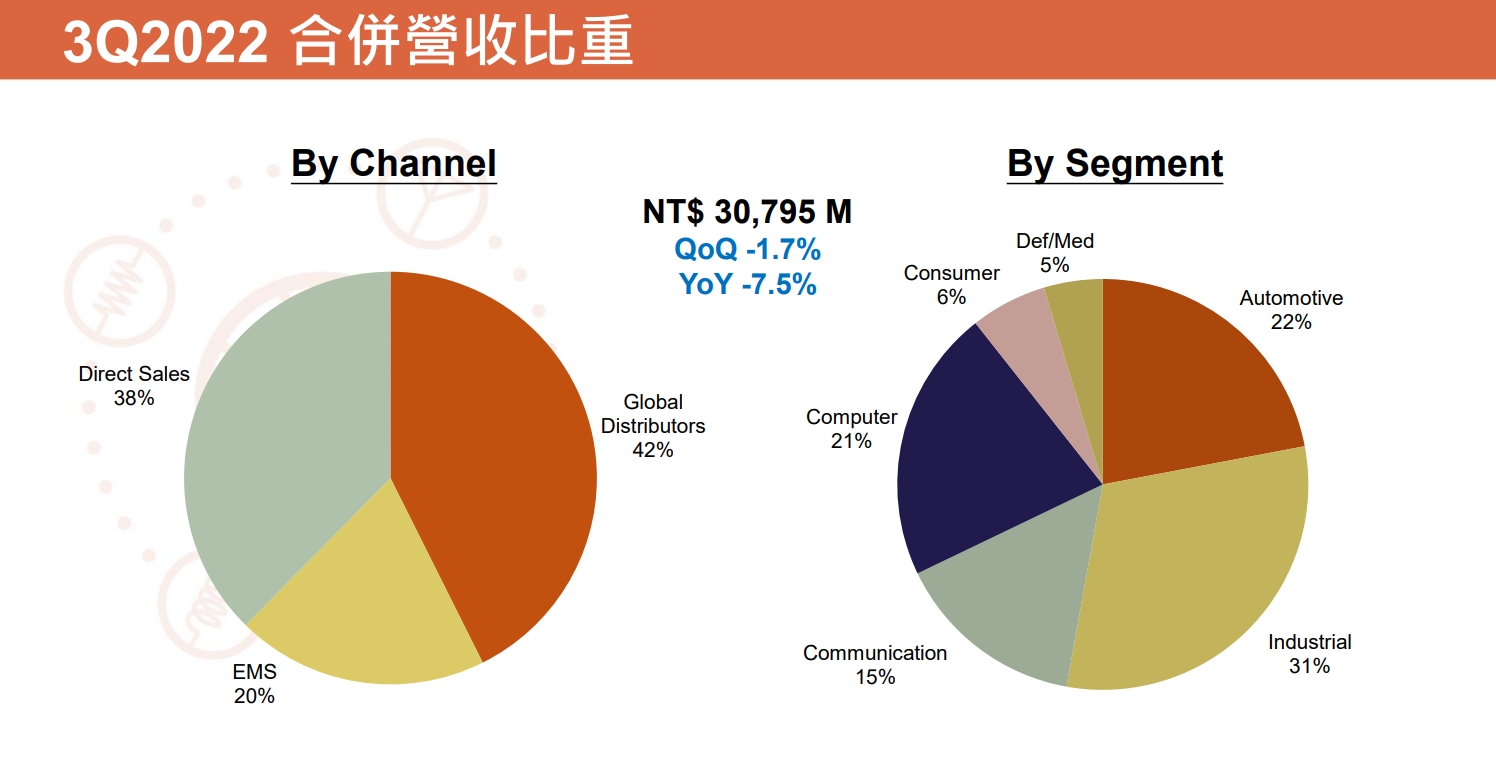

國巨成立於1977年,為被動元件大廠,供應完整的電阻、電容、磁性功率及無線元件等被動元件,提供客戶「一次購足服務」,其晶片電阻(R-Chip)全球第一大 (國巨, YAGEO) 、鉭質電容 ( Tantalum Capacitor ) 為全球第一大( 基美, KEMET ) 、陶瓷陶瓷電容 ( MLCC ) 全球第三大 ( YAGEO + KEMET )、 電感元件感 ( Inductor ) 全球第三大 ( 奇力新, CHILISIN )。3Q22 營收占比為:積層陶瓷電容 ( MLCC )19%、 晶片電阻 (Resistor ) 12%、鉭質電容 ( Tantalum ) 22%、磁性元件 30%、其他 17%。以終端應用區分:手機佔 15%、PC 21%、消費性 6%、工業 31%、車用 22%、國防 / 醫療 5%。銷售地區為:中國 19%、亞洲 24%、 歐洲 23%、美洲 34%。 近年國巨持續透過併購,擴展新事業,增加汽車、工業應用佔比,並切入歐美日客戶。國巨依照產品終端應用、報價特性、終端客戶性質,將產品區分為標準品與特殊品 ( 利基型 ),目前二者佔比約 25:75。

(資料來源 : 國巨)

(資料來源 : 國巨)

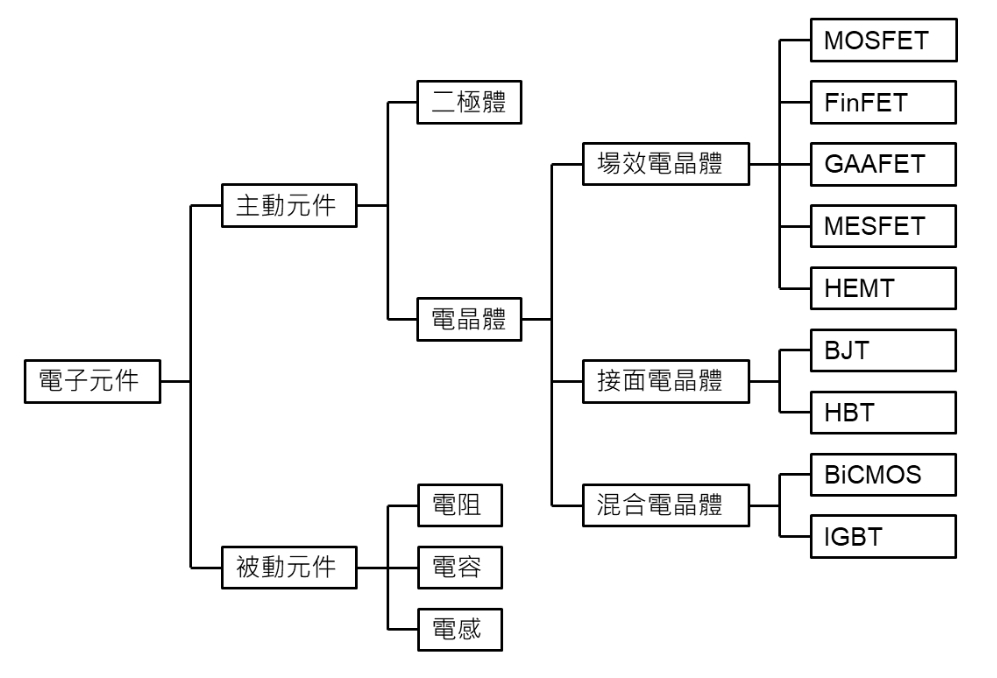

二.主動與被動元件 (Active device / Passive device)

(資料來源 : 曲博科技教室)

1.主動元件(Active device) : 泛指有參與電訊號調變的電子元件,所謂「有參與電訊號調變」是指可以控制電子(電洞)導通或不導通的電子元件,這種元件通常也具有放大或減小電訊號的功能,主要分為下列兩大類:

(1)二極體 ( Diode ) :利用「順接」與「逆接」控制電子可導通與不可導通,一般應用在製作「類比積體電路」,作為整流電路將交流電 ( AC ) 轉換成直流電 ( DC ) 。

(2)電晶體 ( Transistor ):可以做為「開關 ( Switch ) 」或「放大器(Amplifier)」兩種功能不同的元件,開關是利用外加電壓控制電子(電洞)可導通與不可導通,主要應用在「數位積體電路」,例如:處理器(CPU)、記憶體(RAM或ROM)等;放大器則是利用電晶體的元件特性使較小的輸入電壓或電流轉變成較大的輸出電壓或電流,使原始訊號放大,主要應用在「類比積體電路」,例如:功率放大器(Power amplifier)、音訊放大器(Audio amplifier)。

2.被動元件(Passive device)

被動元件則是指沒有參與電訊號調變的電子元件,所謂「沒有參與電訊號調變」是指無法控制電子(電洞)導通或不導通,換句話說,被動元件只是單純地讓電子(電洞)通過,但是在電子(電洞)通過被動元件的過程中可能會產生一些電場或磁場的效應,主要分為電阻、電容、電感三種。

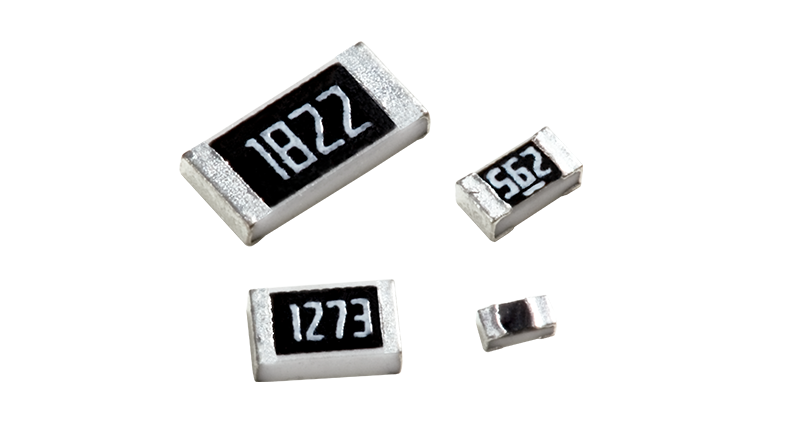

(1)電阻(Resistor)

電阻單位為「歐姆(Ohm)」;在印刷電路板上,使用電阻元件主要的功能是控制某一部份電路的電壓和電流的比例,或限制流經某一段電路的電流;簡單來說,電阻是用來產生「阻抗」的元件,用來「阻」礙電子、以免在金屬導線中跑得太快,通常使用電阻較大的金屬或陶瓷 ( 金屬氧化物,絕緣 ) 製作。印刷電路板上的電阻元件有下列兩種:

ⅰ. 色環電阻(Color resistor):將電阻較大的碳薄膜(Carbon file)或金屬薄膜(Metal film)塗佈在陶瓷核心(Ceramic core)外面,同時在兩端製作金屬電極,外觀上以不同的顏色來代表不同的電阻值。

ⅱ. 晶片電阻(Chip resistor):將電阻較大的陶瓷厚膜黏貼在氧化鋁基板上,同時在兩端製作金屬電極,由於效率高成本低,大量使用在電子產品上。

晶片電阻(資料來源 : 國巨)

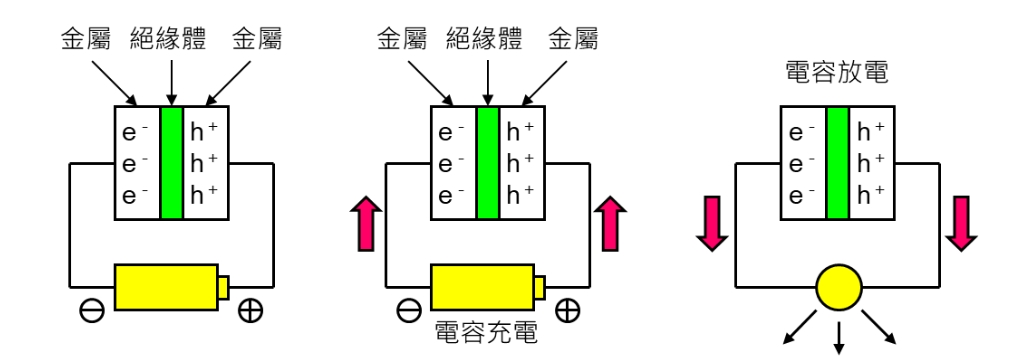

(2)電容(Capacitor)

電容的單位為「法拉第(F:Farad)」,是利用「電壓」來儲存能量(電能)的元件,也就是用來「暫時儲存電荷(電子與電洞)」的元件。在印刷電路板上使用電容元件主要的功能是阻絕直流電 ( DC )、耦合交流電 ( AC )、信號耦合與調諧、濾波、相位移、儲存能量等;簡單來說,電容就是兩塊金屬中間夾一層絕緣材料 ( 塑膠或陶瓷 )。

當電容兩端分別連接電池的正極與負極時,電子由負極注入電容,電洞由正極注入電容,電子與電洞注入電容後隔著絕緣層 ( 塑膠或陶瓷 ) 遙遙相望卻無法相通,累積在絕緣層兩端,就好像是將電子與電洞「儲存」在電容內一樣,這個動作稱為「電容充電」;此時若將電池去除,而用金屬導線將電容兩端的金屬電極連接到某一個元件 ( EX:燈泡),則原先儲存在電容的電子與電洞就會向外流出,這個動作稱為「電容放電」,這時的電容就類似一個小電池。

(資料來源 : 曲博科技教室)

印刷電路板上常用的電容元件有下列三種:

ⅰ. 電解電容:由金屬鋁或鉭構成電極,氧化鋁或氧化鉭做為絕緣層,電容量比較大,例如:鋁電解電容、鉭電解電容等。

ⅱ. 塑膠電容:由金屬構成電極,塑膠薄膜做為絕緣層,電容量比較大,例如:聚乙酯、聚丙烯、聚笨乙烯、聚碳酸酯薄膜電容等。

ⅲ. 陶瓷電容:由金屬構成電極,鈦酸鋇或鈦酸鍶 ( 金屬氧化物,陶瓷 )等高介電常數的陶瓷薄膜做為絕緣層,經過燒結製成,體積較小使用上比較不佔空間,但是電容量比較小,近年來由於陶瓷薄膜堆疊技術越來越進步,增加接觸面積所以電容量愈來愈大,可以製作出「積層陶瓷電容(MLCC:Multi Layer Ceramic Capacitor)」。

電容(資料來源 : 國巨)

(3)電感(Inductor)

電感的單位為「亨利(H:Henry)」,是利用「電流」來儲存能量(磁能)的元件,也就是用來「暫時儲存電流」的元件,可以抵抗電流 ( AC ) 的變化,在印刷電路板上使用電感元件主要的功能是抑制瞬間電流、抑制雜訊、濾波、儲存能量等。電感通常是將金屬線圈環繞鐵芯而成,印刷電路板上常用的電感元件有下列兩種:

ⅰ. 線圈電感:直接由金屬線圈環繞鐵芯而成,鐵芯可以是長條形,也可以是環形。

ⅱ. 晶片電感:其中繞線型電感(Wire wound)是將微小金屬線圈環繞鐵芯而成;而積層型電感(Multi layer)是將微小的金屬線圈環繞在玻璃陶瓷之間形成體積很小的電感,其內部構造有點類似積層陶瓷電容(MLCC)的做法。

三.營運近況/展望 :

1.4Q22,由於手機持續受疫情影響,中國手機銷量持續疲軟;PC 則受通膨、WFH 需求結束影響,出貨量持續下滑。4Q22 MLCC、晶片電阻的稼動率進一步下滑至 50%以下;車用及工業需求則進入淡季,價格保持穩定但出貨量下滑。 毛利率部分,由於 MLCC、晶片電阻標準品佔比較高(MLCC、晶片電阻標準品約 4-5 成,國巨整體標準品佔比約 25%),而標準品的價格在 4Q22 出現較明顯的滑落;預估4Q22營收 QOQ 仍呈現衰退。

2.國巨於 10M22 宣布併購德國賀利氏 ( Heraeus Nexensos GmbH ) 溫度感測器部門,與法國施奈德電機 ( Schneider Electric ) 的工業感測器部門;此二部門的產品毛利率高於國巨的平均毛利率,有利於 2023 年的產品組合。

(1)賀利氏在白金薄膜溫度感測器屬於產業龍頭,溫度範圍從零下200度~1,000度,市佔率35%,世界第一,產品終端應用為汽車與工業各半;預估每年可貢獻營收新台幣 25 億元。

(2)施奈德工業感測器部門,100% 用於工業,預估每年可貢獻營收新台幣 110 億元。

(3)參考過往併購經驗,預期在 5~6M23 完成收購機率較大,因此預估 2~3Q23 營收將呈現較強勁的季增表現;收購後,國巨工業應用部分占比預計將從 2022 年的 30% 提升至 34%, YOY+20%;車用產品部分,除了併購賀利氏的成長動能外,受惠 EV 滲透率持續提升,車用 MLCC 維持長期成長趨勢,預估車用產品營收將雙位數成長。

3.手機、PC、消費性等應用 : 預期 2023 年持續受標準品的價格下滑、 需求量疲軟影響;手機部分由於中國先前封控過久,預期 2023 年經濟持續表現不佳、消費力有限,使得手機出貨量將持續疲軟;PC 則受通膨、WFH 結束影響,2023 年 PC 出貨量預估仍有 YoY-7% 的衰退;整體而言,預期消費性應用將持續去化至 2Q23,因此 1H23相關產品的營收表現仍維持疲弱,但3Q23 拉貨動能有望回溫,全年預估中高個位數衰退。

4.毛利率部分,考量 : 1)國巨先前併購普思(Pulse)與基美(Kemet)後,經過 1-2 年的成本管理、事業整合,以及利用國巨的通路優勢,產品毛利率提升了 5-10%;2) 1Q23 受消費性應用疲軟影響,預期毛利率將進一步下滑,不過隨 2Q23 併購事業將合併報表、庫存去化進入尾聲、營運有望回溫、再加上車用、工業等高階佔比持續提升,預估毛利率將逐季回升。

四.法人評價 :

綜合上述,近年國巨持續轉型為高階的被動元件廠,且在併購賀利氏及施奈德後, 加強工業、車用佔比、將更進一步穩固產業地位;也因為產品往高階、特殊應用移動 ( 整體 75% ),在被動元件產業下行週期,國巨的營收、毛利率下滑幅度,明顯小於以消費性應用為主的同業。

法人給予國巨 2022 / 23 年 EPS 分別為 57.11 / 56.3元。