一.公司簡介 :

大立光成立於 1987 年,公司總部位於台中精密機械園區,主要生產光學鏡頭及鏡片,並主攻塑膠鏡片領域,2002 年手機開始導入照相功能後由於塑膠鏡片具成本優勢,公司藉其由優異的模具設計及開發能力成為全球手機鏡頭領導廠商,目前 8P 製程已具備量產能力,預計2023年技術門檻可提升至 9P 製程量產。4Q22 產品組合:20M 以上 10~20%、10M 以上 60~70%、8M 0~10%、others 20~30%, 主要客戶為 APPLE 以及華為,競爭對手包含 Kantatsu、舜宇光以及玉晶光(3406)。

(資料來源 : 大立光)

二.營運近況 / 展望 :

1.4Q22 營收 143.9億、QOQ+7%、YOY+10%,略低於預期,主因鴻海鄭州廠略有影響 iPhone 14 組裝狀況;毛利率 55.9% (3Q22 53.8% ),毛利率優化主要因規模上升及美系手機主鏡頭升級、高畫素產品比重提升;業外方面受新台幣兌美元升值,匯兌損失 24.2億,吃掉近18元的EPS,稅後淨利40.18億, EPS 30.1元、QOQ-50.7%、YOY-21.4%。

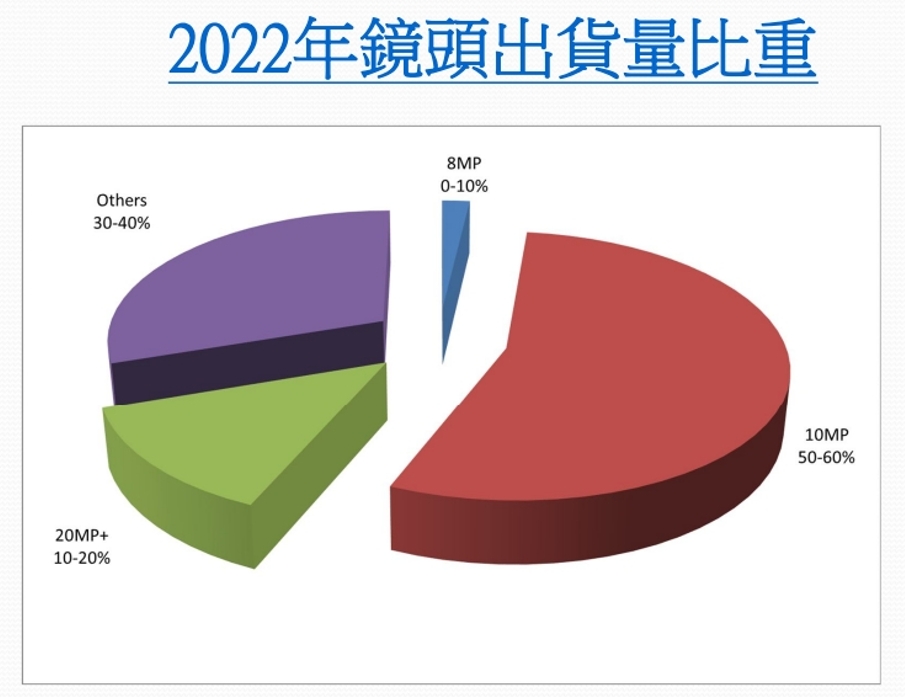

2.2022年營收476.75億, YOY+ 2%;毛利率54.7%,稅後淨利226.19億,EPS 169.47元,YOY+21%,Capex 78億元;營收占比 8MP 0~10%、 10MP 50~60% 、 20MP+ 10~20% 、其他 30~40%。

(資料來源 : 大立光)

3.展望2023年 :

(1)管理層表示,目前接單 1、2 月呈現逐月下滑 ( 營收12M22 > 1M23 > 2M23 ),主要是因為需求惡化,反映 Android 手機庫存調整壓力延續及 CIS 庫存水準仍高外,iPhone 於 11M22 達出貨高峰後 1Q23 步入淡季;整體市況仍然低迷,品牌廠中並沒有看到樂觀廠商。

(2)目前客戶案子都非常保守,預期僅有最高階手機的鏡頭升級會持續,其他款式則會遞延升級,整體手機鏡頭升級的時間皆有所遞延,相關案數也減少。除了需求保守外,Sensor高庫存的問題以及升級卡關也導致鏡頭方面的延宕。

(3)潛望式鏡頭具有其難執行性以及對於良率的考驗,相關設計有提高折射次數、放大光圈提高亮度等方式,公司也會在外購稜鏡等方式,其具有特殊設計以及外觀設計,良率可能較差。目前已經有較多客戶來詢問潛望式鏡頭,但每個客戶的案子設計不同,成本毛利也不相同,公司並不希望涉入技術較低、毛利較低的案子。

(4)蘋果 2023 年推出 iPhone 15系列機種中,將於最高階 iPhone 15 Ultra (暫定) 機種導入潛望式鏡頭模組設計,並取代現有之望遠鏡頭模組,以提供更佳的光學變焦功能 ( 望遠鏡頭平均縮放比例為 2-3x,而潛望式鏡頭可達 6-10x );以 iPhone 14 系列機種升級趨勢差異而言,我們認為 iPhone 15 Ultra 機種將望遠鏡頭升級至潛望式鏡頭設計,其鏡頭單價提升幅度將相較於 iPhone 14 Pro / Pro Max 機種之廣角鏡頭自 12MP 升級至 48MP 更為顯著,加上消費性電子產品庫存預計將於1H23逐漸去化,iPhone 15 Ultra 升級有感、將帶動消費力道,預期大立光將受惠於此規格升級趨勢。

(5)陸系手機業者現階段則觀望 iPhone 15 Ultra 導入後的銷售狀況,然考量過往已有多數非蘋品牌業者導入該設計 ( Samsung、華為、小米及 Oppo皆曾於 2019~20 年推出過搭載潛望式鏡頭之智慧型手機 ),即使搭載潛望式鏡頭之 iPhone 銷售反應良好,對大立光於 Android 陣營機種之鏡頭升級與潛望式鏡頭滲透率之激勵效果仍需持續觀察。

(6)公司表示,8P產品的Model開案數也所增加,但普遍預期的產品數字較低;9P已經有所設計,但目前沒有客人採用。

(7)公司亦有逐步切入智慧型手機以外之市場,如車用CIS及 VR/AR 等非智慧型手機領域,惟相關營收短期仍不顯著,且使用 4-5P 設計即可因應、毛利率亦低於公司之平均,對整體毛利率將造成進一步侵蝕。

三.法人評價 :

考量 : 1) Android手機品牌廠皆展望悲觀,對出貨量預估保守。2) 蘋果將於iPhone 15 Ultra 導入潛望鏡頭,惟後續激勵其他陸系手機業者仍有待觀察、且潛望鏡頭多數料件為外購,故毛利率提升幫助尚屬有限 。3) 手機以外應用暫無成長動能,未能有效貢獻公司獲利成長。

法人預估大立光2023 年營收為 521.8 億元,YOY+9.5%,毛利率約略持平前一年度,EPS 預估為 143.96 元、YOY-15.1%,獲利衰退顯著主因22年度美元走強匯兌利益金額驟增。