一.公司簡介 :

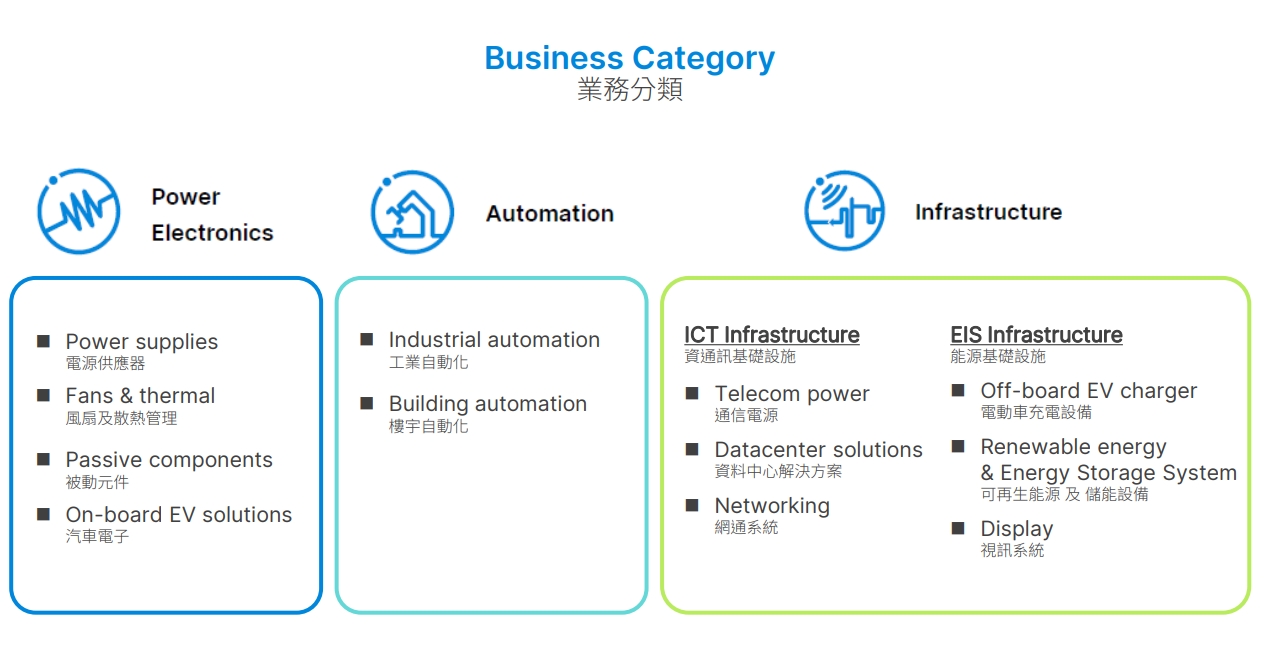

台達電為全球最大交換式電源供應器廠商,因應全球產業競爭加劇,已逐步從關鍵零組件製造商邁入整體節能解決方案提供者, 2022 主要產線電源及零組件(Power Electronics)佔比 59%、自動化(Automation) 佔比 14%、基礎設施(Infrastructure)佔比 27%,下游客戶包含 HP、SONY 、 Cisco ..等知名 CSP 大廠;近年 PC 產業已漸趨飽和,台達電積極切入工廠自動化、 樓宇自動化以及電動車及儲能應用,由傳統電源製造轉型至節能相關領域,並藉由自動化及被動元件布局提升生產效率,有效帶動獲利攀升;主要競爭對手為光寶科、 群電、康舒等國內外電源供應器廠商與電源相關零組件供應商。

(資料來源 : 台達電)

二.營運近況 / 展望 :

1.4Q22 營收 1056.6 億元、QOQ-0.6%、YOY+26.1%,在產品組合及存貨跌價損失影響下;毛利率 28% 、YOY+13ppts ;稅後淨利為 90.97 億元 、YOY+26.4%, EPS 3.05 元。4Q22 電源及零組件 (Power Electronics)部門營收 615.8 億、QOQ-3% 、YOY+25% ,成長主要來自 EV;自動化(Automation)部門營收 152.6 億、QOQ+9% 、YOY+31% ,工業自動化市況比較差,樓宇自動化成長顯著,惟樓宇自動化營利率較低;基礎設施(Infrastructure)部門營收 287.7 億、QOQ+2% 、YOY+27% ,成長來自資料中心及通信產品。2022 年營收 3844.4 億元 、YOY+22.2% ;毛利率 28.81%、YOY+14ppts ;稅後淨利 326.6 億元 、YOY+21.9%, EPS 12.58 元。

2.展望1Q23,台達電1M23 營收295.63億元、MOM-14%、YOY+12.5%;由於Q1為傳統淡季,公司預估,1Q23 營運將較 4Q22 下滑,但應可維持年成長趨勢。23 全年除消費性電子受全球經濟環境影響及工業自動化受到中國市場影響較疲弱外,其餘事業部門成長動能明確,如樓宇自動化、資料中心、車用電子、伺服器、能源管理、 儲能等需求持續性強;管理層表示,目前客戶涵蓋歐美日主要車廠、電動車訂單多是疊加式的進來,隨著電動車訂單持續成長,公司也將在匈牙利建立新廠;除了新廠投資,加上 22 年部分資本支出遞延至今年,預計今年資本支出將進一步成長。

三.法人評價 :

法人看好 : 1) 汽車電子及樓宇自動化需求穩健,汽車電子部門轉虧為盈 ;2) 台達電將受惠綠能、資料中心及伺服器產業成長趨勢明確;3)台達電市佔率及技術為產業領先地位且訂單能見度高。給予2023 年 EPS 14.46元、YOY+15%。