公司簡介

聯茂成立於1997年,為全球第六大與國內第二大銅箔基板製造商(僅次台燿),主要從事銅箔基板(CCL)、玻璃纖維膠片(PP)、多層壓合基板(MLB)的製造、加工與買賣。主要應用於車用、各類消費型電子產品、網通、手機。近期聚焦於高階高速運算材料,主要用於伺服器、電動車。國外主要競爭對手有,Rogers(美)、Panasonic(日),國內則為台燿(TUC)、台光電(EMC)等。

產業技術介紹 :

(資料來源 : 產業價值鏈資訊平台)

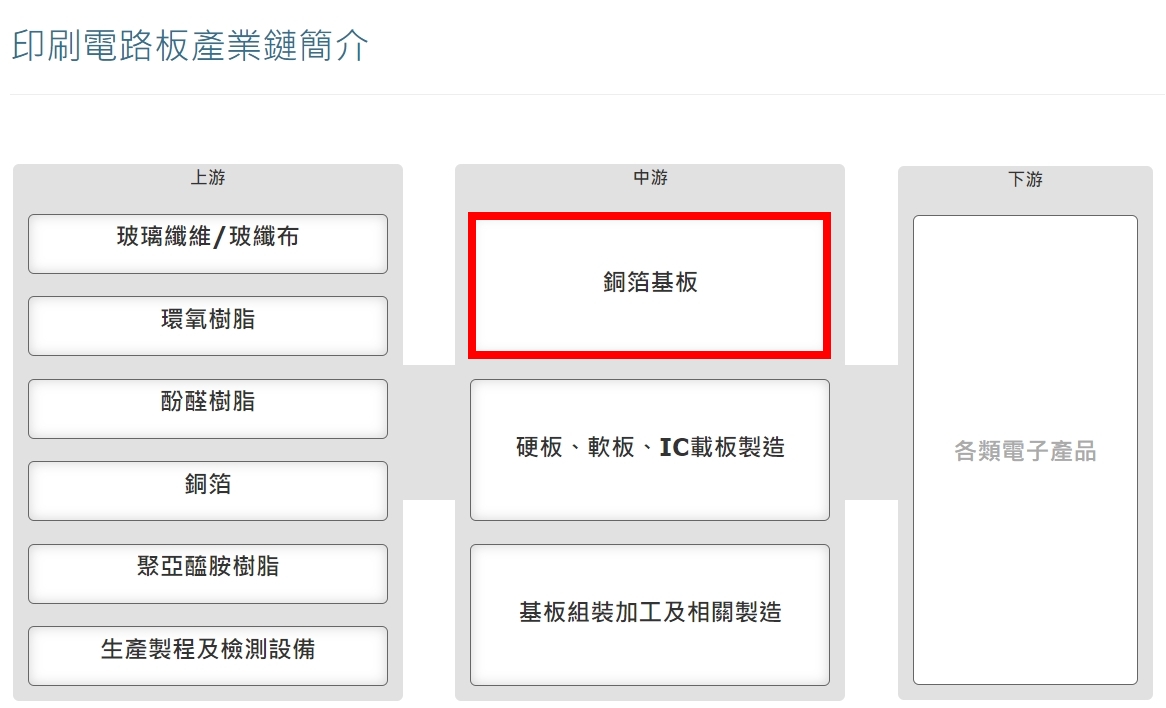

銅箔基板(Copper Clad Laminate,以下稱CCL)是印刷電路板(Printed circuit board,簡稱PCB)的關鍵材料,主要作用是導電以及支撐電路板,製成的PCB被廣泛應用於伺服器、網通設備、儲存設備等各種電子產品領域。CCL位於印刷電路板產業中游的位置,廠商利用絕緣紙、玻璃纖維布或其它纖維材料經樹脂含浸後所得之黏合片 (Prepreg) 與銅箔疊合,於高溫高壓下成形的積層板,之再交給下游廠商進行蝕刻、打孔,製成各類印刷電路板。銅箔基板佔印刷電路板成本高達4至5成。再細分銅箔基板的組成,其中,銅箔約占總成本35-40%、玻纖布約25-30%、樹脂約20-30%,因此銅價對於CCL業者的成本,獲利影響相對較大。一般來說CCL業者約會有3-6個月的銅庫存,投資人可以藉由銅價的走勢來推算CCL相關族群的營收與毛利表現。

(資料來源 : 台燿)

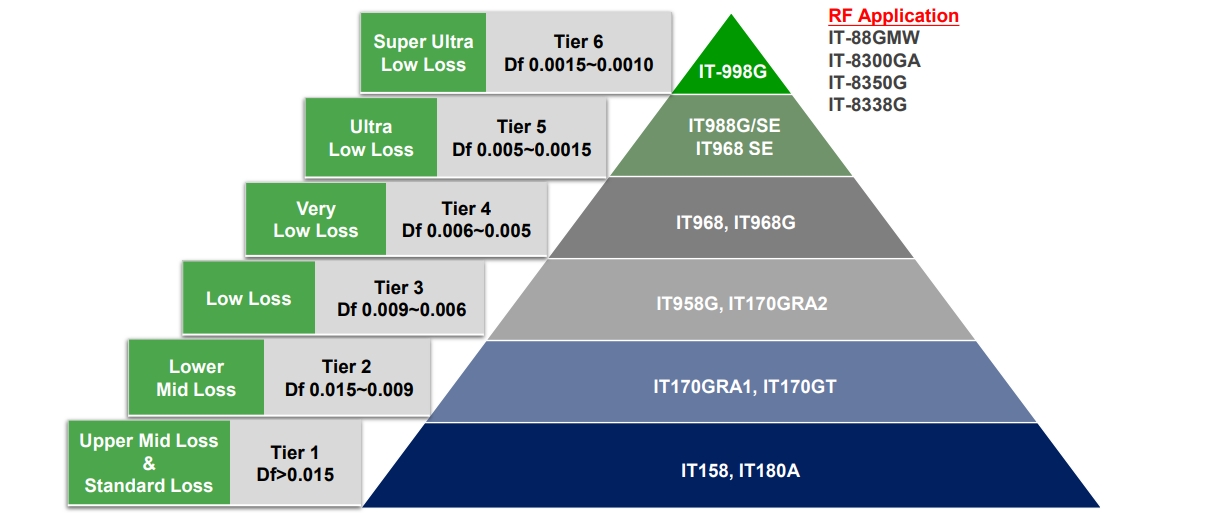

PCB主要用來支撐IC與訊號傳輸,在電信號的傳輸中,傳播速度與訊號的衰減是兩個相當重要的參數,而影響這兩項參數最主要的原因還是要回過來看PCB的主要原料,CCL。

Df(介電損耗)、Dk(介電常數)與Tg(板材玻璃轉化溫度),這三個特性可以決定高頻高速表現的程度,等級越高的銅箔基板,Dk(訊號傳播延遲)、Df(訊號傳播損耗)越小越好,Tg越大越好(耐高溫)。以下圖為例,根據Df值,銅箔基板可以細分為Standard Loss、Upeer Mid Loss、Lower Mid Loss、Low Loss、Very Low Loss、Ultra Low Loss、Super Ultra Low Loss等不同層次,其中Mid Loss以上規格的銅箔基板,稱為「高速銅箔基板」,而Super Ultra Low Loss以上規格,也就是Df介於0.0015-0.0010,則稱為「高頻銅箔基板」。

(資料來源 : 聯茂)

第三季營運 :

1.3Q22合併營收 63.52 億元,QOQ-16.9%,YOY28.9%,GM 11.5%,OPM 5.5%, EPS 0.74 元,累計前三季EPS 4.01 元。GM 11.51%,季減 0.73pt,公司表示,主要還是受到通膨,配合供應鏈去化庫存,稼動率降至約 5 成(2Q22 仍有 6 成以上),以及認列的存貨跌價損失影響。

2.產品組合:網通58%、消費性產品18%、手機 7%、汽車 17%。其中,消費性電子及手機季減超過 2 成,網通季減超過 1 成,僅汽車勉強撐住,與上季相當。

3.存貨金額降至 25.79 億元,QOQ- 33.3%, 不僅已回到疫情前水準,且只有 3Q21 高峰水準 51.94 億元的一半,存貨天數降至 51.6 天,QOQ- 6.7 天,顯示公司去化庫存有成。

(資料來源: Goodinfo)

第四季、2023展望 :

1.Android手機、PC/NB和顯卡等應用需求維持低迷,我們預估,聯茂第四季營運 QOQ 持平或略減個位數,稼動率有進一步下滑的風險。

2.聯茂江西第三期整體產能規模為120 萬張CCL/月,將陸續於 4Q22~3Q23陸續開出,屆時總產能達 540 萬張。

3.聯茂中長期聚焦高階高速材料升級不變,2023年的營運亮點為,資料中心、高階汽車電子,包含 ADAS 先進駕駛輔助系統、EV 電動車、影像處理運算 Vehicle Computing 等需求。

法人評價 :

考量

1.英特爾與AMD分別將於明年上半年、4Q22推出新伺服器平台,有望帶動CCL與載板相關出貨動能提升。

2.庫存金額明顯下降,高庫存成本壓力趨緩。

3.消費性電子產品需求仍低迷,至少修正至1H23。

綜合上述,法人給予聯茂2022/23年預估EPS分別為4.89/5.01元。