每到年底,除了有傳統的投信年底為了拚績效、拚獎金,所以有俗稱的「投信作帳行情」之外。還有,集團為了美化財報,也會選擇旗下,比較輕薄短小、有市場熱度、具有題材的股票來拉抬,也就是所謂的「集團作帳」。

而台股有這麼多的集團,誰是誰的富爸爸、誰跟誰又有關係、交叉持股..這些都非常的瑣碎,不過沒關係,NewSight整理了台股12大集團、以即個股分別在第四季的上漲機率、上漲幅度,以及近期的產業近況給大家,我們會選幾個比較知名、有市場共識的集團來介紹,我們話不多說,一起看下去囉~(排序沒有推薦程度之分)

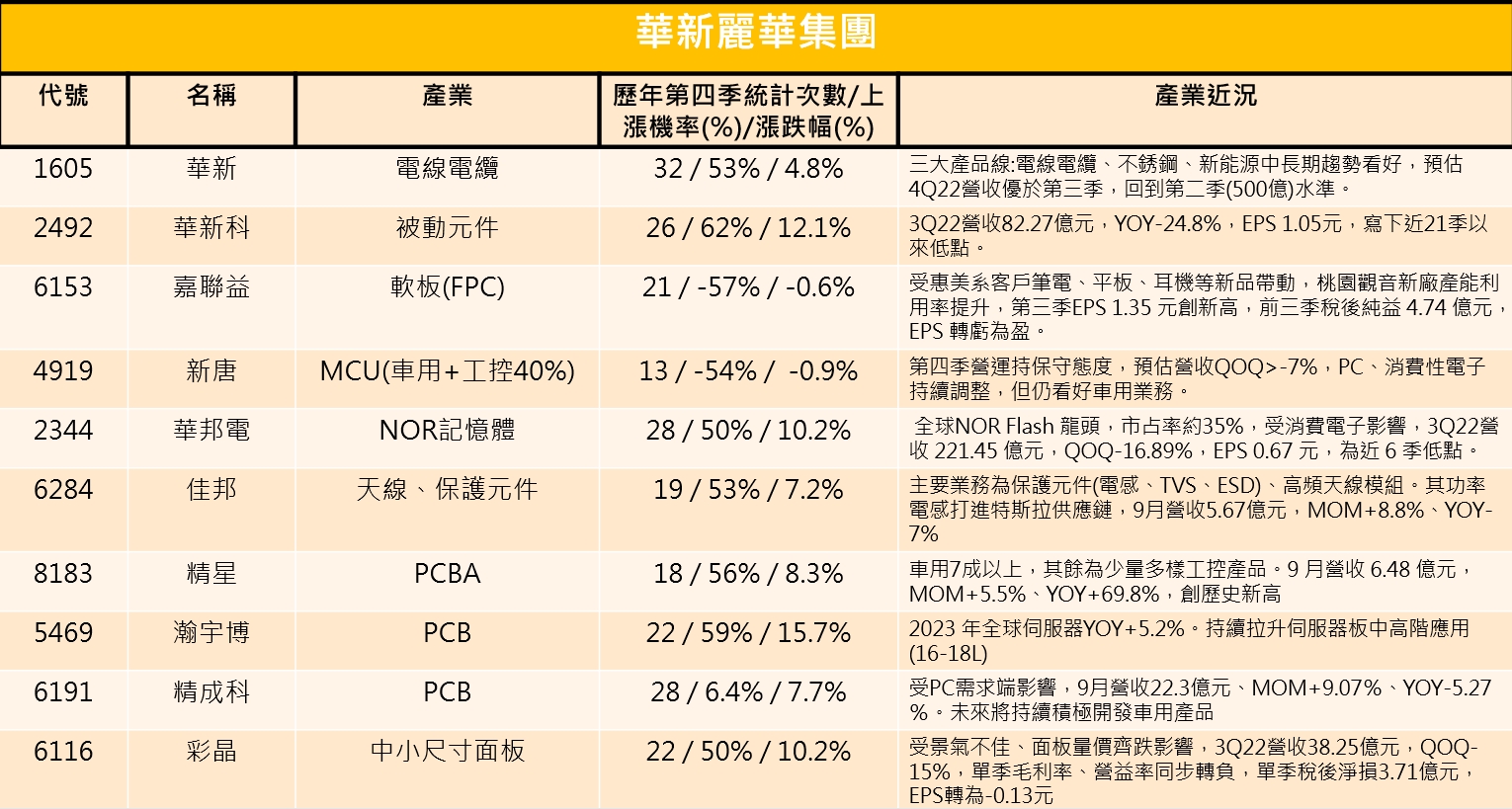

一.華新麗華集團

說到集團,就不得不提到焦家的股票,長子焦佑鈞、次子焦佑倫、三子焦佑衡、四子焦佑麒,雖然四兄弟登山、各自努力,但市場似乎都有個共識,就是「焦家的股票很難做~」,華新集團以1605華新為首,華新的三大事業體,分別為電線電纜、不銹鋼、以及近期投資印度的冰鎳,可應用於儲能與電動車市場,統計過去32次(年)第四季上漲機率53%、平均漲幅4.8%,雖然漲幅不算多,但其事業體與題材性,也是集團作帳的焦點股之一。

再來是2021年很夯的MCU龍頭新唐,新唐在2020年併購日本 Panasonic 半導體部門並改名為新唐日本(Nuvoton Technology Corporation Japan, NTCJ)後,新增了包含影像感測器(CIS)、車用 MCU、電池監控 IC(BMIC)、MOSFET、射頻晶片(RF) 等車用、通訊相關產品線,也讓公司的車用加工控占比從原先的28%提升到40%左右,但我們看到過去統計的第四季數據並不理想、加上公司法說會上提到第四季仍保守看待、以及MCU族群近期修正幅度、大陸同業砍價去庫存的情況相當激烈,想投資新唐的朋友或許可以再等等。

最後我們介紹精星,精星主要業務為PCBA(Printed Cicrcuit Board Assembly,組裝電路板),車用佔比7成以上,其餘為少量多樣的工控,公司目前江蘇蘇州廠產能滿載,新開安徽蕪湖兩個廠區產能,七月份已經有部分開始投入生產,讓精星的九月、第三季營收同步寫下歷史新高,蕪湖第二廠區則計畫明年開出。以題材、營收來講,也是我們看好的標的之一,但留意的是,它的股性比較牛一點。

二.泛鴻海集團

鴻海為全球電子代工(EMS)龍頭,市占率約40%,近幾年不斷多元化發展,開拓事業版圖。2019年底正式對外宣示,布局3大未來產業以及3大核心技術(3+3),做為下一階段的成長動能。其中,3大產業分別為「電動車、數位健康、機器人」領域、3大核心技術則為「人工智慧、半導體、新世代通訊」。2020年成立MIH聯盟(Mobility In Harmony Open EV Platform)負責將電動車中的三電(電池、電機、電控系統)組裝整合,提供給電動車製造商,節省客戶的開發成本和時間,MIH成立短短兩年的時間,截至今年10月底為止,已經有66個國家,超過2500個成員加入。

鴻海也在今年的科技日(10/18)上發表了MODEL C量產款(納智捷n7)、MODEL B與MODEL V(電動皮卡)、其中,納智捷n7,兩波預售衝出逾2.5萬張訂單佳績,法人依n7預售價99.9萬~129.9萬元計算,2.5萬張訂單可為裕隆帶來至少250億元營收,預計從2023年底開始交車,效益將從2024年起一路挹注到2025年以後。加上Model T(電動巴士)已經開始陸續交車給高雄、台南、金門等地,後續相關鴻家軍概念股如,提供車殼、機構件的鴻準(2354)、乙盛-KY(5243)、連接線束的廣宇(2328)都有機會受惠,搭配歷年第四季統計數據來看,其中又以廣宇、乙盛為優先選擇。

另外,也別忘了鴻海的老本行,今年鴻海替Apple代工高階pro機種,對比變化不大的14、14 plus系列,pro系列賣的可說是嚇嚇叫,也讓蘋果手機,即使歷經了40年以來最嚴重的通膨,營收仍能維持不墜的重要原因。但近期傳出富士康鄭州廠區員工因疫情的「逃難事件」,加上傳出蘋果明年第1季iPhone生產量由原預估5,600萬支降到5,200萬支,年減14%,近期留意iPhone後續營運動能,中長期則關注,以蘋果愛扶持老二、老三的個性,是否會為了分散風險而將組裝轉移致立訊、和碩(4938)等代工廠。

三.聯電集團

眾所周知,今年半導體的庫存修正,主要就是以成熟製程的DDI、CIS、DRAM、PMIC..為主,但聯電的表現(營收,非股價)已經很出乎我的意料之外了,公布第三季營收753.92億,季增4.6%、產能利用率102%、EPS 2.19續創歷史新高,這樣的表現真的是要給它拍拍手,但依舊擋不住景氣的下修,公司預估第四季營收季減約10%,稼動率將降至90%,而且最近鬧得沸沸揚揚的義隆電(2458)違約事件,以義隆主要的合作夥伴來看,業界都揣測被砍單的就是聯電,投資人後續留意的,就是是否出現連環爆效應。

而這邊比較想跟大家提的就是欣興(3037),想必有投資ABF載板的朋友,一定也跟我一樣,被外資時不時的降評、升評,法人、公司派…等眾說紛紜的產業前景給搞的霧裡看花。

我們先看財報,截稿為止,南電(8046) 10月營收逾60億元,年增17.7%,並續創單月新高;景碩(3189) 10 月營收36.05 億元,月減7.9%,年增9.6%;欣興9月營收135.43億元,月增11.6%、年增43.23%,改寫單月新高。累計前九月營收1037.99億元、年增40.27%,也創同期新高。單從營收上的表現來看似乎問題不大,但近期Intel、AMD、Nvidia的伺服器、顯卡延後出貨,加上業界產能陸續開出,ABF下半年供需缺口縮小,我們再來交叉比對一下世芯-KY(3661)的法說,公司提到3Q22因受限 ABF 載板產能吃緊,營收略低預期,但預估第四季、2023年ABF載板供給不再是問題…,這就點出了ABF的問題,市場已經提前反映ABF供需的反轉。中長期來看,受惠先進封裝、HPC等需求,我們還是看好ABF的發展,但是否真的如景碩董事長說的,ABF可以在2H23修正結束後,恢復供不應求與漲價效應,仍有待觀察。

另外,若以三家ABF占比營收來看,欣興(ABF:56%、BT:11%)、南電 (ABF:50%、BT:30%)、景碩 (ABF:40%、BT:45%),欣興ABF占比最高,同時也為全球最大ABF廠,待景氣修正結束後,我們最看好欣興表現。

以上,就是本集對集團股的介紹,下集我們會介紹台積電集團以及中美晶提團,大家敬請期待~

(歷年第四季統計次數/上漲機率(%)/漲跌幅(%)資料來自Goodinfo,留意統計次數較少的、上漲幅度異常大的,可能是2020-21年出現比較陡升的行情,可能會失真)