一.個股簡介

臻鼎隸屬於鴻海集團,成立於 2006 年6月,為全球PCB龍頭廠,全球市佔率約莫6.8%,主要產品為硬式印刷電路板、軟性印刷電路板(FPC)、高密度連接板(HDI)、 IC載板、類載板(SLP)及軟硬結合板。產品廣泛應用於手機、平板、個人電腦、伺服器/儲存器、網通等各類消費型電子產品及設備, 近年更積極擴展非消費性產品,打入汽車、工業、醫療及航太等領域。

主要的客戶包含Apple、Microsoft、Google、Sony、華為、OPPO、VIVO..等。台廠相關性質的廠商有欣興、健鼎、華通、嘉聯益、台郡等。

二.產品介紹

臻鼎為全球印刷電路板(Printed circuit board;PCB)龍頭廠, PCB是組裝電子元件所使用的基板,主要功能是將各項電子元件焊接在印刷電路板上,藉由印刷電路板中的金屬導體作為連接,進行電子設備數位及類比信號傳輸、電源供給和射頻微波信號發射與接收等業務功能,因此印刷電路板為所有電子產品不可或缺的基礎零件,又有「電子工業之母」、Mother board的別稱。

PCB大致可依軟硬度、層數、乘載零件來區分。用軟硬度來區分可分為硬板及軟板,用層數來區分可分單層板、雙層板、多層板,用乘載零件來分則可分承載各式電子主、被動元件的PCB和承載IC的IC載板。而臻鼎的四大產品線主要為,軟板、HDI、多層硬板與IC載板。

1.軟性電路板(FPC,Flexible Printed Circuit) : 將軟性銅箔基板(FCCL)和軟性絕緣層使用接著劑貼附後壓合而成,並經蝕刻等加工過程,最後留下所需的線路以作為電子訊號傳輸媒介,具有配線密度高、輕薄短小、可撓性,可彎曲等特性,可以依照空間改變形狀做成立體配線,提升配線密度並縮減產品體積。主要用於手機、筆記型電腦、PDA、數位相機、液晶顯示器等電子產品。

(資料來源 : 臻鼎)

2.多層板(Multi-layer board):在多片雙面板的正反兩面製作所需的線路,並且分別在兩片雙面板之間夾一層絕緣層(Prepreg)後壓合,形成數層銅導線的構造,由於是使用多個雙面板壓合,因此層數通常為偶數。多層板能製作的銅導線數目較多,有更好的組裝密度,可以使用在更複雜的電路上。

(1)4層板 : 主要用於個人電腦、醫學電子設備、測量儀器、半導體測試機、數值控制機、電子交換機、通信機、記憶體電路板、IC卡等。

(2)6-8層板 : 主要用於電子交換機、半導體測試機、中階個人電腦、工程型工作站等機器。

(3)10層板以上 : 主要用於大型工業電腦、高速電腦、防衛機器、通信機器等。

(資料來源 : MOKO TECHNOLOGY)

3.HDI板(高密度連接板),主要是使用盲/埋孔(blind / buried vias),使得PCB電路板線路分布密度更高的一種技術。優點是佈線密度高,可以大幅增加PCB電路板可用面積,符合電子設備往輕薄化、小型化、行動化的發展方向。

(資料來源 : 臻鼎)

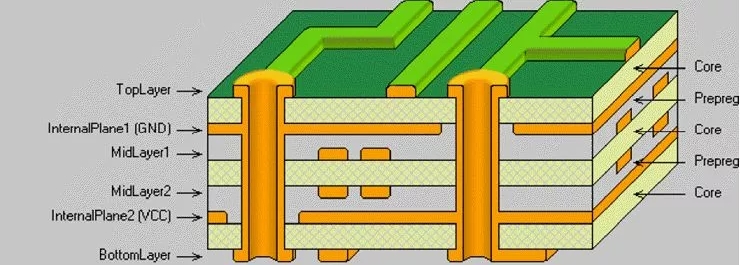

4.IC載板,故名思義,就是乘載IC的基板,市場上最火紅的ABF、BT就是屬於此類。IC載板上方承載晶片、下方為PCB,主要用途就是保護晶片、與做為晶片與電路板間的溝通橋樑,具有體積小、厚度薄、線路佈設密度更高的優勢,並因其優勢,可以搭配半導體的先進封裝技術,使晶片面積縮小,延續摩爾定律。

(資料來源 : 臻鼎)

三.營運近況 :

1.3Q22營收500.04億元,QOQ+44.8%,YOY+20.1%;GM 25.97%,QOQ+6.85pts、YOY+4.9pts,歸屬母公司淨利49.85億元,QOQ+89.2%、YOY+62.1%,EPS 5.27元。第三季營收、EPS創下歷年同期新高。

(1)營收部分,受惠美系大廠手機板進入出貨旺季,營收優於預期。

(2) 毛利率部分,人民幣走貶,貢獻毛利率季增幅約 1/3,其餘包括自動化效益、良率、稼動率及產品組合等。

2.3Q22秦皇島 BT 載板新廠開始量產。

3.10月為美系客戶出貨的最高峰(預估11、12月逐月下滑) ,加上汽車和伺服器板新品投入量產。臻鼎公布10月營收211.9 億元,MOM+4.53%,YOY+29.86%,創歷史新高。加上One ZDT策略奏效,四大產品線,軟板、HDI、多層硬板、IC載板均維持成長。

四.未來展望 :

1.3Q22秦皇島 BT 載板新廠開始量產、深圳 ABF 廠1Q23開始量產、淮安第三園區高階 HDI/MSAP 廠2H23加入量產,有助貢獻營收。

2.整體而言,4Q22仍有旺季效應因素,手機及 PC 類仍為美系客戶新品出貨高峰,預估手機板QOQ+ 5~10%、筆電板QOQ+ 0~5%、載板QOQ+ 0~2%、硬板QOQ+ 0~2%。加上伺服器板、車用板皆有新品投入市場,AR/VR、低軌衛星、自動駕駛與國際大廠共同開發新品,客戶訂單能見度佳,公司維持全年營收及獲利年增達雙位數目標。

3.公司目前 PCB 市佔 率為 6.8%,為全球PCB龍頭廠,並訂出下列目標 :

(1)2030年全球PCB市占率提升至 10%。

(2)車用與伺服器, 合併營收佔比為 3-4%,目標市占率 10% 前進。

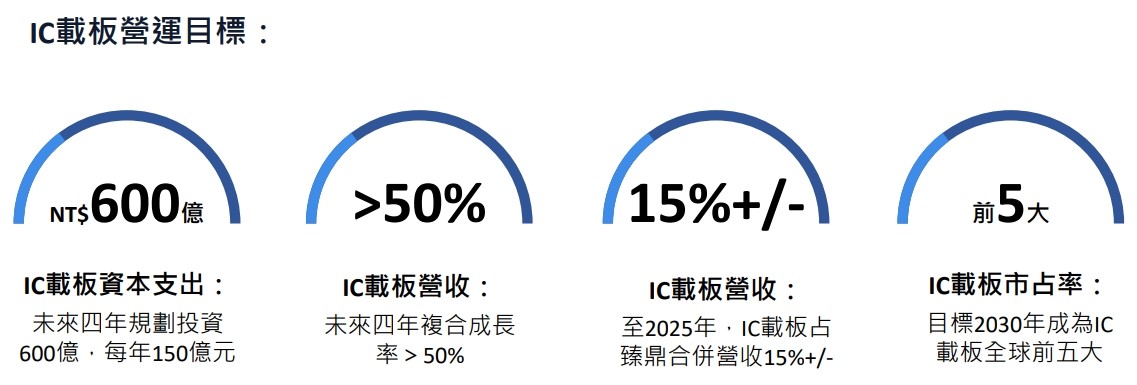

(3)未來四年IC載板資本支出600億,平均每年150億元。

(4)IC載板營收未來四年持續每年成長>50%。

(5)2025年IC載板占合併營收15%,目標2030年成為IC載板全球前五大供應商。

(資料來源 : 臻鼎)

五.法人評價 :

以 2023 年預估EPS 15.76計算,11/8收盤價為113.5 元,PER 僅約 7倍左右,已近三年歷史 PER 區間約 8~14 倍之間來看,目前股價已處於區間下緣,法人認為臻鼎-KY 不論技術、客戶黏著度皆表現優異,加上開始發展IC載板有助於產品多元化、挹注營收,具有長線布局機會,因此維持增加持股評等。