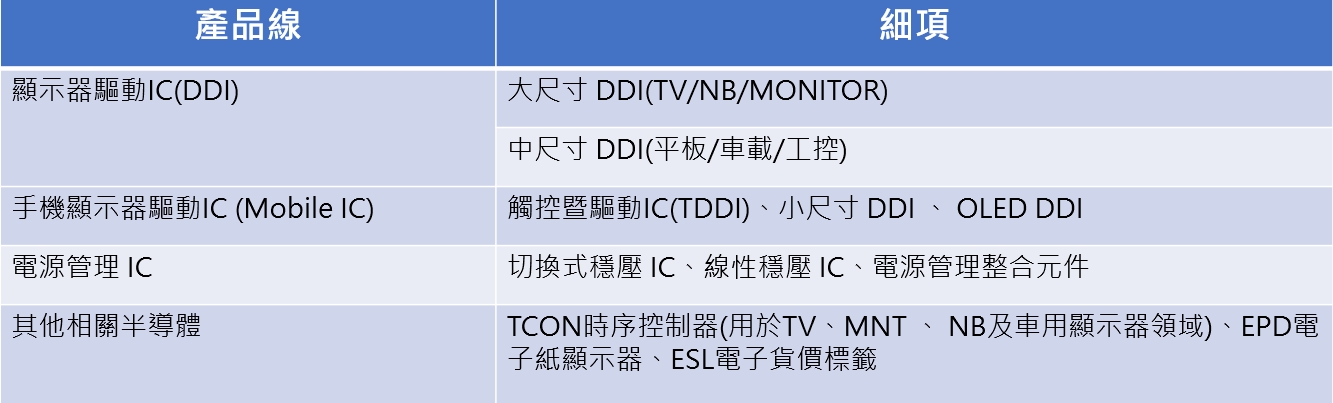

一.公司簡介 :

天鈺成立於 1995 年、2012 年鴻海入股、2013 年群創入股,為國內專業電源管理與液晶顯示器驅動 IC 晶片設計公司。四大產品線 : 1)顯示器驅動 IC ,產品包括 10.1 吋以上之大尺寸 DDI (TV/NB/MONITOR) 及中尺寸 DDI (平板/車載/工控) ;2)手機顯示器驅動IC,包含TDDI、小尺寸 DDI 及 OLED DDI ;3)電源管理 IC ,包含切換式穩壓 IC、線性穩壓 IC與電源管理整合元件;4)其他相關半導體,包含TCON時序控制器、EPD電子紙顯示器、ESL電子貨價標籤驅動IC。主要競爭對手為聯詠、Himax、奕力、敦泰、矽創、立錡、致新及茂達等 IC設計廠商。

二.第三季營運 :

1.3Q22營收41.91億元,QOQ-22.34%、YOY-37.4%,GM 31.18%,QOQ-6.57百分比、歸屬母公司淨利4.61億元,季減38.63%,EPS 2.48元,不如預期。

(1)營收部分,天鈺營收有超過 50%來顯示器驅動IC,根據調查,終端應用為 TV 約 50%、NB 約 25%、Monitor 約 25%,各終端需求疲軟導致 DDI 出貨量、ASP 皆出現下滑。其他半導體部分,EPD電子顯示器、ESL 電子貨價標籤皆受總體經濟影響而需求下滑,導致營收明顯衰退。

(2)毛利率部分,為兼顧客戶、製造供應商及庫存因素,尋求最佳平衡點,降至31.18%,較第2季下滑6.57個百分點。

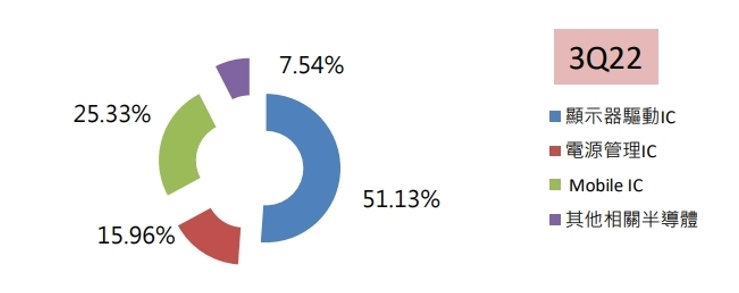

2.以產品應用來分,3Q22 顯示器驅動 IC 佔營收 51.13%、手機顯示器驅動 IC 佔 25.33%、電源管理 IC佔15.96%,其他占比 7.54%。

3.四大產品線

(1)DDI : 營收43億元,QOQ-21.1%、YOY-45.3%。LDDI需求持續下滑,NB、Monitor持續疲弱,目前沒有看到回溫跡象。但修正一年的TV(4Q21)則進入尾聲,已經看到三星低階TV LDDI拉貨需求。中尺寸的DDI,車載、工控則相對穩健。

(2)Mobile IC : 營收62億元,QOQ-2.08%、YOY+3.24%。衰退幅度小於其他產品線,主因公司較晚進入市場,較無庫存問題,加上TDDI 營收占比穩定提升,有助Mobile IC營運持穩。

(3)PMIC : 營收69億元,QOQ-11%、YOY-31%,應用領域包括網通、Panel、USB PD快充、Mobile PMIC、Motor Driver,儘管較前一季度、前一年度皆呈現衰退,但部分產品線已經恢復成長,如任天堂Switch、快充、升壓變壓器…等。

(4)其他半導體相關 : 營收16億元,QOQ-61.5%、YOY-59%。衰退幅度最為劇烈,反映EPD、ESL DDI受總經影響,需求快速下滑,ESL 電子標籤 2021 年市場規模約 2 億顆,2022 年原預估倍增為 4 億顆,受總體經濟環境影響,下修為 3.1~3.2 億顆;T-con則持續增加市占率,需求維持穩健。

4.3Q22 存貨由2Q22的 35.8 億元下滑至 31.8 億元。

(資料來源 : 天鈺)

三.第四季、與未來展望 :

1.管理層再法說會上表示,目前晶圓代工產能比以前寬鬆很多,有晶圓廠希望能先投片備一些庫存(EX:5347世界),目前還在猶豫。天鈺有與晶圓代工廠簽訂長期供貨合約(LTA),是否跟會支付一次性違約金,公司表示「都可能發生」。

2.公司產品主要終端來自 TV,已提早去庫存將近一年,整體 4Q22 存貨將比 3Q22 降低,公司已經有看到 TV落底訊號,4Q22 有一些急單出現,主要是低階產品,整體而言,最陡峭的修正期已過。

3.產品線 :

(1)近期TDDI產品規格從HD拓展至FHD,智慧手環OLED DDI已進入量產,智慧手錶OLED DDI將於本季進入量產,智慧手機在2023年也陸續到位。

(2)PMIC持續開發新品,包括 : DDR5 PMIC已向 JEDEC申請通過,中、長期將配合集團策略推出車用Power IC、車用 Motor Driver等

(3)元太E5電子閱讀器將於4Q22開始量產,(E5採用五色電子紙技術,黑、白、紅、黃、橘)天鈺為其DDI獨家供應商;另外ESL部分,今年主要受到疫情影響,進行庫存調整,但中長期仍受惠歐美零售大廠導入需求,將持續成長。

4.台系成熟製程晶圓代工廠3Q22開始提供客戶條件折讓,例如訂單達一定程度可額送產能,到本季開始正式調降代工費。考量生產週期因素,晶圓代工到封測到出貨約3-5個月,天鈺毛利率最快有機會在1Q23止跌反彈。

(資料來源 : 天鈺)

四.法人評價

綜合上述,考量明年高毛利新品有望帶動毛利率提升,加上晶圓代工費調降有利成本,但驅動IC受惠疫情紅利、客戶超額訂單情況不復存在,加上天鈺主要產品NB、Montior需求仍疲弱,法人給予天鈺2022/23年EPS分別為16.91/9.79元。