一.公司簡介 :

円星科技 ( M31 ) 成立於2011年,主要從事高速傳輸IP矽智財設計、基礎矽智財元件庫 (cell library) 設計與記憶體設計,主要合作的晶圓代工廠包括台積電、力積電、Global Foundry 、NEXCHIP(合肥晶合)等陸廠。

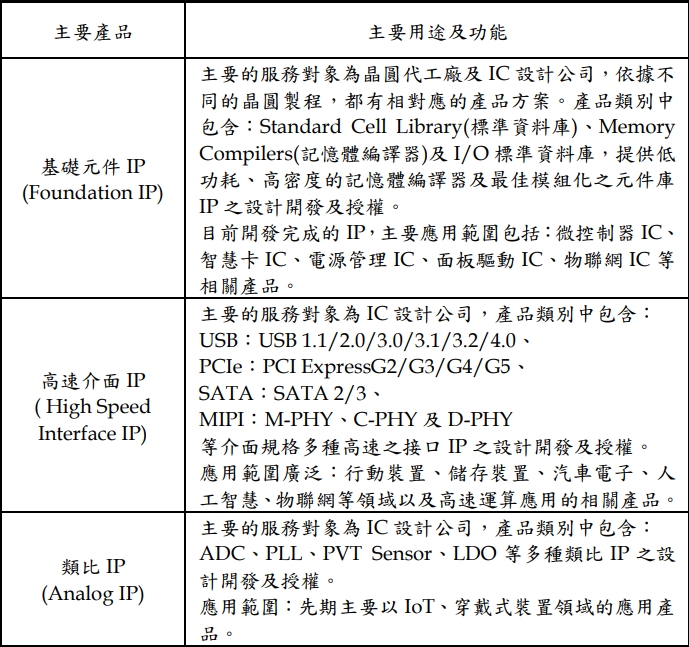

公司主要產品線分為基礎元件IP ( Foundation IP) 與功能IP產品 ( Functional IP) 兩類;其中,Foundation IP包含Standard Cell(標準單元)、I/O和 Memory Compiler 等;Functional IP則又可分為高速傳輸介面IP ( High Speed Interface IP) 與類比IP ( Analog IP ) 兩類,高速傳輸產品主要應用於AI、IoT、車用及存儲相關。

1.基礎元件IP(Foundation IP):

包含Standard Cell Library(標準資料庫) 、Memory Compilers(記憶體編譯器)及I/O標準資料庫( General /SD、eMMC /ONFi * /LPDDR3 IO ),以供IC設計客戶使用,主要應用包括MCU、DDI、PMIC、智慧卡IC、物聯網IC等相關產品。

*ONFI ( Open NAND Flash Interface ) : 中文名稱為「開放NAND閘型快閃記憶體介面」,是由英特爾,美光,SK海力士,台灣群聯,SanDisk,索尼,飛索半導體為首統一制定的連線NAND快閃記憶體和控制晶片的接口標準,制定ONFI標準的主要目的是統一當時混亂的快閃記憶體規格;隨著手機、MP3播放器、隨身碟的需求量逐漸增大,以及開始步入消費市場的SSD,市場對NAND快閃記憶體的需求也增加不少,而當時各個快閃記憶體製造廠所用的設計標準各有不同,這樣導致快閃記憶體控制器廠商和下游產品製造廠在製作產品時碰到各種麻煩,業界迫切需求一個統一的標準,這就是ONFI的誕生背景。

2.高速傳輸介面IP:

功能為資料傳輸接口的介面、負責大量資料快速傳輸,類別包含:USB ( USB 1.1/2.0/3.0/3.1/3.2/4.0 )、PCIe ( PCI ExpressG2/G3/G4/G5 )、SATA ( SATA 2/3 )、MIPI ( M-PHY、C-PHY、D-PHY )。由於終端應用由手機朝資料數據運算( HPC、資料中心等)、儲存或網路通訊、人工智慧拓展,凸顯資料傳輸的重要性,研調機構預估2020~2025 年傳輸介面 IP CAGR+20%~25%。

3.類比IP:

類比 IC 根據功能不同可以分為三大類:電源管理 IC ( PMIC、低壓降穩壓器LDO、DC/DC )、信號鏈 IC ( Comparator、Amplifier ) 和數位模擬轉換 IC ( ADC/DAC,類比數位轉換器/數位類比轉換器 );其中,電源管理 IC 的主要功用為控制電量流量及流向,以配合主系統需要,在多種電源 (外部直流電源、電池、USB 電源等 )選取、分配電力給主系統各部份使用,例如提供多個不同電壓的電源,並負責為內部電池充電;電源管理IC應用廣泛,包含智慧型手機、基地台、 TWS 藍芽耳機、 AIoT以及汽車電子等皆會用到。

PMIC一般採用 BCD(Bipolar-CMOS-DMOS)製程。BCD 為電壓能力、電晶體開關速度,以及用於需要高電壓設備的邏輯 CMOS 的高度集成。 M31 為台積電、Global Foundry 等代工大廠的 BCD 製程技術提供 IP 解決方案,工藝節點範圍從 90nm 到 180nm。

(資料來源 : 円星科技)

二.第三季營運 :

1.3Q22營收3.23億元,QOQ+7.9%、YOY+46.8%,GM維持100%,歸屬母公司稅後純益1.01億元,QOQ+23.5%、YOY+210%,EPS3.26元;累計前三季合併營收8.71億元,EPS 7.18元。其中,營業費用2.59億元(QoQ+14%,YoY+42%),主要因應客戶對先進製程技術、產品驗證需求,人力持續擴編、經營規模擴大後的運營成本及非經常性研發費用支出(如 : 雲端伺服器投資);目前3奈米IP已進入研發階段,預期2023年不會再大幅提列先進製程研發費用(如EDA tool)。

2.3Q22(2022前三季)授權金/權利金營收比重:68%/32% (79.3%/20.7%)。

(1)授權金(License Fee)受惠AI/HPC、5G、IoT、車用等應用帶動高速傳輸介面IP 需求。

(2)高速傳輸介面IP為大數據時代的市場主流,包含USB、PCIe、MIPI等傳輸規格應用的市場滲透率持續升高,陸續有新案進入量產(MP)階段,權利金(Royalty)的規模也持續擴大,整體迎來結構性的成長動能。

3.3Q22(2022前三季)區域營收比重:中國62.3%(48.2%)、美國22.1%(24.6%)、台灣13.3%(15.2%)、其他(歐洲、韓國等地)2.3%(12%)。各地業績均呈現增長。

(1)中國市場方面,許多具延續性專案自3Q22起恢復實體商務往來,另受惠地緣政治、美國晶片禁令因素,中國加強晶片自主開發、開案量增加,陸續有重大斬獲。

(2)美國市場主要受惠晶片法案扶植在地研發製造,促進先進製程需求而顯著增長;整體而言,2022年海外市場動能明顯回溫。

4.3Q22(2022前三季)Fabless/Foundry營收比重:75.9%/24.1%(80.2%/19.8%)。

(1)公司為台積電、Intel、Global Foundries主要Foundry廠合作夥伴,並與全球前十大fabless維持緊密關係。

(2) Foundry 2022年新製程平台開出雖有限,然預期在各國晶片自主化浪潮下,海外各地晶圓廠將加快新製程技術平台開發,加大基礎IP元件庫委外;Fabless 則對高速傳輸介面IP及基礎元件IP需求持續增加。

5.3Q22(2022前三季)Fabless授權金營收依製程節點:3~7奈米20.4%(12.2%)、12~16奈米16.6%(32.2%)、22~28奈米51.5%(42.9%)、40~65奈米6.2%(7.9%)、90~180奈米5.3%(4.8%)。

(1)客戶對16奈米以下需求強勁增長,1-3Q22營收佔比已達四成,需求持續往7、5、3奈米演進。

(2)目前22~28奈米是車用、IoT、手機周邊晶片主力,隨公司後續佈局將逐漸轉移到16奈米以下製程,預期未來授權金營收也將以16奈米為主。

6.3Q22(2022前三季)Foundry授權金營收依製程節點: 22~28奈米100% (31.6%)、40~65奈米0%(52%)、90~180奈米0%(16.5%)。

(1)晶圓廠IP委外策略著重在特殊製程(EX : 高壓HV、BCD、embedded flash,集中在28奈米以上成熟製程),主要由量產規模大的DDIC、MCU、PMIC等應用驅動,公司目前也持續爭取海外晶圓廠16奈米以下技術平台。

(2)驅動 IC (DDIC)用於各式的顯示面板,功能為接收來自處理器的顯示數據,然後將其轉換為類比電壓以操作顯示面板。DDI 晶圓生產一般採用高壓(HighVoltage)製程,應用在行動顯示器、大尺寸面板、電子紙顯示幕驅動器、觸控驅動器等產品。

(3)M31 提供高壓製程基礎元件 IP,包含 Standard Cell、GPIO 和SRAM Compiler 等的全面 IP 解決方案,合作的晶圓代工廠包括台積電、Global Foundry、合肥晶合、力積電,工藝節點範圍從 28nm 到 150nm。

三.4Q22/2023營運展望 :

1.10月營收1.52億元,MOM+34.8%、YOY+51.1%,創下單月營收歷史新高;累計前十個月合併營收10.23億元,YOY+36.7% 並改寫歷年新高紀錄。公司預期第四季營收持續成長,2022年美元營收年增20~25%目標可順利達成。

2.展望2023年,持續看好車用電子、IoT、AI、5G等應用將為M31增添成長動能, 公司今年在中國、北美均有好成績,預計2023年,歐美、中國、日本、韓國各區域平衡成長。

(1)美國市場 : M31的IC設計客戶新案開發有重大斬獲,晶圓代工合作2023年持續增加,加上新晶片補助法案通過後對先進製程需求強勁,英特爾代工業務(IFS)對M31是很好機會。

(2)中國市場 : M31中國地區營收占比逾四成,雖有美國的晶片禁令,但M31所接的案子百分百都跟消費性電子有關(台積電代工),目前完全沒影響;晶片禁令反而帶動中國晶片開案量大增(自主研發), 公司有望進一步搶占成熟製程矽智財的中國市場。

(3)公司趁消費型電子產品進入庫存修正時, 抓準機會擴大在非消費性市場布局,尤其是車用相關(ADAS ),車用晶片IP ( MIPI M PHY、MIPI D PHY、PCIe PHY、SRAM Compiler )通過相關的安全技術標準認證 ( ISO 26262 ),取得歐美及日本一線車用晶片大廠的IP訂單,並且隨著車用IP產品開發與認證完成,2023年效益將逐步顯現。

(4)先進製程部分, 16奈米以下營收占比已經超過四成、7奈米以下的IP需求也相當強勁,未來自IC設計客戶授權金(License Fee)的成長將以16奈米以下先進製程為主;公司也已經進入3奈米IP開發,預計3奈米與5奈米的營收會逐步貢獻。

(資料來源 : 円星科技)

四.其他法說摘要 :

1.降低授權金,提高權利金的策略(類似力旺作法) ? 不同IP商業模式不同,不可能不收授權金,因開發費用高,需收到足夠授權金以應付開發成本,以基礎元件IP、高速傳輸介面IP同業而言,沒有不收授權金的狀況;權利金仍要看客戶量產狀況,不會一味仰賴權利金,長期希望授權金/權利金在80%/20%比重較為健康。

2.3Q22營業費用維持高檔原因?先進製程投入研發費用增加,為了滿足客戶快速需求導入雲端,但增加成本也陸續轉嫁至客戶合約價上。

3.3奈米、2奈米IP開發進度?2022年已進到3奈米時代,2023年持續在3奈米開發,2奈米看晶圓廠進度。

4.Intel IFS部門帶來的商機?對公司而言是好的機會,很多北美晶片客戶都對Intel Foundry有需求,持續洽談中。