一.公司簡介 :

飛宏成立於1972年,為國內電源供應器老牌大廠,今年剛好為50週年。飛宏早期以做航太電源供應器起家,之後切入手機電源供應器產品,並以生產手機充電器為主,而後陸續跨入TV電源供應器、LED照明燈具、UPS不斷電系統、USB PD、POE(乙太網路)、穿戴式裝置、EV充電樁等領域發展,主要國內競爭對手有台達電、光寶科、康舒及群電等。

飛宏是亞洲第一家發表360KW DC快充的廠商,2021年底正式成為英國殼牌(Shell)全球充電設備供應商、同年獲得台泥 15.1 億的挹注、並與台泥、裕隆、和泰、U-POWER旭電馳科研共同開拓台灣市場;今(2022)年7月宣佈將子公司飛也可股份有限公司,正式更名為「馳諾瓦科技股份有限公司(Zerova Technologies Taiwan Limited)」,飛宏100% 持股,全面搶進全球電動車充電樁市場,目前7成業務來自歐美市場、3成為亞洲市場,並持續在國際版圖展嶄露頭角。

電源供應器(Power Supply Unit, PSU) : 主要功能將外部供給較不穩定之電力,經穩壓、變頻後轉換為電子產品所需的穩定電壓電流,故絕大部分的電子產品均內建或外接各種不同形式的電源供應器,把市電(AC)轉換為3C產品可用的直流電(DC),因此電源供應器可說是電子產品的心臟。

電源供應器依電流轉換方式主要分為四大類別 :

(1) AC/AC變壓器(Transformer):將交流電(AC)轉換成不同電壓的交流電(AC),EX : UPS不斷電系統。

(2) AC/DC整流器(Rectifier):將交流電(AC)轉換成直流電(DC),產品包括SPS、Adaptor及Open Frame等。

(3) DC/DC穩壓器(Regulator):將直流電(DC)轉換成不同電壓的直流電(DC),主要為通訊用Converter。

(4) DC/AC逆變器(Inverter):直流電(DC)轉換成交流電(AC),應用於太陽能Inverter。

二.第三季營運 :

1.3Q22營收38.04億元, QOQ+ 12.14% 、YOY+20.98% ;GM 14.17%,QOQ+0.15pt、 YOY+ 1.53pt,營業淨損2,508萬元、OPM -0.66%,稅後淨利2,422萬元,較去年同期虧轉盈,EPS 0.06元;毛利率部分優於預期,主要受惠EV充電樁營收佔比提升,產品組合轉佳。

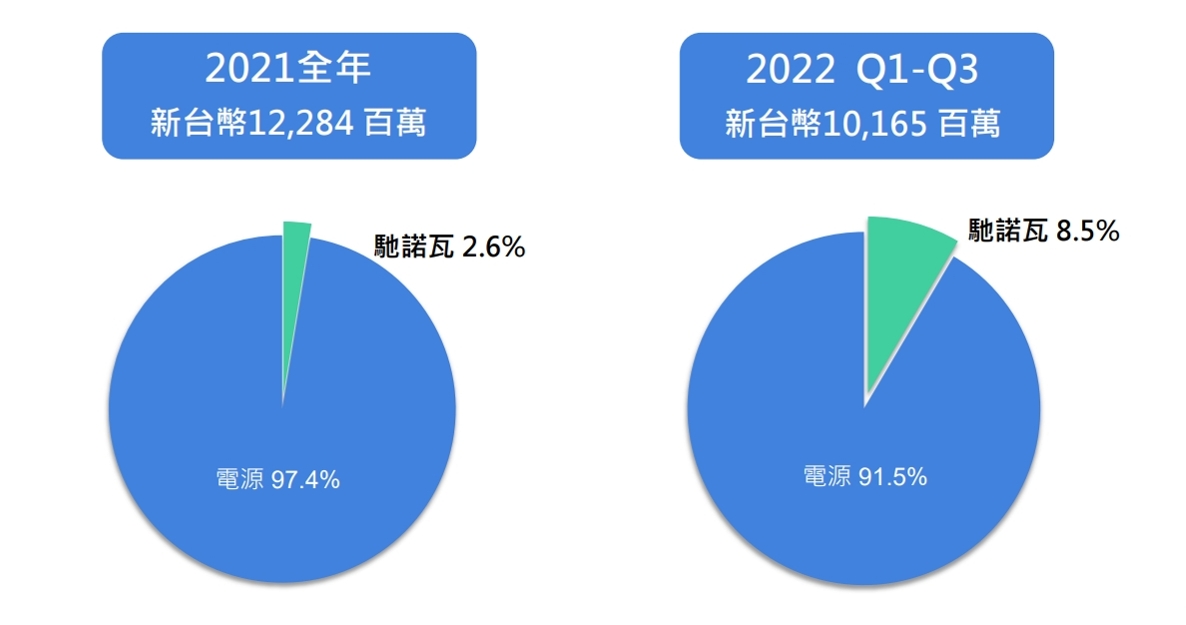

2.1-3Q22占比營收,電源 92%,馳諾瓦 (EV充電樁) 8%;公司表示,充電樁直到3Q22才開始正式放量出貨,預期第四季出貨動能將會延續。

3.庫存部分,從2Q22開始積極去化庫存, EV同業約3-6個月,甚至有到8個月,公司大約3個月,庫存控管相對嚴格;目前主要庫存會在EV,主要是因為馳諾瓦交付周期較長,從交付到認列營收,需要4-6個月時間。

三.4Q22/2023營運展望 :

1.展望4Q22,馳諾瓦 EV充電樁今年前三季佔比已經到8.5%, Q4趨勢會再往上走,預計全年營收比重會比8.5% 高一些,但其它消費型電子產品需求依舊疲弱;整體而言,公司預期Q4營運動能與Q3持平。

2.展望2023年,電子產業市況不佳,影響公司本業(電源)營收有壓,整體營收較保守,未來逐漸重回疫情前的狀況;但在充電樁業務帶動下,加上充電樁毛利率較高(約30%~40% ),有助於飛宏毛利率與獲利都可望優於今年。

3.充電樁業務

(1)轉投資馳諾瓦充電樁布局持續發酵,2023年該業務可望成長 2-3 倍,帶動營運成長;馳諾瓦 EV 充電樁目前美洲營收佔 4 成、歐洲3成、日本3成、其他1成,不會聚焦在中國市場(格競爭激烈,不易拿到補助);台灣拿掉特斯拉充電樁,有一半以上是飛宏的。

(2)2023年殼牌(Shell)充電樁訂單可望開始出貨,預計明年初才會給整年訂單狀況。

(3)看好 EV 充電樁發展,公司表示,預計未來 3-5 年充電樁營收占比可望超過 5 成,成為未來主要成長動能。

(4)據研調機構預測,預計2022年至2030年將投放1.66億輛新電動車,占全球汽車銷量的20%,2040年,電動車基礎設施支出將達到5,890億美元,其中充電硬體設施投資占比45%。

(5) 公司充電樁已經開發到第三代,從32KV到360KV產品應用各種場域(住宅充電、目的地充電、公共商業停車場、路邊快速充電站、公車充電、商用車隊),現在在開發第四代。

四.其他法說摘要、QA :

1.EV充電樁2023目標 ? 2023/24年EV行業可能會是兩到三倍的數量成長,公司會把握好。競爭對手包含瑞士ABB、澳洲TRITIUM,還有一些區域性競爭對手、一些市場具有較大分額,如Wallbox、Kempower、西門子與Schneider等。

2.公司EV充電樁競爭優勢? 追兵很多,但公司多跑了十年,在產品品質上與了解市場上有優勢,此外客戶對公司品質也信任。兩年前發表全世界第一支 360KV快速充電,現在在開發480KV,兩台併一起可達960KV,現在電動車目前還沒辦法一次充這麼多,但未來可能會有3-5分鐘充電就可以跑500-600公里的技術,三年內就有可能實現。

3.目前數量來講,AC充電樁較多,因為比較便宜;毛利率部分DC (直流電)> AC(交流電),售價也高於數倍;但慢充還是有存在必要(住家、賣場),不可能每個都是快充。

4.馳諾瓦未來幾年3-5年營收佔比可能達到一半甚至更高皆有可能;EV GM可以參考國際同業(西班牙Wallbox、芬蘭Kempower)平均水準30~40%,公司維持大致區間。

5.客戶部分,前十大客戶站公司營收不超過60%,行業類型也比較分散。