上週五(2)日公布美國11月經濟數據如下:

1.非農26.3 萬人,預期 20 萬人,前值 28.4 萬人。

2.失業率 3.7%,預期 3.7%,前值 3.7%。

3.平均每小時薪資年增率報 5.1%,高於前值 4.9%;月增率報 0.6%,高於前值 0.5%。

美債殖利率在21 : 30公布非農後急速拉升、但隨後逐步緩降、也是帶動美股22 : 30開盤後能逐步收斂跌幅到收盤,甚至道瓊還能翻紅的重要原因。就結果論來看,美債殖利率、CME利率預測、美元指數皆「沒有」因非農大幅高於預期而上漲,反而美元指數、十年美債殖利率仍呈現下跌,加上有「聯準會傳聲筒」之稱的Nick Timiraos 堅定表示,這份報告仍讓聯準會有望在 12 月放緩升息,而這也反映了一個市場情緒 ,就是「再不利的經濟數據,FED也就這樣了!」,意思就是指,市場共識已經達成,通膨已達觸頂並開始下降、FED將於12月開始升息2碼,最慢升息到明年上半年,並於下半年因經濟衰退而被迫開始降息;這就像老師說不及格的要罰寫10次,你已經知道最嚴重的處罰了,那考59跟20分都一樣的意思。

回過頭來看,股市就此高枕無憂!?我覺得並非如此,看法還是一樣,在「灰犀牛」真的撞上來之前,就歷史統計數據來看(台股12-3月上漲機率大),大致上都能保持偏正向看待。而灰犀牛是甚麼 ?就是經濟、與企業獲利衰退;FED不斷強調要把利率維持在限制性水準一段時間,才能把通膨壓回2%,但長期維持在4-5%的利率,確實會危害到企業、與經濟獲利。今年空頭年以來,最準的分析師,摩根士丹利的Michael Wilson、與美銀的Michael Hartnett ,除了兩個都看對(空)今年行情、兩個都叫Michael之外,兩人對明年標普500的看法甚至都一樣,節錄如下 :

摩根士丹利Michael Wilson : 標普 500 將在明年第一季觸底,範圍約落在 3,000 至 3,300 點,屆時 Fed 將暫停升息計畫,隨後指數將在明年年底回升至 3,900 點。

美銀Michael Hartnett : 明年全球經濟將出現輕度衰退,明年上半年自己更看好的是債券而非股票,而明年下半年可以做多股票,預料明年美股整體走勢持平,標普 500 指數明年年底的目標位是 4,000 點。

目前以各大美國機構預估來看,明年衰退的預期幾乎成為定局 (軟著陸),但也因為衰退讓市場預期FED會跟著降息救市、另外還有整體景氣將於2H23開始穩步復甦;我們認為,指數還有回檔的機會,但就看上述這些力量拉扯孰強孰弱,來決定回檔幅度,我們只能邊走邊看邊修正,但只要灰犀牛不撞過來,依舊可以偏多操作;短期則留意12/15 FOMC會議公布的12月點陣圖,終點利率勢必高於9月的4.6%,但就看是否如市場預期的介於4.75-5.25%之間,若符合預期,天下太平,但若不慎高於預期太多,則留意股市有回檔修正的風險。至於而升息終點會多高,可由下列三者來探討 :

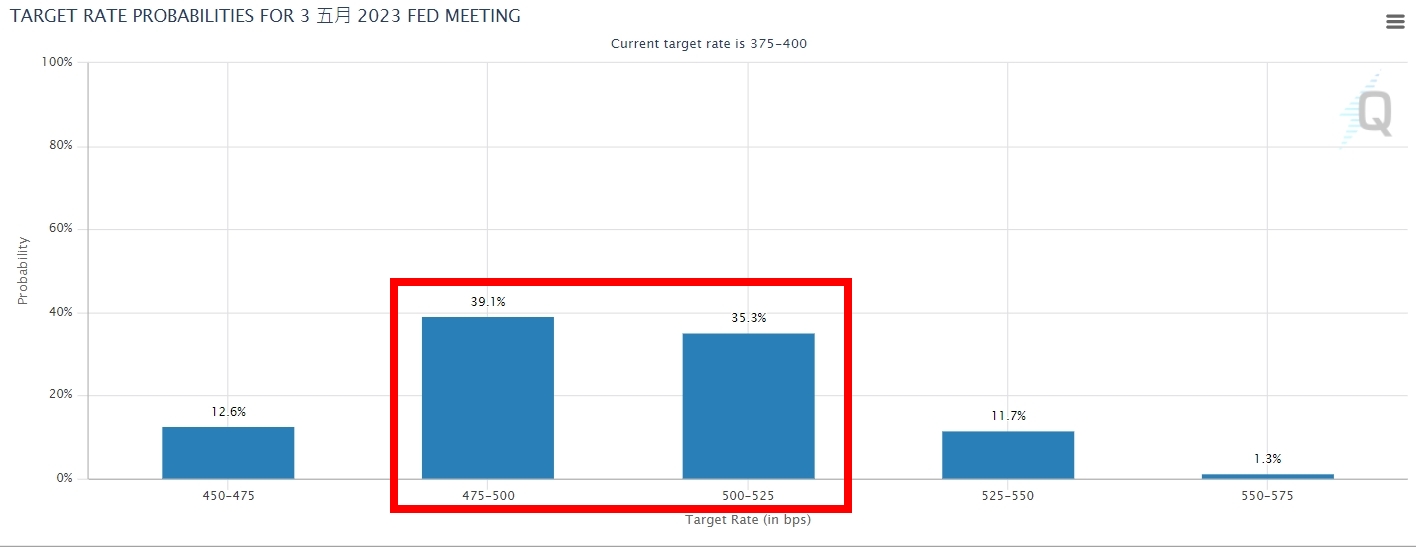

1.最直觀的,CME利率預測現在終點就是在4.75%-5%、5%-5.25%這兩個區間,也都符合FED所說,高於9M22的預測4.6%。

2. Powell多次在談話中提到「實質正利率」,意思就是「聯邦基準利率-核心PCE」;聯邦基準利率若在12月升息2碼後將來到4.25-4.5% 水平、而10 月核心PCE YOY+5%,符合市場預期,且到1H23都有機會進一步滑落,也就是說,要讓實質利率轉「正」,確實有可能如CME利率預測的範圍即可。

3. 鷹派的Bullard 為首,介於5-7%,高於市場預期,有機會、但我認為不高、暫代保留。

5M23升息終點預測 (資料來源 : CME)