三.投資建議 :

展望2023 年,國內在2025年太陽能建置目標 20GW 政策下, 截至22M9累積裝置容量 9GW,達成率仍偏低,且預估台灣 2022年新增太陽能裝置容量約2GW (疫情影響) ,因此在未來台灣每年至少需新增 3GW 裝置容量方可達成政策目標;雖經濟部日前預告,2023年躉購費率草案,將光電躉購費率調降1~3%,但在政策加持、且全球綠能發展趨勢皆不可逆的情況下,我們看好相關太陽能、風力發電、儲能、重電、售電(平台)能夠受惠。

四.個股動態更新 :

1.太陽能族群

中美晶(5483)11月營收70.5億元,MOM-4.9%、YOY+13.5%;今年1-11月累計合併營收751.3億元,YOY+19.5%;太陽能本業受惠政府政策加持、歐洲能源自主化推動,今年營收將首度超過 100 億元;公司M6電池產線已全面量產,M10高效電池產線也完成建置,將持續開發新製程並提升太陽能產品的性價比,透過技術與產品尺寸差異化戰略,建立鞏固的競爭地位。

元晶(6443)為國內太陽能電池模組龍頭,11月營9.98億元,MOM +43.1%、YOY+13.8%;公司指出,由於大尺寸太陽能模組發電效率及成本都比小尺寸模組優異,目前業界主流為M6(166mm)規格,2023年起M10(182mm)將成為主力產品,由於公司最先完成M10太陽能模組量產,估計會有一段甜蜜的寡占接單期,占營收也將從4Q22的25%,到1H23擴大為50%,並逐季提升。

(資料來源 : 元晶)

安集 (6477) 主要生產太陽能電池模組及太陽能電廠售電業務 (約 87: 13)。截至 10M22,安集太陽能電池模組年產能約 250MW、 M6尺寸模組為主;電廠裝置容量部分,自有電廠裝置容量約 86MW,產品主要100%為內銷。安集明2023年將積極擴大電廠規模,預計4Q22 +4MW(模組優先給客戶、有簽約)、1Q23+10MW、9M23前+16MW,共30MW,預計9M23月達116MW,較目前的86MW增加約35%,為營收及獲利注入穩健動能。

茂迪(6244)與工研院攜手合作開發TOPCon (穿隧型鈍化接觸電池)電池,也是目前國內唯一可供應N-TOPCon大尺寸太陽能電池模組的業者;TOPCon模組優勢在於可節省電廠土地面積8%、節省系統成本7%,在陰雨天、或弱光環境下的發電能力可較P型模組增1%至2%,電池轉換效率更是突破 24.7%,優於業界的 22.5%。目前公司 M6 N-TOPCon 訂單能見度達2Q23,預定1H23占比將拉升逾55%,4Q24占比至100%。此外,公司入股鋒沛海洋公司、切入漁電共生領域,已成功在台南七股漁電共生案場養殖白蝦,收成2次,育成率達7至8成;目前茂迪持有漁電共生案場約33MW,正在建置中的有18MW,預期可望達50MW規模。

2.離岸風電 :

世紀鋼(9958) 2018年取得CIP(丹麥哥本哈根基礎建設基金)彰芳、西島風場水下基礎訂單,但2H20因疫情因素,導致國外工程師難以來台,造成人力短缺問題,加上套管式水下基礎 ( Jacket ) 的製造難度高,交付拖延。直到近日,因缺工緩解、 Jacket學習曲線日益成熟,之前提列的CIP罰款準備金陸續回沖,預4Q22回沖3億、1Q23回沖2億、3Q23回沖6億,為營收加項;另外,預計1H23 Jacket月產能將提升至3座、2H23月產能提升至 4 座,將帶動2023 年營收成長,在手訂單能見度看到2024年。

上緯投控 (3708) 市場以中國為主,佔比約7成,2022 年前三季因疫情封城影響,中國風電裝置容量僅19.24GW。然預期 4Q22 中國地區封控有望逐步鬆綁,中國風電項目將迎來集中交付併網;展望 2023 年,在十四五(2021-2025)規劃中,中國風電保證年均新增裝機50GW以上、2025年後年均新增裝機不低於60GW,到2030 / 2060 總裝置容量至少達 800 / 3000 GW,長期穩健成長態勢不變。上緯主要原物料環氧樹脂(EPOXY)價格修正走弱、毛利率可望提升,加上公司自行開發可回收熱固樹脂專利技術,推出可回收再重複利用的環氧樹脂 EzCiclo 易可收與 CleaVER 可立解,同時兼顧經濟價值與環保經濟趨勢,樂觀看待 EzCiclo 易可收與 CleaVER 可立解產品市場前景,2023 年營收貢獻度將持續提升。

3.儲能 :

台達(2308) 為電源供應器龍頭,可提供一站式儲能解決方案,包含功率調節系統 (PCS)、電池儲能系統(BESS)、控制系統與能源管理軟體 (EMS) ;其電池芯承接原有日商三菱重工之電動車 / 工業用電池技術,在小功率電源轉換系統PCS及充電系統上已有一定能量。

系統電(5309) 11 月營收 2.91 億元,YOY+ 16.56%;累積今年前 11 月營收為 30.94 億元,YOY+ 38.67%,耗資 1500 萬美元在美國設廠,針對三大主力商品都設有產線 (TPMS、IPC、ESS);其中,儲能產品又可分為供給大型電力案廠的大型儲能櫃與供給半導體、資料中心的UPS、BBU,雖然因為客戶下修CAPEX 、UPS 2H22-1Q23會較弱一點、,但2H23會起來;另外還有DATA CENTER 與台電電力 ( AFC )需求,未來儲能3-5年會成長非常快、CAGR + 45%以上。

耀勝(3207) 主要產品為變壓器及電感線圈(屬被動元件之一),3Q22 / 2021 產品比例 : SERVER 18.9% (21.3%)、NEW ENERGY 33.9% ( 6.1%)、INDUSTRIAL 17.9% (15%)、EV 3.8% (0.1%)、TV 20.4% (51.7%)、OTHER 5.1% (5.8%) ;其中NEW ENERGY部分,營收占比從2021年全年的6.1%,大幅提升到3Q22的33.9%,其主要客戶昱能科技(688348.SH)為中國第一大、全球第二大微型逆變器供應廠商。昱能微型逆變器2022-23年營收及出貨量年成長超過七成,預計客戶用儲能系統由2022年出貨3千台至2023年出貨2.5萬台。耀勝以客製化、自動化生產,調整產品朝大功率發展,持續供貨予客戶太陽能及儲能產品,預計2023年NEW ENERGY可上衝至4成,且2023年都將維持在4成以上的水準。

盛達(3027) 1-3Q22網通營收比重 34%、電源 13%、綠能 (太陽能逆變器、台電儲能收入、儲能設備建置) 營收 53%;看好台電預定 2025 年前建置 AFC 需求共 1000MW (dReg、E-dReg / 自建160 MW dReg/採購840 MW、 340 MW dReg、500 MW E-dReg),另外,經濟部能源局也規劃 500MW 太陽光 + 儲能(光+儲)的光儲合一目標,總計國內儲能建置目標高達 1500 MW。盛達目前在手訂單120MW dReg 儲能設備訂單,出貨產品以儲能櫃為主,2023年預估累積完成 80MW以上之儲能案場並認列營收,其餘預計2024年建置;加上近期拿下的 2024 年 E-dReg 儲能訂單工程也將啟動,總訂單規模超過 200MW。

(資料來源 : 台電)

4.重電 :

中興電(1513)受惠台電10年 5645 億元強化電網韌性計畫,新增GIS(氣體絕緣開關設備)訂單160多億元,整體在手訂單230億元,其345KV GIS為國內廠商唯一供應商,加上 161KV 合計市佔率85%,成為台電強韌電網計畫最主要受惠廠商。太陽能部分,七股案場216M已於2021年掛錶、 2022 年起每年發電量約 3.2 億度,將有穩定的營收14-15 億元,貢獻EPS 0.9-1元;後續待花蓮案 60 MW 與洄瀾東電案 200 MW 通過縣府核照即可開發,全數併網後太陽能營收規模將達 30 億元以上,成為公司重要獲利來源。 氫能部分,公司氫能採用「甲醇重組製氫和純化技術」、在華亞園區建置新廠房、1Q23 底將正式投產,預計氫能源營收有望由2021年的 1.6 億元成長至今年的 6 億元、達到損益兩平,2023 年估將更進一步翻倍至 14 億元。

華城(1519)法說會上表示,綠能發展、台電強韌電網計畫、外銷,將成為公司未來營運三大成長動能。其中,綠能方面切入陸域變電站及設備、風機塔架內設備、風機葉片後機艙組裝;強韌電網計畫方面,公司在台灣的電力變壓器市占率約 35%, 2023年要約出貨28台以上電力變壓器的訂單,(跟過去不到10台比起來有顯著的成長);至於外銷部分,由於國際運費高漲、缺工問題,使得電力設備產品交期拉長、供不應求,加上受惠各國基礎建設,外銷市場也會是華城 2023 年的成長動能之一。

華新(1605)風電部分,供應Vestas風機塔內用電線電纜、用於彰芳二期和西島、中能風廠;另外於高雄建置海纜線廠,預計2026投產、搶攻2027年後國產化商機。而儲能部分,投資印尼冰鎳與發電廠,完成後華新整體鎳金屬產能預計至約8.4萬噸,可供應電動車、儲能設備所需。

5.售電(平台) :

康舒(6282)主力客戶Bloom Energy (BE,美) 2021年拿下南韓 SK 集團 45 億美元大單,康舒跟 Bloom Energy 長期合作多年,為其燃料電池的電源轉換器主力供應商,囊括近 9 成訂單。車電產品部分,涵蓋DC / AC轉換器、電機驅動器、4 合 1 動力系統、DC / AC On Board Charger等,打進特斯拉與日系客戶供應鏈。綠能售電部分,今年為康舒綠電轉供元年,於2022年初轉供綠電予銀行業,六月跨入紡織業,與德國不織布百年大廠科德寶簽約合作,轉供科德寶200萬度綠電,8月再跨入物業管理領域,與世貿中心國貿大樓簽約,初期轉供300萬度綠電,10月跨入科技產業,正式轉供綠電予緯穎科技(6669),11月再度跨入金融業,預計三年最高轉供1,290萬度綠電予第一銀行;總計康舒綠電轉供量逾3.6億度,是目前台灣服務產業類別最廣的綠電提供業者。

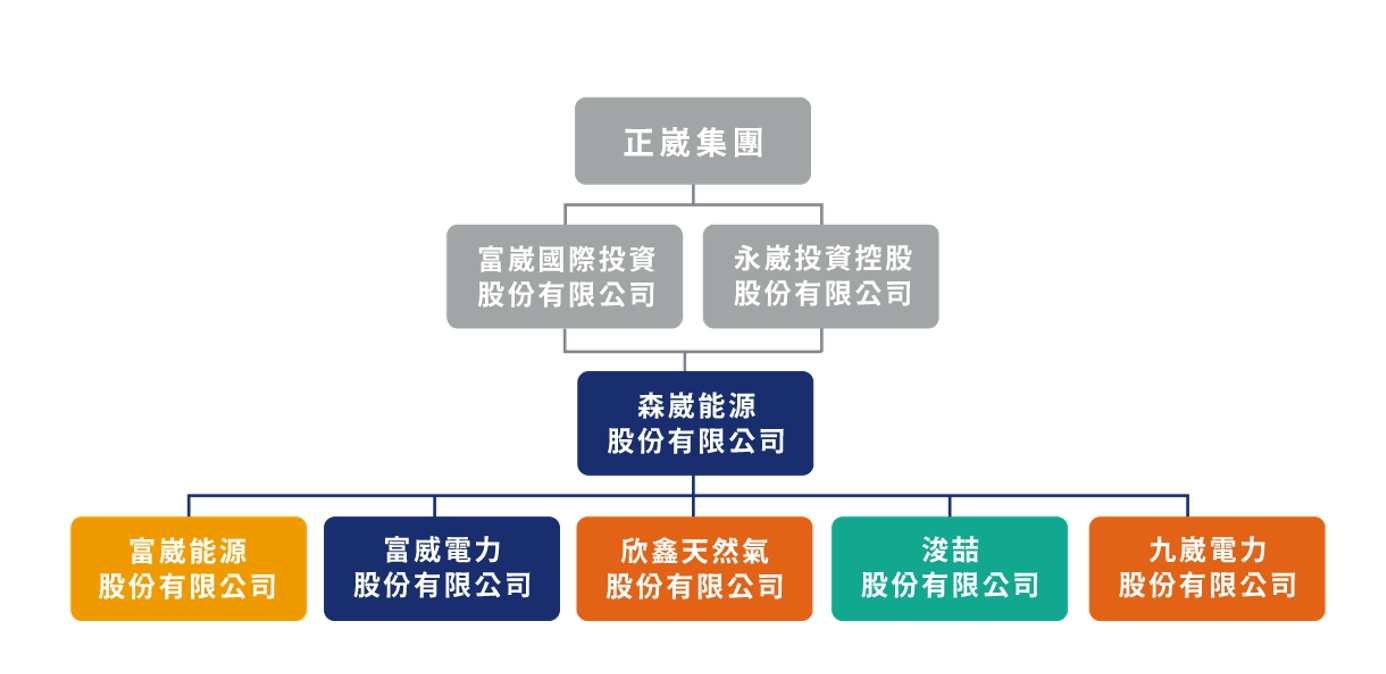

森崴能源(6806) 轉投資富崴能源、欣鑫天然氣、富威、昆山九崴、浚喆及九崴電力,公司訂定【光、風、水、氣、大平台】為發展戰略;營收比重主要區分為工程業務收入、服務業務(技術服務)收入及售電業務收入,主要業務為提供再生能源案場建置、運維 (七股/池上/屏東 太陽能、台電二期離岸風電)。另外,子公司富崴電力 6M22取得台電審查同意,建置宜蘭蘇澳50MW 儲能系統,提供台電電力輔助平台之 E-dReg 輔助調頻服務,預計 2H23 建置完成。

(資料來源 : 森崴能源)