一.公司簡介 :

台灣光罩成立於 1988 年,公司主要生產 IC 前段製程用光罩,佔比 ( 光罩本業 ) 超過90%,主要應用於電源模組、車用及 IOT 市場,也有生產 LCD 面板和晶圓級封裝(WLCSP)用光罩,佔比 5%左右。光罩 10M17併購美祿科技 (MTC),美祿為晶圓產能代理服務業,主要轉介 IC 設計業者於晶圓代工廠投片,客戶以中華地區的中小型 IC 設計廠為主,後陸續取得群豐科技 ( 封裝測試 )、艾格森科技 ( 金屬厚膜散熱基板 )、昱嘉 ( 隱形眼鏡 )及3D列印的數可科技等控制權,布局並計畫能夠發揮集團綜效。3Q22 營收占比分別為台灣光罩 49%、美祿 37%、群豐 10%。 製程技術而言,光罩已具備完整成熟製程之產能與技術,能夠量產 0.35 / 0.18 / 0.11 微米、90 / 65 / 55 奈米之客戶需求;以產能而言,光罩 2022年產能增加 5%至 6 萬張 ( 3Q22 月產能約 5500 片),佔全球 80 萬張產能中的 7%,預計 2023 年增加 15%至接近 7 萬張,生產良率可達 98%,產能利用率持續維持滿載。

(資料來源 : 福邦投顧整理)

二.何謂光罩 :

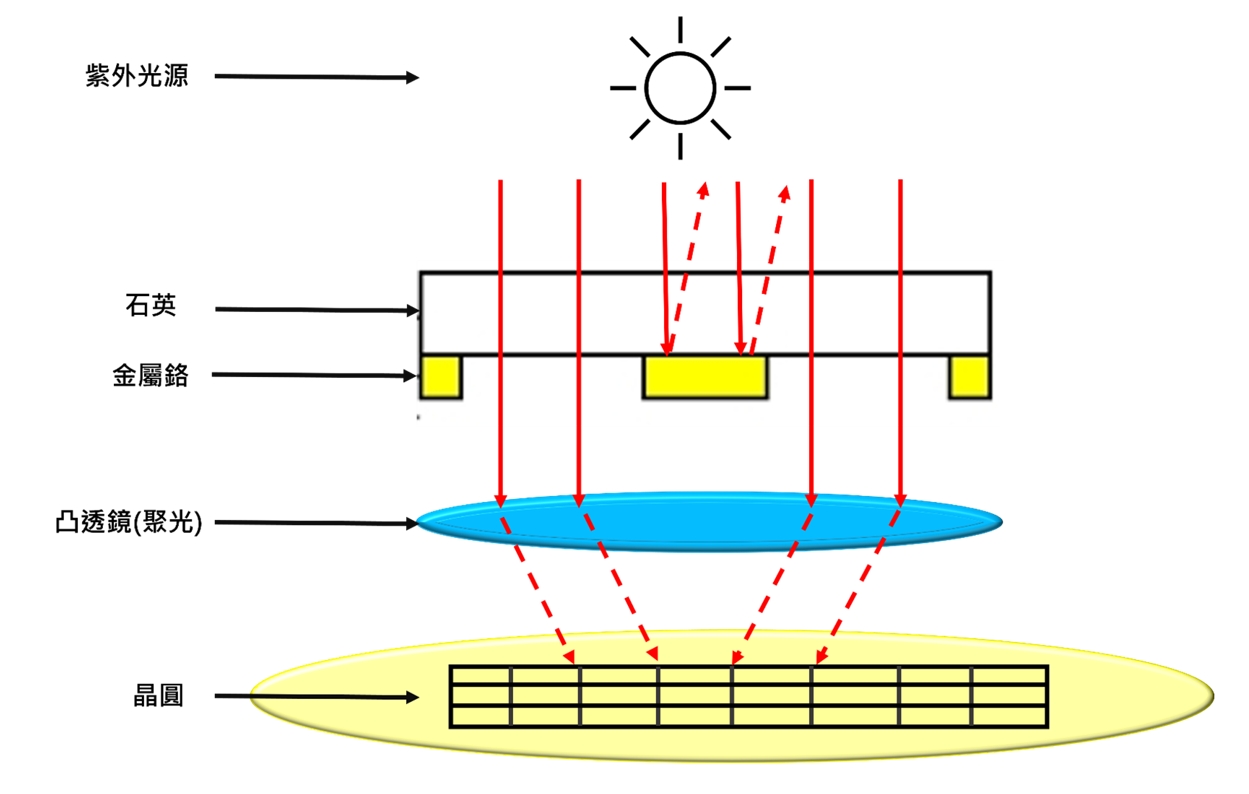

1.光罩原材料是以石英玻璃為基板並塗佈鉻金屬作為遮光用途。先由電子束或雷射精準曝寫 ( WRITE ) 於塗佈鉻金屬、光阻劑之石英基板,再經由顯影,蝕刻製程將光罩製作而成,完成的光罩送進晶圓廠後、先透過微影製程技術,將光罩上之電路圖樣轉換至半導體晶圓片上,再進行顯影、蝕刻、去光阻、摻雜等步驟反覆循環,最後製成我們常說的 「晶片」 。

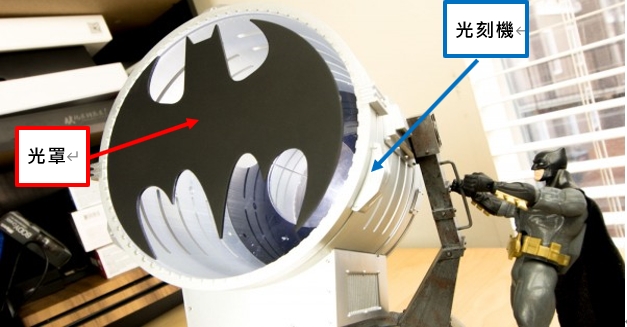

做個簡單的譬喻,大家應該都看過蝙蝠俠的電影,其中最有名的就是當高譚市需要蝙蝠俠的時候,會利用投影燈、與蝙蝠的圖案,將光源打到天空上。其中的投影燈可以視為光刻機、蝙蝠俠的模板就可以視為光罩(遮光用途),有光罩的地方,光線穿透不過去,投影到天上,自然就成了一個蝙蝠的黑影圖案。

光罩在積體電路產業鏈中位居於關鍵性地位,佔半導體製造材料13%;而越先進的製程,所需的光罩數目越多,像台積電目前最先進的N3製程,光罩數量已經來到25道。

2.光罩製作流程(設計圖第一次縮小)

光罩材料本身可能為石英玻璃、蘇打石灰玻璃或是硼矽玻璃,在其上鍍上一層超薄的鉻金屬。首先利用電腦將設計圖案儲存在硬碟中,然後利用圖形產生機,將電路圖案曝光至塗有正光阻的玻璃平板上(上面已經有一層很薄的鉻金屬),再經顯影、化學蝕刻手續使電路圖案定像在平板玻璃上,然後交給生產積體電路 的晶圓製造廠使用,其詳細步驟如下:

(1)金屬濺鍍:使用濺鍍法在石英片上成長金屬鉻(Cr)薄膜

(2)光阻塗佈:接著使用光阻塗佈機在表面塗佈光阻層(正光阻)

(3)電子束刻寫:以電子束將光罩圖形刻寫在光阻上,被電子束刻寫過的區域光阻化學鍵結被破壞,使光阻很容易被化學藥品溶解掉

(4)化學顯影:使用顯影液,將化學鍵結被破壞區域的光阻溶解掉

(5)蝕刻:使用蝕刻液將沒有光阻保護區域的金屬鉻(Cr)溶解掉,蝕刻液通常都是具有腐蝕性的強酸,例如:硫酸、硝酸、鹽酸、氫氟酸等

(6)光阻去除:使用去光阻液將殘留的光阻溶解掉

(資料來源 : 曲博知識力網站)

說穿了,光罩就是石英片表面附著一層金屬鉻薄膜,當紫外光照射到光罩時,有鉻薄膜的區域會如同鏡子一般將光線反射回去;沒有鉻薄膜的區域會讓紫光線穿透石英片光罩下方再加上一個可以聚光的凸透鏡,則可以得到一個與光罩圖形相同但是縮小的影像,這就是積體電路按照設計圖縮小的方法。

隨著晶圓製程技術不斷的推進,許多高階的微影製程,需由製程、電路設計及光罩工藝來共同找出解決方案(整合一條龍)。因此,世界級的IDM、Foundry 公司本身就會設立光罩部門,自建光罩部門佔全球光罩市場的比重約 65%,專 業光罩製造公司約佔35%(主要是成熟製程用,0.18微米~28奈米)。

三.第三季營運 :

1.3Q22營收 20.68 億元、QOQ+ 3.71%、YOY+28.45%;GM 26.21%,QOQ - 4.78 pts、YOY+ 3.47 pts;稅後純益 6 億元,較上季轉盈,YOY- 0.34%,EPS 2.82 元。

(1)營收部分,雖在通膨、升息及消費需求不振下,半導體需求亦於3Q22 出現雜音,惟光罩客戶外包業務趨勢未變, 且中國客戶在疫情封控、美國禁令影響下逐漸出現轉單需求,使光罩本業持續滿載生產,部分客戶因排程及特別生產等需求而出現漲價之急單,調漲幅度介於 5-20%不等,且急單佔光罩事業營收約一成以上, 帶動整體 ASP 成長。

(2) 毛利率部分,3Q22 GM 26.21%,QOQ - 4.78 pts, 低於預期,係因子公司美祿出售 SSD 低價存貨、新進機台驗收通過後認列折舊等一次性因素,使公司該季毛利率有較大衰退。

(3)業外部分,在股利收入、匯兌利益以及權益投資全友(2305)之金融資產評價利益挹注下,公司業外擺脫虧損陰霾, 3Q22 稅後純益 6 億元,較上季轉盈, EPS 2.93 元。

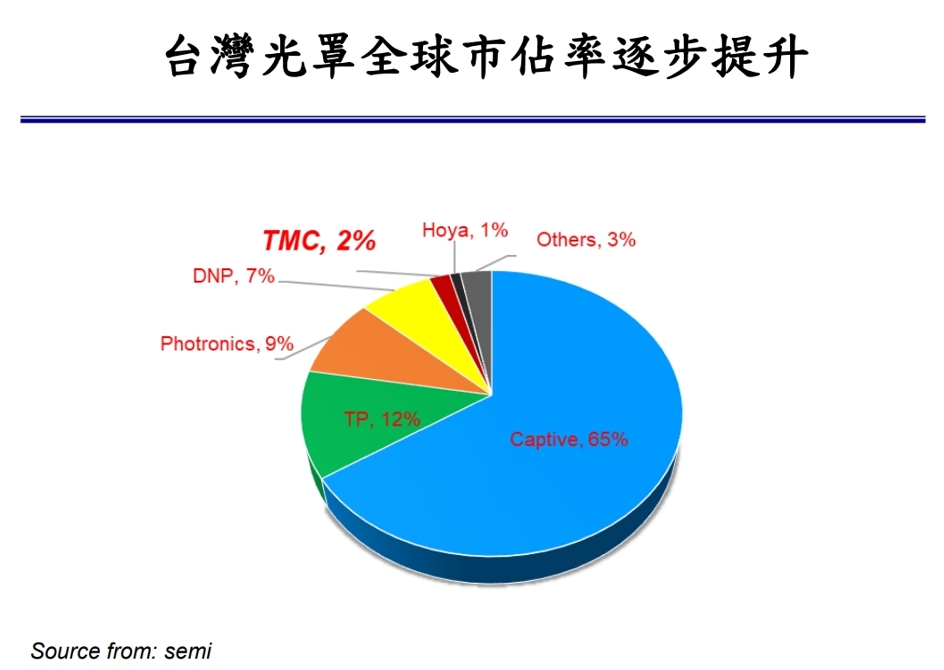

2.光罩市場方面,65%為晶圓廠內部自製產能,35%為外部光罩廠產能,其中光罩公司市佔率為 2%,排名第四,預期 2022、2023 年會再提升。(其他同業市占率分別為 Toppan 12%、Photronics 9%、DNP 7%、Hoya 1% 及其他 3%)

(資料來源 : 台灣光罩)

3.營收地區比重分別為:台灣 51% 、中國 36% 、東北亞 5% 、東南亞 8% 。

4.產品應用比重分別為 BCD / PMIC 57% 、MCU 25% 、Driver 6% 、GaAs 8% 、CIS 2% 及其他 2%。

5.目前公司客戶超過 300 個客戶,Foundry 70%,Fabless 30%。

6.光罩本業以12” 為發展重心,12” 比重從2021年的 13% 提升至 2022 年的 25%,目前主力為110 / 90 / 65nm,並往 40 / 28nm 推進。

四.4Q22/2023營運展望 :

1.4Q22公司預估營收約 20~21 億,QOQ+ 1~2%;其中光罩占比營收比重將增加 6pts 至 55%,美祿科技則因中國封控而下滑 6pts 至 31%,其他子公司比重變化不多。毛利率方面,預估將較 3Q22 的 26% ( 折舊、電費、美祿科清 SSD 庫存等因素 ) 提升至 4Q22 的 28~30%、以及反映光罩本業佔營收比重較前季增加 6%,產品組合改善 ( 光罩GMR>50% ) 。業外方面,4Q22 有處分聯電股票利益 7.9 億。

(1)光罩10-11M22別為6.77 / 6.94億元,季營收預估達成率68.5% 符合預期,加上公司部分 12 吋產品線之機台已順利取得,使產能由 3Q22 的 5500 片/月成長至 4Q22 之 5700 片/月, 而在產品組合優化下帶動公司 ASP 提升近 15%。

(2)子公司美祿科技在半導體代工需求鬆動下,相關業務則出現負面影響。

2.公司 2022 / 2023 年資本支出分別為 30 / 25 億元,由於部分機台交期長,2022年投資的機台陸續反應在2023年產值,預計 1H23 陸續會有三台讀寫機(writer)進來;產能方面,2023 年產能提升至 7000 片/月。

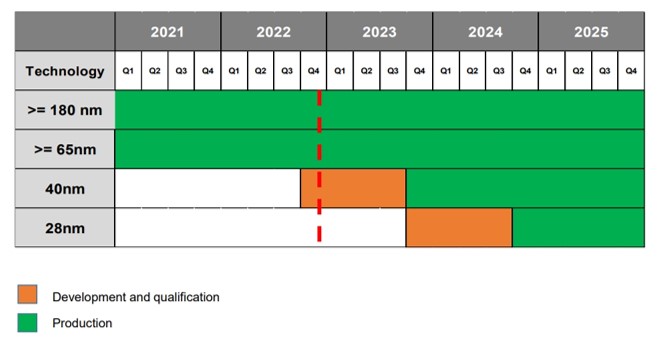

3.在 40 / 28nm 進度方面,較預期遞延,40nm 將延到 2H23 量產(原預估 4Q22 量產),28nm 將延到 2H24 量產,但中長期而言,仍看好公司往 12” 及 8” 較高製程推進,帶動 ASP 及產值提升。就光罩 ASP 而言,0.18um 一套光罩價格約 150~250 萬,65/55nm 提升至 600~1000 萬,28nm 更提升到 3000 萬。

4.子公司部分,大多可望轉虧為盈,其中包括:艾格生 ( high power 的激光機 )、昱嘉 ( 隱形眼鏡 ) 及數可科技 ( 3D 列印 ) 等,2023 年營收都有倍數成長;占比營收較高的美祿科 (30~40%) 2023年營收也預估成長 10%。

(資料來源 : 台灣光罩)

五.法人評價 :

看好 : 1) 光罩客戶外包業務趨勢未變、中國客戶在疫情封控及晶片禁令影響下逐漸出現轉單需求,且部分漲價急單帶動公司 ASP 進一步成長 ;2 ) 12” 比重由 25%提升至 35%,預估公司光罩產能及 ASP 同步提升,並於 2H23 導入 40nm 產品、2H24導入28nm產品;3)子公司艾格生、昱嘉及數可科技等 2023 年營收有倍數成長,2023 年子公司獲利可望轉虧為盈。

法人給予光罩2022 / 23 EPS分別為 3.41 / 7.17 元。