一.公司簡介 :

京鼎精密科技成立於2001年4月,是鴻海集團轉投資,泛鴻海集團持股京鼎股權逾17%,並由鴻海董事長劉揚偉擔任董事長;應材(Applied Materials)為京鼎最大客戶,佔京鼎營收比重逾8成,京鼎承接應材CVD(化學氣相沉積)、ALD(原子層沉積)、PVD(物理氣相沉積) 、Etch(蝕刻)製程設備模組,及備品等代工訂單,並於4M22獲應材料策略投資約 17.06 億新台幣,取得公司私募811.73 萬股,持股比 8.4%,在加州Union City成立研發中心。

公司專注於半導體設備及面板自動化設備,包括薄膜沉積 (Deposition)、蝕刻 (Etch)、磊晶(Epi)、雷射應用及自動化傳輸設備,主要應用在半導體產業、面板產業、 光電&能源產業、工廠自動化產業以及醫療照護產業中所用的設備、模組及元件 。製造服務 ( ODM / OEM半導體 / 面板 / 能源設備 ) 約佔營收96%、自行開發 ( 污染防治設備 / AOI檢測設備 / 氮氣倉儲系統 / 晶圓移載班送自動化 ) 佔營收4%。京鼎目前營運總部位於竹南,中國則設有上海松江以及江蘇昆山兩個廠區,另於美國加州及德州設立辦事處及客戶服務中心。

(資料來源 : 京鼎)

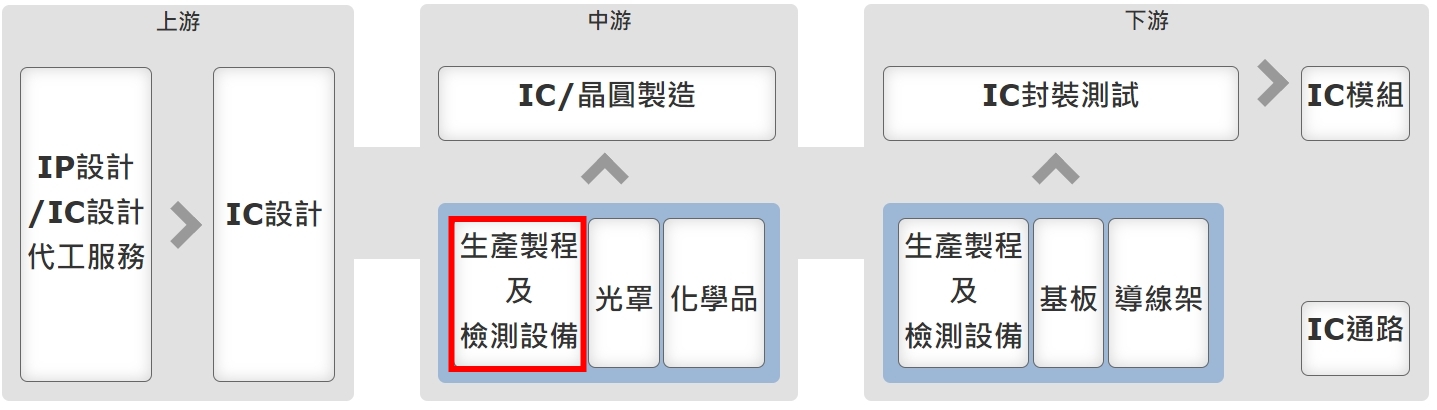

產業地位 : 半導體產業主要由上游 IC 設計廠商開始發展,IC 設計係將客戶或自行開發產品的規格與功能,藉由電路設計由 IC 表現出來。接著中游 IC 製造, 晶圓製造及相關製程及檢測設備等廠商相互配合及分工,以光罩印上電路基本圖樣,再依靠各工段之製程設備,如氧化、擴散、蝕刻、沉積及離子植入等方法,將電路及電路上的元件,在晶圓上製作出來,其中,各製程關鍵在於先進製程技術及設備之發展,京鼎即屬此段中游廠商,從事先進製程設備之製造。最後,由下游廠商進行 IC 封裝,將晶圓切割後的晶粒,用塑膠、陶瓷或金屬包覆,藉以保護晶粒免受碰撞及污染,且易於裝配,並達成晶片與電子系統的電性連接與散熱效果。

(資料來源 : 產業價值鏈訊平台)

二.第三季營運 :

1.3Q22合併營收40.55億元,QOQ+26.8%,YOY+27.4%,GM 30.3% 、QOQ+ 0.5 pts、YOY+ 4.1 pts ,達到公司財測的高標。第三季歸屬母公司稅後純益7.87億元、 QOQ+ 33.2%、YOY+83.4%,EPS 8.14元。

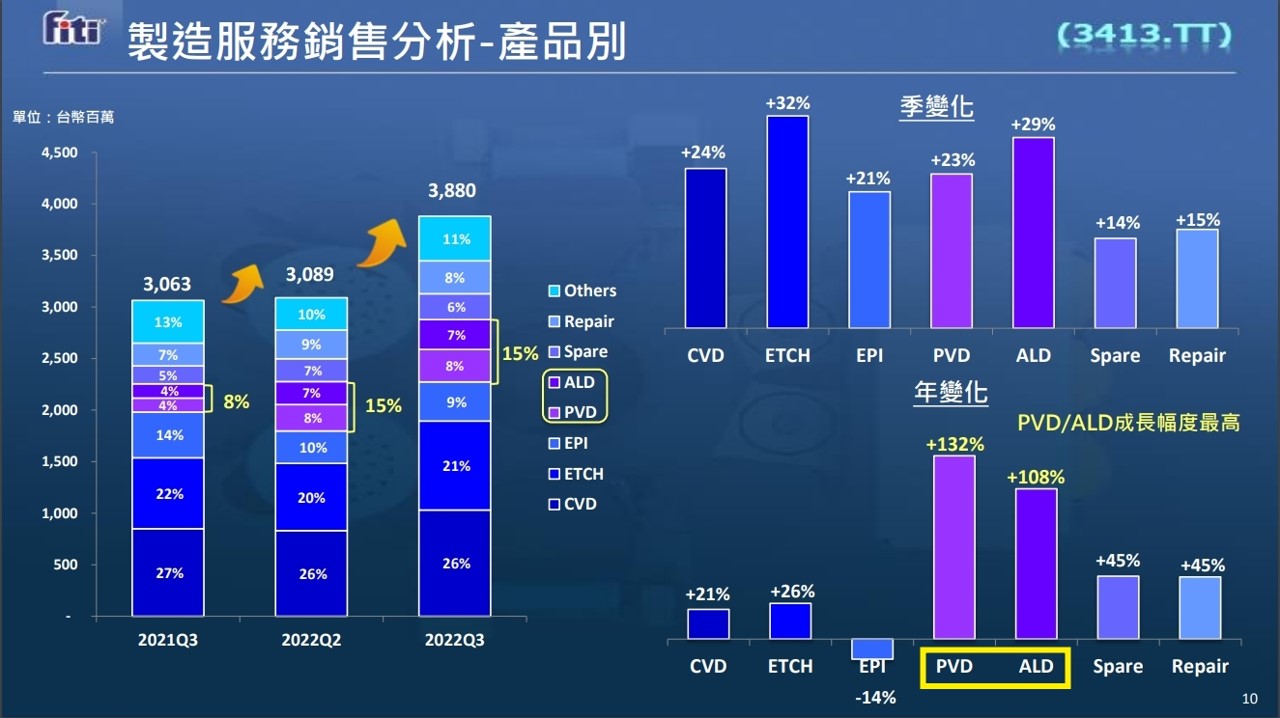

2.營收部分,PVD營收QOQ+ 23%、YOY+ 132% / ALD營收QOQ+ 29%、YOY +108% / CVD QOQ+ 24%、YOY +21% / ETCH QOQ+ 32% 、YOY +26% ; 近期成長較快者為PVD及ALD ( 從原有的美國供應商爭搶市場份額 ),兩者毛利率均高於公司平均值 ( 22~28% ),佔公司營收比重已經由3Q21的8% 提升到3Q22的15%;其中,ALD為應材較先進之沉積設備,其次為Spare及Repair (備品耗材),供應應材的服務維修 ( Applied Global Service,AGS) 業務。考量與應材合作關係,公司自行開發(自有品牌)之產品限於自動化設備,主要客戶包括台積電,包括污染防治設備、AOI檢測設備、氮氣倉儲系統、晶圓移載班送自動化等,不會涉足前端製程設備。

3.Revenue Mix : CVD 26% 、Etch 21%、EPI 9% 、 PVD 8% 、 ALD 7% 、 Spare 6% 、 Repair 8% 、 Others 11% ;3Q22消費性電子需求趨緩,但車用及工業需求仍穩健。先進製程投資維持原有計畫,記憶體廠則延後擴產。

(資料來源 : 京鼎)

三.4Q22/2023營運展望 :

1.4Q22展望:

(1)10月營收14.1億元( MOM+1.1%、YOY+33.4% ),11月營收14.6億元 ( MOM+2%、YOY+29.8% ),12月因聖誕節可能有點下滑,公司盡力維持住同樣水準。

(2)4Q22預計製造服務和自主開發兩大產品線都是QOQ & YOY微幅成長,毛利率略高於3Q22;OPEX約當營收的9-10%;因為Q3有匯兌收益,Q4有匯兌損失。

(3) 京鼎超過80%在中國大陸生產,新廠房竹南二廠10M22落成,啟用後中國生產會降到約70%;二廠八層樓廠房中,5F以下做備品耗材、無塵室、清洗線等產能, 6~8F 做系統組裝 ( 以前都在中國,因為關稅影響搬回台灣 )和生產測試,可望擴大垂直整合製造能力,提高備品耗材毛利率;中國生產不受美國對華出口禁令影響,因為產品不用在大陸本土廠商,而是出口給應材。

2.2023展望:

(1)1Q23展望 : 這次春節不會要求中國員工春節住在工廠,但必須做自我防護 ( COVID ) ,因此1、2月營收可能會下滑到14億元以下、3M23 回到正常,目前京鼎大陸員工疫苗覆蓋率超過90%。

(2)目前訂單能見度到1Q23,2Q23只看到服務維修 ( AGS) 相關訂單 ( SPARE ),公司目標營收持穩 ( 至少不要衰退 ),有機會就拚成長;毛利率部分,以前長期抓25-28%,現在因為經營效率改善或漲價等原因,長期毛利率會再高一些、應該可以維持在相對高檔,但因為新台幣升值..等原因,難免較3Q22低。

(3)竹南二廠10M22落成,預計1Q23量產、啟用後備品產量將為目前的1.5倍、中國生產會降到約70% (目前80%);另外,防治污染設備 ( 自行開發 ) 已經通過台積電 5 / 3nm認證。

(4)半導體產業受到總體經濟疲弱、地緣政治及出口管制等因素影響,三大研調機構 Semi、Gartner、Techinsights都下修2022年半導體設備支出成長率至 7-10%、 2023年則衰退 9-16%,主因為美國出口管制及記憶體產業大幅縮減;預計2H23景氣會慢慢迴轉,因為Hynix / Micron新廠預計 2025 年量產 (受惠美國晶片補助法案)。長線來說AI、5G、HPC、EV等終端產品需求量及半導體含量持續增加,帶動半導體設備中長期需求向上。EX : 以前一部車上最多300個電子元件,現在EV有3000個以上。

(5) 京鼎PVD 最主要用途是 logic / foundry、CVD / Etch 則是Memory,所以前者受影響較小, 後者受影響較大;另外,只要FAB有在營運, Spare Parts ( 備件 ) 業務就能維持住, 所以相對影響較輕微。

四.法人評論:

雖然半導體設備大環境不景氣,但京鼎受惠於 : 1)承接大客戶應材的PVD及ALD訂單持續提高滲透率、2) PVD產品應用於logic / foundry 較多因此能受惠於先進製程發展、且較不受記憶體景氣影響、3)自主開發防治污染設備打入台積電 5 / 3nm;整體而言,2023年業績可望持穩,目標小幅成長。