一.公司簡介 :

榮剛成立於1993年、為特殊合金鋼廠,產品包含特殊不鏽鋼、合金工具鋼以及特殊模鍛件等,特殊合金鋼材廠精剛 ( 1584 ) 為其轉投資子公司。榮剛產品著重高階應用,目前公司已通過波音、GE、Siemens (西門子,風力發電葉片) 等大廠認證,在航太、能源領域擁有競爭利基。2018 年台鋼集團取得榮剛股份後榮剛進入台鋼集團,台鋼整合鋼鐵業從上游原料到下遊加工製造通路,有助於旗下鋼廠提升獲利能力。目前公司擁有一座月產能1.2 萬噸的電爐 ( 新營廠 ),興建中的新 50 噸爐 ( 柳營廠 ) 年產能預計為 24 萬噸,用於生產更多尺寸的高值化產品,預計將於2H23開始試產、2024年正式量產貢獻營收。

(資料來源 : 榮剛)

二.第三季營運 :

1.3Q22營收 32.56 億元、QOQ+ 3.87%、YOY+ 33.2%;GM 31.3%,QOQ - 3.26 pts、YOY+ 4.35 pts;稅後純益 5.61 億元,QOQ+2.1%、YOY+177.6%,EPS 1.26 元、 QOQ+ 2.4%、 YOY+ 180%。

(1)營收部分,航太需求因全球疫情逐漸緩解,各國逐漸鬆綁入境規定帶動客運需求復甦,波音、空巴等飛機製造商交機數呈現回升趨勢,榮剛作為供應鏈上游持續受惠客戶積極拉貨。

(2)毛利率部分,1-3Q22 GM 32.57%,創下15年歷史新高,主因 : 1) 原料採購策略改變(過往為接單後再採買,目前改為便宜時多買一點);2) 簡化製程及鋼種;3) 成本管控得宜,減少浪費;4) 高毛利產品 ( 航太、油氣、能源 ) 比重提升,相關鋼品毛利率皆在 30-40% 、高於公司平均。

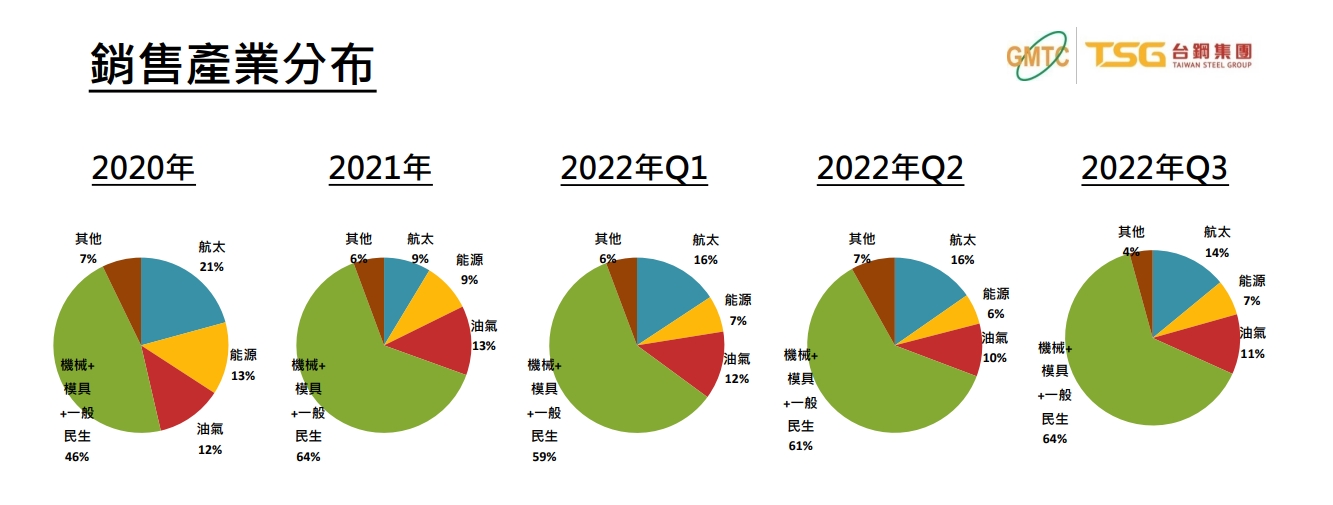

2.3Q22銷售產業分布:機械+模具+一般民生64%、航太14%、油氣11%、能源7%、其他4%;疫情時的接單趨勢為擴大基本工業 ( 工具鋼 ) ,今年開始擴大航太接單量,航太接單佔比:1Q / 2Q / 3Q22 , 17% / 22% / 32%,可看出航太供應鏈已開始復甦,未來出貨佔比重持續上升。

(資料來源 : 榮剛)

3.3Q22銷售區域佔比:美洲40% 、 歐洲17% 、亞洲22% 、 台灣19% 、其他2 %;歐美銷售狀況佳,亞洲市況較差,歐美佔比逐漸提升。

4.目前接單狀況穩定,在手訂單約8個月 (看到2Q23 );接單平均單價約150元 ( 過往平均約120元 ) ,主因能源+石化+航太比重達 60% 以上、工具鋼比重低,BB Ratio約120% 左右;航太、油氣、能源的接單量可以彌補工具鋼下降的量。

5.低價的鎳庫存可供應至1-2Q23,目前不採購,等待鎳價回落至22000-24000才會購買。

三.4Q22 / 2023 營運展望 :

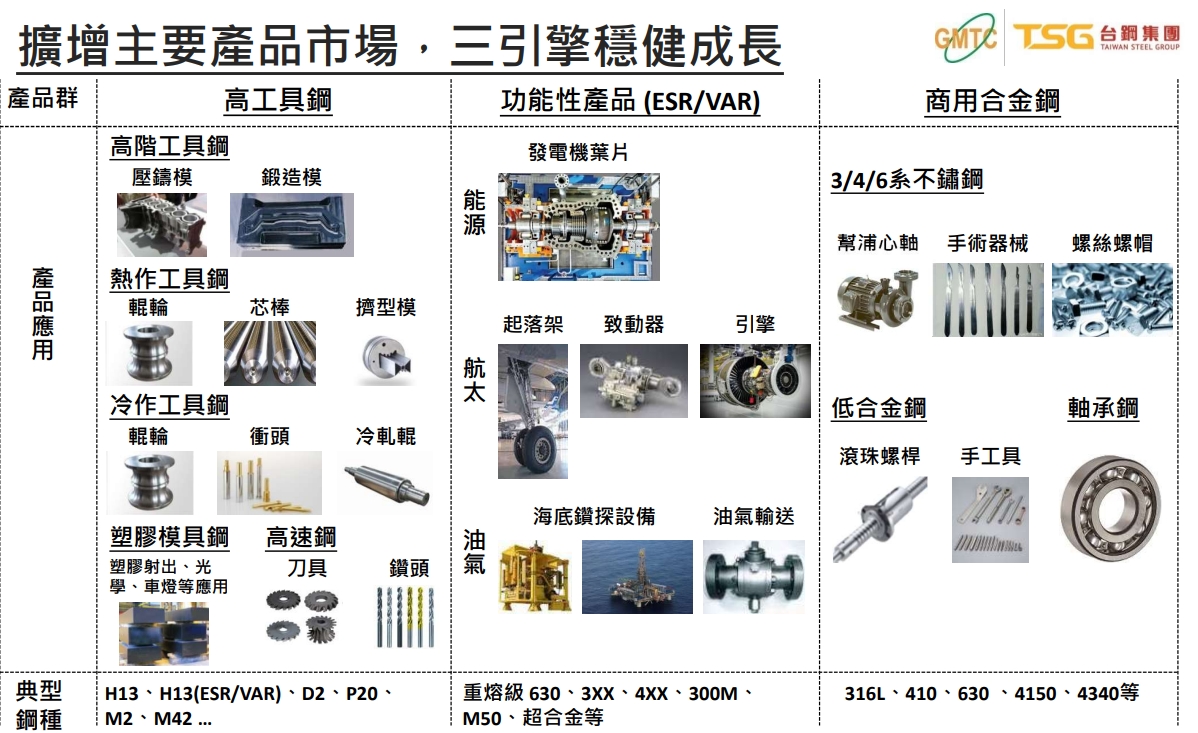

1.展望 2023 年,榮剛將以工具鋼、功能性產品 ( 能源 / 航太 / 油氣 ) 、以及商用合金鋼三大產品群拓展營運方向。

(資料來源 : 榮剛)

(1)航太概況:1)疫情結束後旅遊及商務飛行需求大增,航太供應鏈隨終端的需求恢復(整體客運需求回到疫情前85%),進㇐步的拉高庫存水準,帶動材料端的出貨;2)銷美主力產品均獲232關稅豁免,有利航太材獲利提升; 3)歐洲能源短缺導致歐洲鋼廠被迫減產或停工,供應鏈基於航太材料較難取得,紛紛轉單;4 )3Q22全球商用飛機訂單創下2015年來新高,共670架;5 ) 波音1H22交機數已達去年全年交機數的64%,也可見到供應鏈回復力道;法恩堡航展期間波音共獲得283架訂單(203架確認),超越上半年淨接單,整體拉貨力道強勁。

(2)能源概況:戰爭影響,俄羅斯削減天然氣供應令能源價格飆漲,使得重啟煤電、核電延役成為短期替代能源選項,有利發電機渦輪葉片材料訂單增加。

(3)油氣概況:俄羅斯減供天然氣及石油,迫使歐盟需對其他地區提高供應需求。美國、北海、新加坡之天然氣使用材料相對增加,6XX、4XX ( 不鏽鋼 )產品訂單機會高,帶動整體組合量、價、毛利上升。

(4)機械模具概況:雖中國需求放緩,使亞洲供應鏈如台灣、韓國、中國接受影響,但汽車產業近兩年仍處於成長階段、美國基礎建設加快,加上歐洲訂單有轉移的情形,使工業模具鋼之訂單仍有一定的基本量。

2.柳營50噸新廠建設中,無論在產出率、生產速度、自動化皆為亞洲最先進,粗鋼產能24萬噸/年,將朝多元化尺寸做佈局,滿足客戶不同尺寸的需求。預計2~3Q22冷熱試車、4Q23初步開出產能、2024年完整量產。

3.提供各式軍工用品母材料,如槍管材、砲管材、扭力桿材、飛彈殼體材等,為台灣唯一一家材料供應商。

(資料來源 : 榮剛)

四.法人評價 :

看好 : 1)中長期在三大產品線 ( 航太+能源+油氣 )布局,預估 2023 年營收維持雙位數成長、毛利率維持高檔; 2) 柳營廠 ( 年產能24萬噸 ) 將於 2023 年底部分投產,初步以生產中、大尺寸產品為主,擴大生產規模增加既有產品市佔。

法人給予榮剛 2022 / 23 年EPS 分別為 4.56 / 5.07 元。