一.FOMC摘要 :

1.FED將基準利率上調2碼(50個基點)至4.25%-4.50%區間,符合市場預期,今年累計升息425個基點。

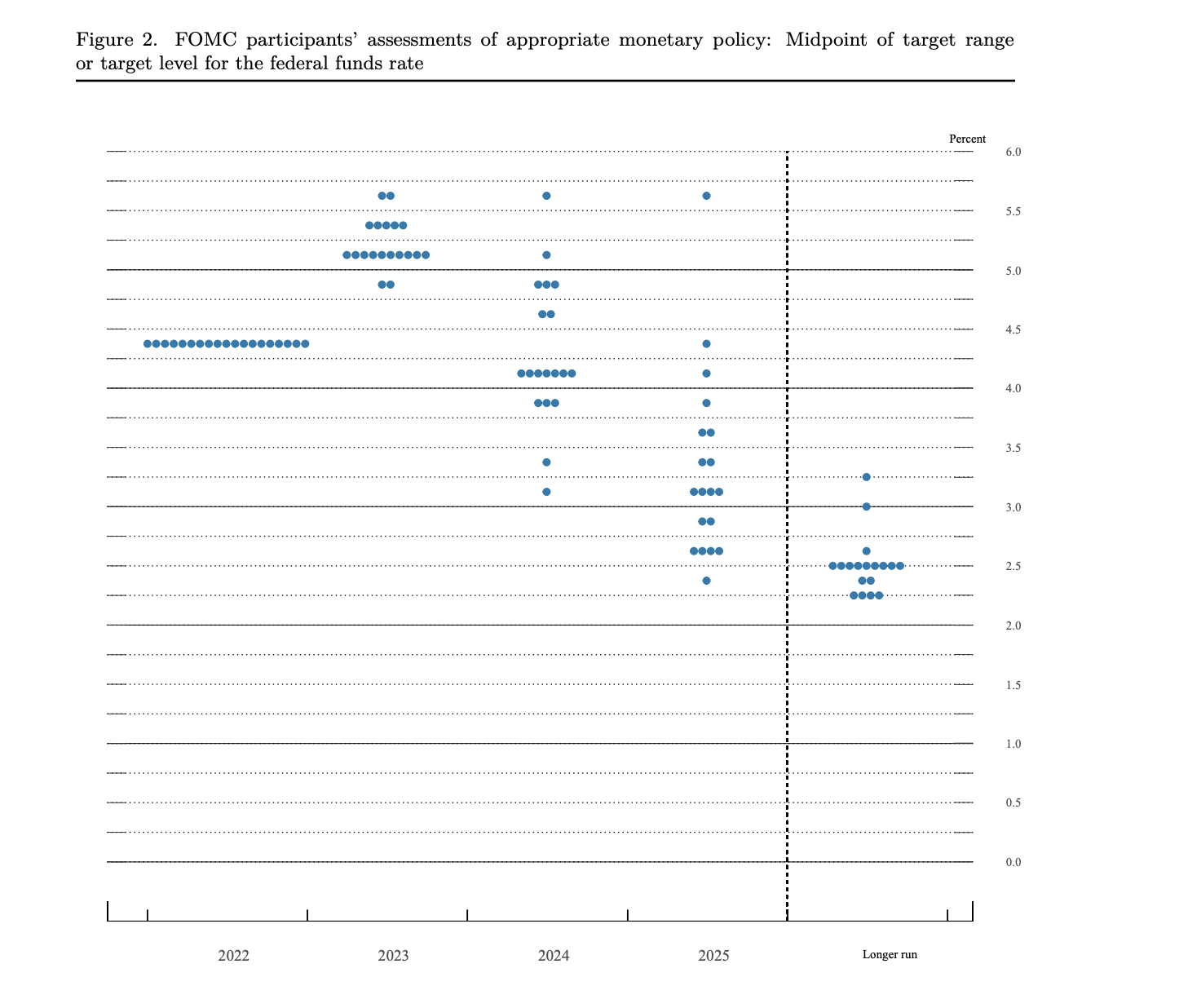

2.最新點陣圖中值顯示,2023、2024年底聯邦基金利率預期中值分別為5.1%,4.1%。(9月預期分別為4.6%,3.9%,也略高於市場原先預期的4.75-5%)。

3.FED上調失業率預期:2022至2025年底失業率中值分別為3.7%,4.6%,4.6%,4.5%。(9月預期分別為3.8%,4.4%,4.4%,4.3%)

4.FED上調核心PCE預期:2022至2025年底核心PCE預期中值分別為4.8%,3.5%,2.5%,2.1%。(9月預期分別為4.5%,3.1%,2.3%,2.1%)

5.FED下調GDP預期:2023至2025年底GDP增速預期中值分別為0.5%,1.6%,1.8%。(9月預期分別為1.2%,1.7%,1.8%)

6.在此做個小結,整體而言,FED上調2022-2025年通膨、失業率預期、下調2023-2024年GDP增速預期,但FED不認為FOMC經濟預測符合衰退的標準,4.7%的失業率仍是強勁的勞動力市場、Powell並表示 :實現“軟著陸”的路徑很窄,但仍有可能。利率點陣圖的部分,Fed對這波升息循環的利率峰值中位數,從9月估計的4.6%,提高到5.1%,然後2024年利率可能調降1個百分點, 2024年底左右利率約在4.1%,2025年再降到3.1%,然後再回到2.5%的長期中性水準。

(資料來源 : FED)

二.Powell談話 (擷取部分重點) :

1.我們預計持續的升息是適當的,以達到足夠的限制性,緊縮政策的影響尚未全面顯現。

2.勞動力市場仍然極度緊俏,儘管職位空缺比今年早些時候有所減少,但勞動力市場仍然失衡、勞動力供給比疫情前至少減少350萬人。

3.10月和11月通膨數據出現“可喜的下降”, 但需要更多通膨下降的證據。

4.FED對2023年利率的預測將代表當前(利率)峰值 ( 中值5.1% )。

5.無法告知下一次升息的規模,2M23升息規模將取決於未來的數據和就業市場 ,不確定3M23 是否再調高終點利率預估。

6. 預計明年某個時候住房通膨會下降、與非房市相關的服務業通膨將需要一段時間才能下降。預計整體服務業通膨不會迅速下降,這就是為什麼我們 ( FED ) 預期峰值利率會更高。

7.在FOMC確信通膨持續下降之前,我們不會考慮降息,並稱”2023經濟預測摘要裡面沒有顯示降息”。

三.NewSight觀點 (以下皆為台灣時間 ) :

美股在12/15 ( 四 ) 3:00 如預期宣布升息兩碼就開始下殺,我們認為原因是FED提高了失業率、core PCE、且點陣圖顯示2023升息中值5.1% 略高於市場預期 ( 4.75-5% )、以及調降GDP成長率的預估;尤其是升息中值的部分,12 / 13 ( 二) 公布了美國11月CPI 7.1% ,在大幅優於預期 & 前值下,市場強化了 4.75-5% 的升息終點,所以當公布出來,略高於預期時,先以下跌來做反應。

3:30,Powell開始記者會後,提及的重點 : 1) 勞動力市場依舊緊俏、2)房租通膨會逐漸下降、非房租的服務性通膨仍需要一段時間 、3) 5.1% 為2023年利率中值、明年(高機率)不會降息。

我們觀察美股與十年公債殖利率,如上述,在3:00宣布升息兩碼時、因其他經濟數據的預測,帶動美股/美債開始下跌/上漲, 一直到了3:30 Powell開始記者會,美股跌幅進一步擴大,但就在Powell發表完談話、開始進行記者QA的同時,美股 / 美債開始出現跌幅 / 漲勢收斂的情況,美股幾乎漲回平盤、美債吐回所有漲幅,看到這邊,我們想說應該穩了,因為仔細消化 FED 公布的數據,從: 1) 2023利率中值5.1,其實離市場普遍預期的4.75-5% 相去不遠、且5-5.25% 的機率不曾離開桌面;2) 2023 / 24 失業率預期皆為 4.6 %,對比真正衰退動輒 7、8% 甚至雙位數以上的失業率 ( 2000 網路泡沫波段最高6.3%、2008 金融海嘯10% ),4.6 %已經相對溫和 ; 3) 聯準會的通膨偏好指數,核心PCE 2023 / 24年預估3.5% / 2.5%,雖尚未回到FED的目標2%,但已經讓利率終點定錨出來 ( 達到實質正利率 ),就可以接受 ;4) 2023 / 24 GDP年增率0.5% / 1.6%,符合美國法人機構普遍的預測 (2023,GDP YOY +0~0.5% ) 代表即使中間幾季可能出現衰退,但整年度的GDP仍為正成長,經濟可望出現軟著陸。

整體而言、客觀評論,本次FOMC Powell的談話如果以市場預期來講,偏向鷹派,主因為 : 1 ) 提高升息終點 5~5.25%,且3M23 “不確定”是否再調高、2 )2023年不降息,也與市場普遍認知2H23降息也有出入 。雖然四大指數在Powell結束記者會後,從一度收斂跌幅到平盤後又再度下跌,終場收黑,但我們認為 : 1) 基於上述的數據分析、2) 美股沒有暴跌、只是小幅收黑 ( 個人主觀 )、對比過去CPI 開獎、FOMC會後道瓊動輒千點、費半5%的跌幅,市場根本不算恐慌 、3) 美元指數、美債殖利率、OIS利率預測幾乎沒有太大反應、美債殖利率甚至開高走低;所以,基於上述幾點,我們認為美股的投資人即使在Powell 發表了與市場預期有出入的談話、但市場依舊不怕、利率交易員不甩、美股投資人依舊想找機會做多,市場預期在通膨顯著下降後、並沒有被改變。

2023的利率中值已經大致定錨,加上商品類通膨早已見高彎頭向下、房租通膨1H23可望見到轉折的情況下 ( 剩非房租的服務性通膨受勞動力短缺、工資上升影響,需要一段時間才能解決 ),我們還是維持一樣的看法,通膨的討論與影響力會趨緩,取而代之的是2023年 FED 將利率升到 5% 以上後,在景氣可能衰退與打壓通膨之間、FED要維持這樣的限制性利率多久 ? 以及關注貨幣政策傳導具有一定遞延性下,全球經濟 / 企業的發展與營收狀況。