一.結論 :

預期 2023 年伺服器出貨量YOY+5%左右,主因 : 1) 數據流量推升資料中心需求;2)北美四大CSP業者(Google、Meta、Microsoft、Amazon)資本支出持續上升;3 ) Intel、AMD分別於1Q23、4Q22推出新CPU,有望推升伺服器與交換器升級,預期2022-2027年全球伺服器出貨量CAGR+6.1,插槽、散熱、交換器、ABF 、PMIC、與 PCB 相關供應鏈將因此受惠%。

二.重點摘要 :

1.數據流量推升資料中心需求

(1)雲端應用服務興起,包括 AI、物聯網、大數據等新興應用,帶動資料中心強勁的建置需求, 2018 至2023年間,全球設備和連接以CAGR+10%的速度增長。

(2)根據思科全球雲端指數 ( Cisco Global Cloud Index ) 報告指出,2016 -2021 年,全球數據中心流量以每年約 3.3ZB 的量增加,CAGR + 25%,同期間超大規模資料中心從 338 座增加至 628 座,CAGR+ 13%。

2.3Q22 美系 CSP 於法說會展望將持續擴增雲端伺服器基礎設施,整理如下 :

(1)Meta : 預計今年資本支出 320~330 億美元,比起原先的 300~340 億美元,微幅上修資本支出下緣,並且優於市場預期的305億美元。同時給出 2023 年資本支出,達到 340~390 億美元 、 YOY+5-14%,主要聚焦資料中心、Server 及網通設備投資。

(2)Microsoft : 智能雲端業務占微軟營收比營收約40%,但其中,Azure受到總經、強勢美元影響、電力成本上升成長不如預期,不過微軟仍然看好相關業務,4Q22資本支出將根據擴建時程呈現季增, 2023年資本支出預估雙位數成長。

(3)Alphabet (Google) : 公布的財報整體不如預期,但其雲端平台Google Cloud營收 68.7 億美元、YOY+38%,優於市場預期;市場預估4Q22資本支出為80.3億美元 (YOY + 25.7%)、2023 資本支出為330億美元,YOY+3.6 %。

(4)Amazon : 旗下的雲端運算服務 AWS營收低於市場預期,且成長幅度創2014年亞馬遜開始公佈AWS業績以來新低;公司表示,將下修資本支出展望,但主要是物流資本支出放緩,與AWS相關伺服器資本支出仍維持強勁,將持續擴充AWS基礎設施以滿足客戶需求,如2022年在中東以及2023年在泰國的擴建計畫。

(5)預估 2022 / 23 年北美四大CSP業者資本支出分別為 Meta YOY+71.5% / 9.7%、Amazon YOY+ 0.8% / -3.7%、Microsoft YOY+ 8.2% / 9.6%、Google YOY+ 29.0% / 3.6%,平均年增率為 17.9% / 2.9%,雖然明年資本支出較今年YOY+17.9% 明顯減緩,但仍為2023年少數成長趨勢確立的產業。

(6) 觀察全球前七大雲端業者* Capex 狀況,2022 / 2023年Capex分別為YOY+ 20.9% / 2.9%,Amazon因下修物流資本支出,拖累整體2023年成長性,若剔除Amazon,則整體2022 / 2023年Capex分別為YOY + 35.0% / 6.3%,2023年Capex仍維持中高個位數年增長。

*前七大雲端業者 : Amazon、Meta、Google、Microsoft、Alibaba、Tencent、Baidu

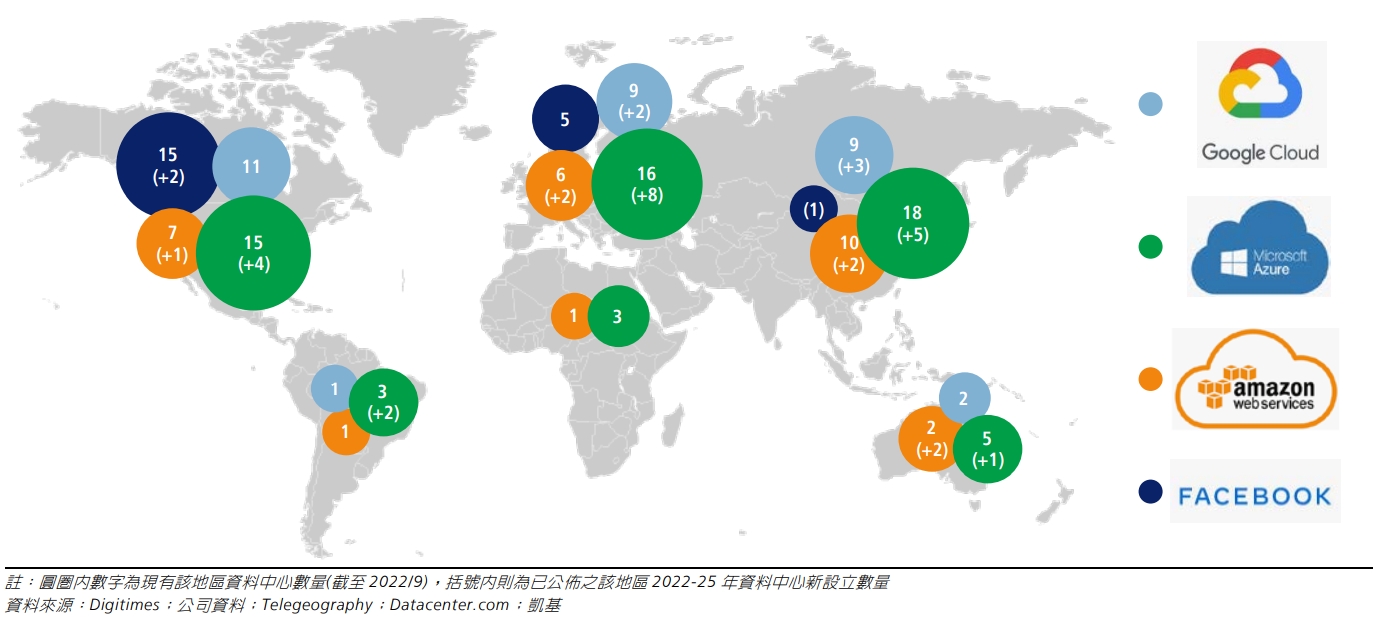

(7) 此外,北美 CSP 業者將擴大投資亞太地區資料中心,目前四大美系 CSP 業者資料中心分佈為美洲 38%、歐洲 26%、亞太 27%、大洋區及其他地區 9%。因應資料流量需求成長,業者計畫 2H22-24F在馬來西亞、泰國、新加坡、紐西蘭、日本與台灣擴增資料中心。因多數伺服器供應鏈為台廠,並於中國、台灣、泰國、印尼與越南生產,預期 CSP 業者需求升溫將為台廠供應鏈增添未來幾年營收動能。

(資料來源 : 凱基投顧)

3.Intel、AMD分別於1Q23、4Q22推出新CPU

(資料來源 : 凱基投顧)

(1)Intel : Eagle Stream 平台的Sapphire Rapids ,採用 10 奈米 Enhanced SuperFin(Intel 7)製程技術生產、同時支援 PCIe Gen5、CXL 1.1(Compute Express Link)和 8 通道 DDR5 記憶體,發表時間為 2023/ 1 /10 ;另外,同屬 Eagle Stream 平台且為 Sapphire Rapids 最佳化版 Emerald Rapids 伺服器處理器,按計畫也是在2023 年推出,留意 Emerald Rapids 是否如Sapphire Rapids一樣延後上市。

(2)AMD : 已於2022/11/10推出代號為「Genoa」的第四代 EPYC 高效能運算與資料中心處理器,採台積電 5 奈米製程,Zen 4 架構,最高 96 核心,將與Intel的 Sapphire Rapids 一同競爭;根據資料顯示, AMD 基於 x86 架構的雲端服務晶片市占率從 2016 年的 0 %增長到2021年的 29% 左右,不斷侵蝕Intel市佔。

兩大業者 CPU 升級將推升伺服器 ASP 上揚,主因 CPU 插槽針腳數增加 (Eagle Stream Sapphire Rapids 針腳數為 4,677 個,相較 Whitley Ice Lake 4,189 個;Genoa 6,096 個,相較 Milan 4,094 個)、熱設計功耗 ( TDP ) 由前一代小於 300 瓦提高至 350-400 瓦、記憶體由 DDR4 升級 DDR5, PCIe 由 Gen 4 升級 Gen 5。產品內含價值提高有利連接器、電源供應、散熱與PMIC廠商,預期 Eagle Stream 與 Genoa CPU 4Q23 滲透率將達 20-30%。

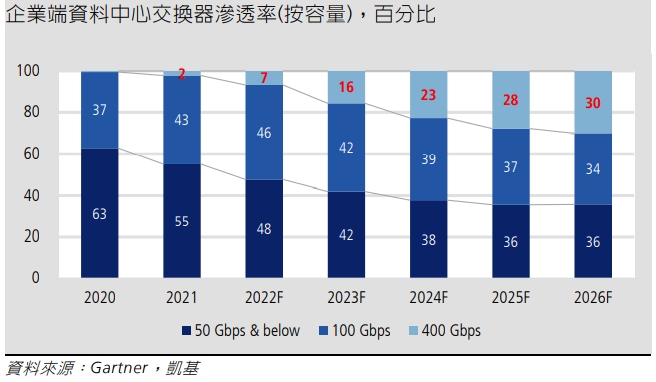

(3)此外,交換器部分除了100GbE 產品需求維持強勁,隨資料中心流程持續成長,採用高階交換器的除了可有效降低單位流量成本 (US$/Gbps)外,也可以節省機櫃空間,預期 2023 年高階 400GbE 將獲得更多業者採用;目前Amazon與 Microsoft較積極採用 400GbE 交換器,而 Google與 Meta則較偏好 200GbE 交換器,但未來仍將朝向 400GbE、800GbE 交換器升級。

Gartner 預估 400GbE 交換器的產值則將自 2022 年之 8.7 億美金成長至 2023 年為 19.8 億美金,YOY+ 128%,滲透率也將自 2022 年的 7% 成長到 2023 年的 16%。

(資料來源 : 凱基投顧)

三.投資建議 :

我們看好伺服器與交換器業者在題材、營運上皆可受惠伺服器的成長趨勢,成為2023年普遍衰退下少數成長的焦點股,如緯穎 (6669 )、嘉澤 (3533 )、智邦(2345 )、金像電 (2368 )、欣興(3037)、茂達(6138)、金居(8358)。